三度递表的方舟云康控股有限公司,今日正式敲开资本市场大门。

这个目前中国最大的在线慢病管理平台,7月9日正式于港交所挂牌上市,股票简称为方舟健客(06086.HK),股票发售价为8.18港元/股,发售股份数2380万股,募资所得款项总额约为1.95亿港元。

按8.18港元/股的发售价,13.4亿股的总股本计算,方舟云康总市值预计约在110亿港元左右。

但上市首日,暗盘交易时方舟健客已破发,跌幅超40%,最后以4.68港元/股开盘,跌幅42.79%,市值仅约63亿港元,盘中最高跌幅达到47.43%。

最终方舟健客以4.53港元/股收盘,跌幅44.62%,总市值约61亿港元。当日股份成交量989.2万股,成交额4641.58万股。

01

全球发售2380万股

上市费用占募资额六成

早前的2022年11月、2023年6月,方舟健客也曾两次递表港交所IPO,但直到2024年2月的第三次才得以成功。

2015-2022年,方舟健客先后获得六轮来自火山石、高特佳、瑞士HBM等知名投资机构,累计募资1.83亿美元。但此次首发上市,并未有基石投资者,发行的股份数也仅有2380万股,只占其总股份比例的1.78%,被称“迷你发行”。

方舟健客约1.95亿港元的上市募资总额本就偏低,却有超六成都支付了各种上市费,包括8%的包销佣金,6%的酌情奖金,以及联交所上市费等共计约1.28亿港元,最终所得募资净额只余零头,约0.67亿港元。

新康界了解到,方舟健客康的招股压力,或来自几个方面:

一是公司目前仍处于连年亏损状态,且资金流动性承压;

二是虽然定位于线上慢性疾病管理平台,但五成以上的收入依然依赖于“卖药”;

三是与圆心科技、智云健康等同行相比,竞争优势不算明显。

02

收益逐年增高

但增收不增利

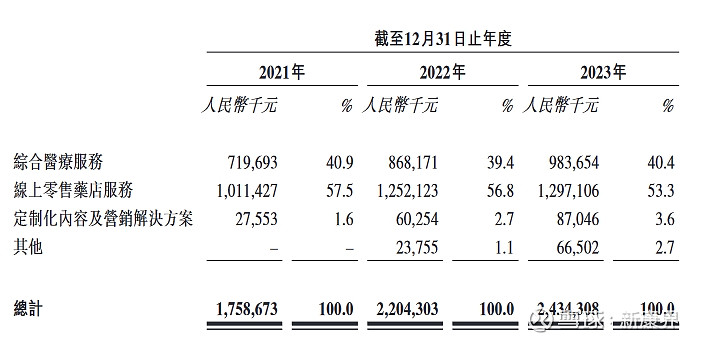

招股书数据显示,2020-2023方舟健客的收益逐年提高,分别约为11.6亿元、17.59亿元、22.04亿元、24.34亿元,但同期净利一直呈亏损态势,分别约为-0.9亿元、-3.04亿元、-3.83亿元、-1.97亿元。

2020-2023年该公司净利累计亏损9.74亿元,2023年经调整后的净利润实现扭亏为盈,但也仅有0.07亿元,净利率0.3%。

增收不增利的原因,在于方舟健客目前过半营收仍来自于“卖药”,而药品及其它保健品的采购成本销售成本过高,才大量蚕食了利润。

新康界获悉,方舟健客业务主要包括综合医疗服务、线上零售药店服务、定制化内容及营销解决方案,其中线上零售药店业务近三年占营收的比例分别为57.5%、56.8%、53.3%。

如2023年,方舟健客营收为24.34亿元,销售成本约为19.47亿元,占营收比重达80%,而销售成本中,药品及其他保健品的采购成本就高至19.12亿元,占比为98.2%。另外销售及分销开支约为3.44亿元,占营收的比重也达到了14.1%。

03

慢病市场规模15万亿

成最大线上慢病管理平台

方舟健客前身为广东健客,最早由医药商人苏展于2007年创立,此前主要平台为健客网,2009年获得广东省第一张互联网药品交易服务资格证书后,便进入了快速发展通道。

目前方舟健客的一二把手谢方敏、周峰,先后于2011、2015年加入广东健客,且在公司内话语权逐渐加大,2019年曾因一项内部关联交易与原创始人苏展上演了一场股东冲突夺权大戏,引发行业热议。

最终谢方敏、周峰成功夺权,随后进行了一系列的股权架构调整,成立新的公司主体方舟云康控股有限公司,在互联网营销管理方面颇具经验的两人,也由此将其定位于线上慢病管理平台,一步步敲开了资本市场的大门。

根据灼识咨询的数据,近几年中国慢病管理市场的整体市场规模以稳定增长的态势,在2023年达到了约7.74万亿元,预计2023-2030年还将以10.5%的年复合增长率持续增长,2030年或可达到15.54万亿元的规模。

作为互联网医疗服务企业,方舟健客目前主要通过旗下的“方舟健客智能医疗服务平台”提供慢病领域,如高血压、心血管、慢性呼吸系统疾病等综合医疗服务。

截至2023年末,方舟健客的数字化管理平台注册用户约为4270万,其中月活跃用户约840万,活跃用户至付费用户转化率为36.2%,已是国内最大的线上慢病管理平台。

04

市场竞争日趋激烈

慢病管理格局或生变

市场蛋糕大也代表着竞争会越来越激烈。

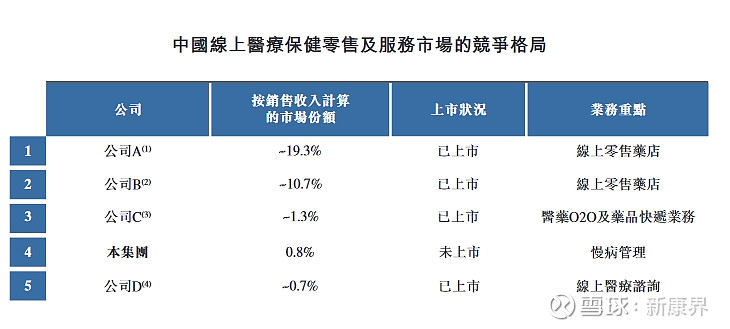

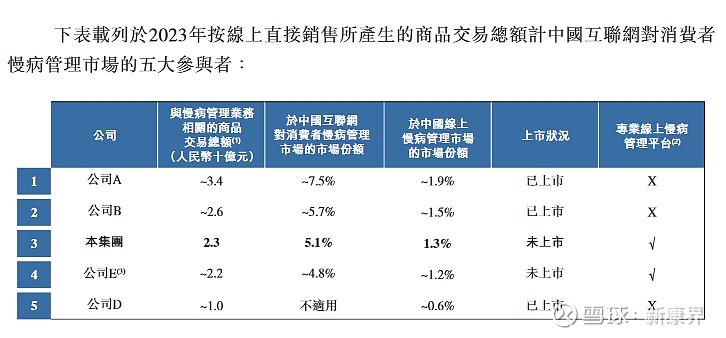

据招股书披露的数据,从整个线上医疗保健零售及服务市场目前的竞争格局来看,方舟健客所占的市场份额仅有0.8%,远低于头部企业。聚焦于国内慢病管理市场,目前行业集中度仍较低,方舟健客1.3%的市场份额亦没有太大的优势。

而目前众多的互联网医疗服务平台中,依靠药品销售实现盈利的仅有阿里健康和京东健康两大巨头,意味着方舟健客想要靠卖药实现扭亏为盈,资金流自给自足的可能性并不高。

可做对比参考的,是2022年7月于港交所上市的“慢病管理第一股”智云健康。

该公司2023年营收约为36.9亿元,全年经调整后仍表现为净亏损0.75亿元,但当年四季度实现单季度的扭亏为盈。

值得一提的是,智云健康三大业务板块院内解决方案、药店解决方案、个人慢病管理解决方案中,院内解决方案已成为最大的收入来源,为28.7亿元,同比增长31.5%,占总营收比重超七成。

为此,近几年方舟健客也在有意削弱对卖药的依赖,借助大数据分析、人工智能医疗辅助、智能供应链管理等智能化手段,来推动综合医疗服务业务、定制化内容及营销解决方案业务板块的市场竞争优势,目前综合医疗服务的收入比重已逐渐增加至近四成。

而智云健康之后,除了方舟健客顺利登陆资本市场,“圆心科技”、“健康160”、“健康之路”等多家互联网医疗服务企业也已经在IPO排队中,未来市场竞争只会愈演愈烈。

目前已上市两年的智云健康,由于此前一直处于亏损状态,其在二级市场的表现也不尽如人意,2022年7月上市时发行价为30.5港元/股,市值约为179亿港元,但两年后的2024年7月,该公司股价及市值均已跌去九成以上,截至7月9日,股价为1.75港元/股,市值约10亿港元。

新的市场格局仍在酝酿,已经成功拿到资本市场入场券“上岸”的方舟健客要如何改变现状,赢得资本市场投资者的青睐,借力抢夺更多的市场份额,仍有待时间验证。

—END—

往期精选:

国谈在即,14亿品种降价超50%,多款重磅药踩点冲刺

大卖91亿!超越眼科“神药”拿下第一,18亿品种后来者居上

股价涨停!康美药业摘帽“重生”

2024年H1医药股上市盘点,下半年港股或迎IPO热潮

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

◆新康界广泛征集投稿,内容可涉及医药政策、研发动向、资本市场等产业相关话题,投稿请发送至(hejing@sinohealth.cn),请注明联系方式;

◆商务合作/转载开白,请联系13610303540(微信同号)。