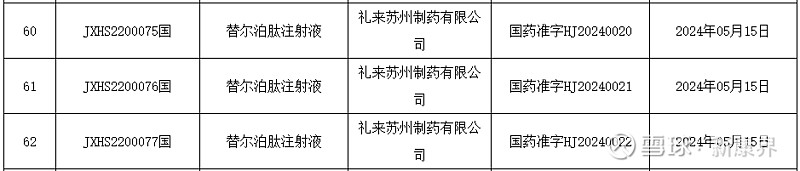

国家药监局发布2024年05月21日药品批准证明文件送达信息,共有66个受理号获批,全部均为报产获批、视同通过一致性评价的产品。其中,涉及礼来苏州制药有限公司的3品规替尔泊肽注射液等。

消息一出,立即引起了医药圈的高度关注。因为这意味着,网红“减肥神药”司美格鲁肽在中国迎来了强劲的对手,同时也预示着国内减重药物市场的竞争在快速升级。

01

替尔泊肽不同剂量平均减重5kg、7kg

在药监局发布获批文件的当天,礼来官网也发布了替尔泊肽注射液相应文章。

礼来相关负责人表示,该药能够直接和间接地作用于多种导致T2DM病理生理缺陷的器官与组织,可在胰岛β细胞等核心致病组织中发挥更强疗效。同时,替尔泊肽注射液潜在直接作用于脂肪组织,降低脂肪含量,增加胰岛素敏感性,进一步带来强效降糖等临床综合获益。

来源:礼来中国官网

据悉,本次获批主要基于在T2DM患者中开展的全球关键III期注册试验SURPASS 1-5及亚太地区关键III期注册试验SURPASS-AP-Combo(83.4%的受试者为中国患者)。

其中, SURPASS-AP-Combo12纳入的T2DM患者基线平均糖尿病病程为7.7年、平均HbA1c为8.71%、平均体重为76.6kg、平均BMI为27.9kg/m2,47.5%的受试者基线时使用磺脲类药物。其中穆峰达® 5mg、10mg受试者体重平均降低5.0 kg、7.0kg,甘精胰岛素组体重平均增加1.5kg。

02

庞大的减重处方药蓝海

礼来生产的替尔泊肽和诺和诺德生产的司美格鲁肽都是目前全球最新一代的GLP-1药物。《Science》杂志评选的“2023年度十大科学突破”,就把GLP-1减肥药物评为了“年度科学突破之首”。

在GLP-1类药物出现之前,一直未出现公认安全并且有效的减肥药物。也因此,司美格鲁肽和替尔泊肽一经获批上市,就引起市场的热捧。

替尔泊肽降糖版Mounjaro在2022年5月在美获批上市;替尔泊肽减肥版本Zepbound也在2023年11月获得美国食品药品监督管理局(FDA)批准上市。两种版本均在上市以后大卖。

财报显示,2024年一季度,替尔泊肽为礼来贡献了23.24亿美元的收入,占总营收的比重约为26%。其中,减肥版Zepbound上市不足5个月,一季度销售额已达5.17亿美元。

而诺和诺德的司美格鲁肽(商品名:诺和泰)早在2021年就在中国获批治疗二型糖尿病;在美国市场,目前获批的剂型已增至3款,分别是Ozempic(注射用降糖药),Wegovy(注射用减重药)和Rybelsus(口服降糖药)。

财报显示,今年一季度,三款相关产品共计实现营收422亿丹麦克朗(约60.81亿美元),支撑起了诺和诺德约2/3的营收。其中,减肥版Wegovy销售额同比增长106%,达93.77亿丹麦克朗(约13.51亿美元)。

摩根士丹利预测,2030年,全球减重市场处方药规模或将突破770亿美元。

03

零售药店有望迎来新增长点

对于GLP-1药物在国际市场的热捧,国内零售市场也正在爆发。

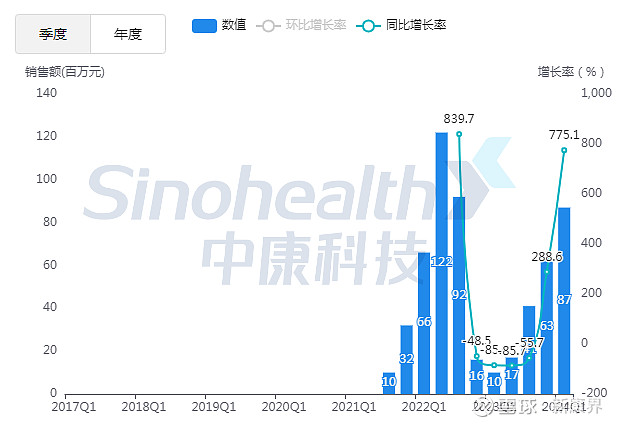

司美格鲁肽虽上市时间不长,且受到适应症及相关政策的限制,但已经爆发出可观的市场潜力。中康开思系统数据显示,全国零售药店中,司美格鲁肽在2022年就创出近3亿的零售销售额。虽然其后受到各方面的影响,销售额一度大幅下降,但当前已恢复快速的增长,今年一季度销售额已超过8000万。

全国零售药店司美格鲁肽销售情况

来源:中康科技

而华东医药的GLP-1类新药(商品名:利鲁平)去年3月在国内获批减重适应症,仅在数据可见的三个季度内,零售药店市场已实现从零到超1300万的业绩突破,市场旺盛程度可见一斑。

面对庞大的减肥药物需求,国内外药企都在争相抢道。目前国内已有112款GLP-1类新药进入临床阶段,包括恒瑞医药、信立泰、甘李药业、华东医药、联邦制药、诺博特生物、双鹭药业、仁会生物、鸿运华宁等。

此外,有媒体梳理发现,目前国内正在进行超过20个减重及肥胖症治疗的临床试验,其中多个已进入III期临床阶段。同时,多款药品已完成临床III期试验,或准备申请上市。

随着GLP-1药物临床试验的推进和获批药物数量的增加,未来超适应症使用的情况可能会逐渐减少,合规性风险也将大大降低。

有业内人士预计,司美格鲁肽有望在今年内获批减重适应症,届时将迎来市场的爆发,尤其在零售药店或出现一波销售热潮。

不过,鉴于当前多数GLP-1药物在国内并未获批作为减肥药使用,消费者通过电商平台等渠道自行购买注射液使用,仍有较大风险。有专家提醒,盲目使用司美格鲁肽甚至自行增加剂量都是有风险的,一定要在医生的指导下,严格按医嘱用药。

参考资料:国家药监局、礼来中国新闻周刊、21世纪经济报道

END

◆新康界广泛征集投稿,内容可涉及医药政策、研发动向、资本市场等产业相关话题,投稿请发送至(hejing@sinohealth.cn),请注明联系方式;

◆商务合作/转载开白,请联系13610303540(微信同号)。

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。