3月6日,一家位于美国加州的Biotech公司Alumis宣布完成了2.59亿美元C轮融资,本轮投资机构包含Samsara BioCapital、venBio Partners、礼来亚洲、汇桥资本等知名投资者机构。

这种金额的融资,对于美国生科行业,可谓是稀松平常。本次融资的特殊性在于,Alumis进度最快的核心管线ESK-001(目前公司唯一进入临床的分子),来自于中国创新药企业——海思科。可以说,这是一款“中国造”的原研分子。

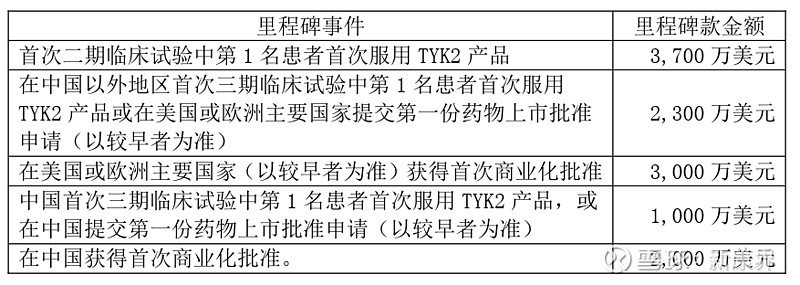

2021年3月,海思科将下属子公司FT集团TYK2产品的在研项目所属专利和权益以“首付6000万美元+1.2亿美元里程碑”转让给FL2021-001公司(美国风投公司Foresite Capital创立,Alumis的前身)。

目前,海思科除了获得当年的6000万美元首付款以外,还在2022年19月获得了第一个里程碑付款(3700万美元中的2066万美元,上市公司有FT集团约55.84%股权),另外随着Alumis计划在2024年下半年推进ESK-001的三期临床,预计海思科在下半年将收到第二个里程碑付款(约1284.32万美元)。

值得注意的是两点:1)当年海思科将TYK2转让给Alumis之时,其在全球的研发进展处于全球第三,仅次于BMS和武田;2)Alumis拿下海思科的TYK2后,随即分别在2021年5月、2022年1月迅速完成了7000万美元A轮融资、2亿美元B轮融资,包含最新一轮后累计融资了5.29亿美元。

01

TYK2靶点赛道备受关注

TYK2是一种酪氨酸激酶,属于JAK家族的成员之一。众所周知,JAK抑制剂又被称作为“狗皮膏药”,其成药应用的适应症范围非常广泛,涵盖主要的自免疾病大适应症,重磅炸弹频出。2023年,二代JAK抑制剂芦可替尼销售额43.14亿美元(同比增长8.66%)、乌帕替尼销售额39.7亿美元(同比增长57.4%)。

不过,目前全球有15款JAK抑制剂获批上市,除了初代JAK抑制剂外,主要分为泛JAK抑制剂和第二代高选择性抑制剂,前者由于结合位点广泛赋予了更广阔的治疗领域但同时不可避免出现较大的毒性问题,后者虽然加强了对亚型的选择性抑制降低了初代JAK抑制存在的副作用问题,但仍未逃掉FDA的黑框警告。

由于要长期用药,自免药物开发尤其重视安全性。也正因如此,众多JAK抑制剂的“良将”虽然疗效强于IL-4Rα单抗,但却未有一个能在临床使用和销售峰值上超越度普利尤单抗。

TYK2在JAK家族中算得上是一个“异类”。

研究发现,过往的JAK抑制剂在全面抑制JAK1-3因子时,其对疾病的获益未必能超过带来的副作用;而TYK2在调节IL-23、IL-12和1型IFN等细胞因子时,其它细胞因子不会受到影响,所以抑制TYK2可以减少抑制其它JAK家族成员所带来的副作用。

并且,已经获批的BMS氘可来昔替尼(TYK2抑制剂)是唯一一个不带黑框的JAK家族抑制剂,同时在上市后迅速放量,BMS预测其销售峰值有望达到40亿美元。

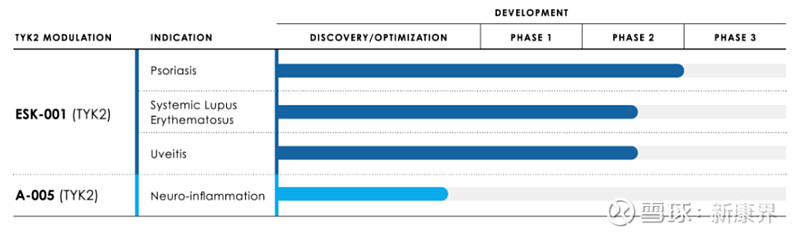

Alumis将自己的ESK-001定位为同类最佳的TYK2抑制剂,直接挑战和对标BMS氘可来昔替尼、武田TAK-279。

Alumis将在近期公布中度至重度斑块状银屑病的二期结果,但已有的一期初步数据表明:ESK-001对TYK2表现出选择性、完全和持续的抑制作用,对JAK1/2/3没有药理学抑制作用,迄今为止也没有观察到JAK相关的安全性事件。在整个一期项目中,ESK-001总体耐受性良好,未观察到严重不良事件(入组患者超过100人)。

另外,Alumis在近期扩展了ESK-001的临床范围也让市场投资者对其充满信心,据ClinicalTrials.gov称,ESK-001的非感染性葡萄膜炎和系统性红斑狼疮的II期试验计划分别于2024年9月和2025年5月完成初步完成。

安全性对于ESK-001而言是安身立命的基石,如若有效性能够接近或媲美JAK抑制剂,那么就有望瓜分JAK抑制剂的市场份额以及向IL-4Rα单抗市场发起竞争冲击。

02

自免“同类最佳”价值溢出

潜在同类最佳的自免药物,向来是BD或收购交易溢价的核心领域。

以前述的武田引进Nimbus的TYK2抑制剂(TAK-279/NDI-034858)为例,Nimbus仅公布了其中度至重度斑块状银屑病的IIb期成功后,武田就与Nimbus达成了总价高达60亿美元的交易(其中涵盖40亿美元的预付款)。

据Nimbus公开数据显示,在12周时治疗组与安慰剂组相比,5 mg、15 mg和30 mg治疗组中达到银屑病面积和严重程度指数(PASI)75、90和100的患者比例更高,并具有统计学意义。

虽然没有具体数据露出,但从武田火急火燎的与Nimbus“完婚”并且支付如此高昂的首付款,看得出来武田对这个分子“潜在Best in class”的信心。

近期发生的另一个例子,也能让投资者感受到潜在自免重磅药物苗子的价值。

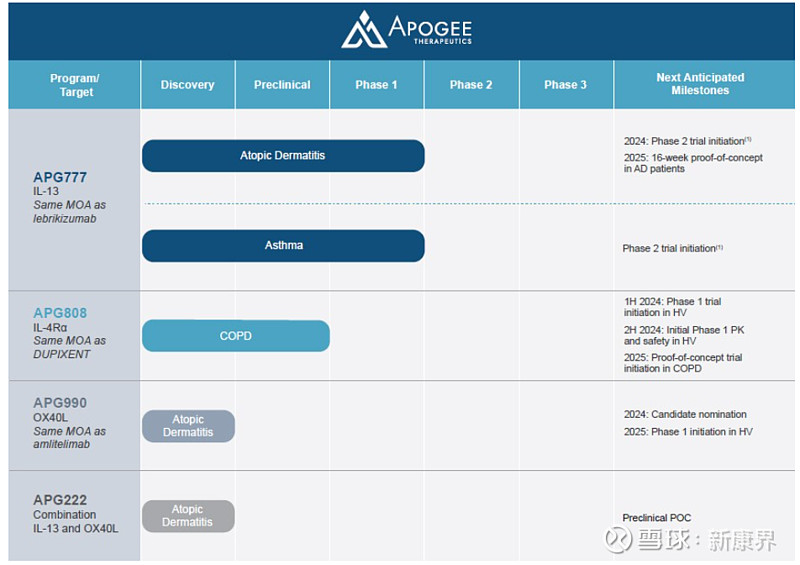

3月5日,Apogee Therapeutics的IL-13抗体APG777公布一期特应性皮炎(AD)临床数据,数据结果大超预期:1)其能够抑制AD关键生物标志物pSTAT6和TARC持续3个月以上;2)与IL-13类药物拥有类似的安全性(相比IL-4Rα单抗结膜炎发生率低、止痒方面表现不错);3)超长的半衰期,二期临床将探索3个月到6个月注射一次的治疗方案(每3或6个月测试一次维持剂量,代表每年2-4次注射,当前治疗范式为每年13-26次注射)。

除了有效性缺乏确证的人群数据外,APG777拥有优于当前同靶点药物(礼来的Lebrikizumab)甚至是IL-4Rα单抗的潜力,有市场人士甚至称其能够成为未来500亿美元AD市场的领导者。

一期结果发布后,Apogee Therapeutics累计上涨了59.77%,市值已经达到33.78亿美元。

值得注意的是,Apogee Therapeutics仅仅成立两年,关键管线只有APG777和APG808,在后者并未出数据充分计价的情况下,市场已给到了APG777这条管线资产极高的期望。

03

联姻Biotech的国产分子实力

事实证明,国内老牌药企研发出的“Me better及Best in class”分子具备不俗的国际化实力,非常能打。

除了海思科的TYK2,恒瑞医药的自免管线资产TSLP单抗SHR-1905在授权给Biotech公司One Bio后,被BMS火速以14亿美金并购。

同样,肿瘤领域也是国内老牌药企的强项。

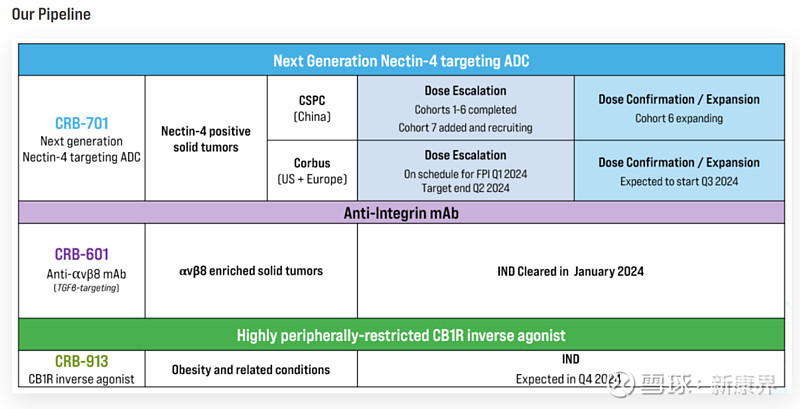

2023年2月13日,石药集团将其Nectin-4 ADC(SYS6002/CRB-701)以总包6.93亿美元授权给Corbus Pharmaceuticals。

Corbus公司市场价值,也因为CRB-701的进展而水涨船高。2024年1月底,Corbus公布了石药CRB-701一期阳性数据,股价当天大涨249%。随即在2月初,公司完成了9450万美元的增发。

(图源:Corbus官网)

另外,与康方生物合作的Summit公司同样在达成合作后股价翻了数倍,这同样也能反馈国产分子出海之后的巨大价值发现。

结语:“廉颇老矣,尚能饭否?”

现在国内的创新药投资环境,恰好与此相反,老牌药企凭借着多年转型创新的沉积,正在成为国际化的先头兵;同时,其能够自产现金流自给自足,具备能打的商业化能力,将成为未来资金偏好的重点对象,诚如恒瑞医药、信立泰、科伦药业、海思科等。

商务合作/转载开白

敬请联系13610303540(微信同号)

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。