11月2日,中康科技于西普会上权威发布“2022年药品零售行业发展指数”及“2022年药品零售综合竞争力百强榜”,老百姓大药房、国大药房和益丰大药房分列三甲。会上同时揭晓了药品零售企业七力标杆企业,国大药房、老百姓大药房、益丰大药房、海王星辰、健之佳、高济医疗和一心堂分别荣获规模力、品牌力、盈利力、创新力、专业力、成长力和运营力标杆企业。

01

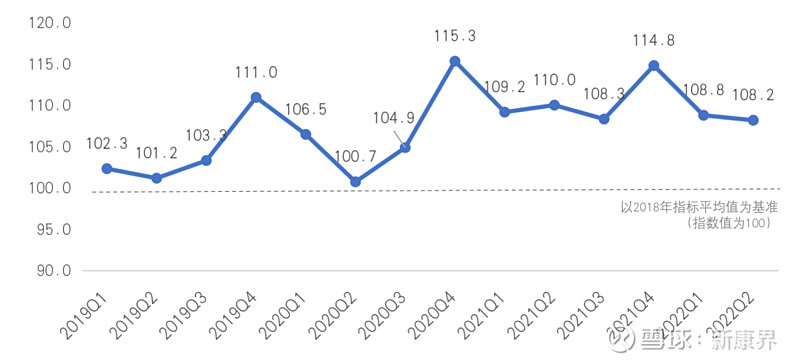

2022年Q2药品零售行业发展指数为108.2

行业景气度良好

2022年Q2药品零售行业发展指数为108.2,与2022Q1行业指数相比略有下滑。总的来看,行业景气度依然良好。2022上半年以来,河北和其他省份逐步将符合条件的定点零售药店纳入门诊统筹保障范围;江苏、长沙等地区定点零售药店实施“集采药品零差价”,处方药外流节奏进一步加快,为药品零售行业创造了良好的发展环境。

图1:2019Q1-2022Q2药品零售行业发展指数

备注:中康科技采用定基指数算法,以2018年平均值为基准,从行业投资、营业收入、行业客流、会员活跃度和商品价格五个维度进行加权建模,计算得到药品零售行业发展指数。

02

投资和商品价格是促进药品零售行业发展

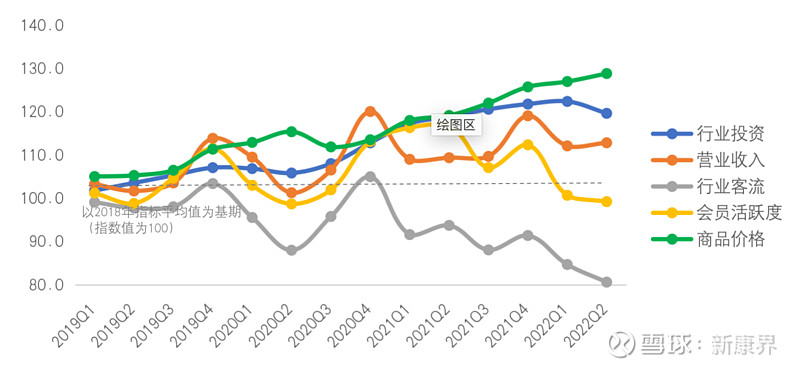

从五个细分维度来看,2022Q2营业收入环比出现略微上升态势,和营收保持较大关联的行业客流和会员活跃度也出现一定程度回落;而商品价格保持向上增速态势,是药品零售行业发展的主要驱动力。

但行业也面临客流流失的巨大挑战。特别是2022年Q2,行业客流达到自2018年以来的最低值81,如何激活老客户,吸引新顾客,提升药店客流,成为行业迫切需要解决的问题。

图2:2019Q1-2022Q2药品零售行业五大运营指标变化

03

药品零售百强销售占比首超50%,

产业集中度进一步提升

“2022年药品零售综合竞争力百强榜”反映药品零售企业的综合竞争力,是基于中康科技的监测数据和七力模型(规模力、专业力、创新力、成长力、盈利力、运营力、品牌力)评估药品零售企业(2021年开始把电商企业纳入评价范围)综合实力的客观指标。

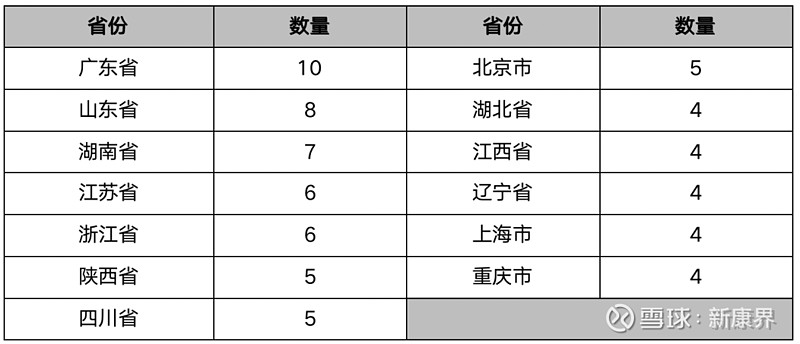

据统计,2022年药品零售综合竞争力百强榜,年销售规模的入围门槛为3.5亿元。从区域分布来看,百强企业分布在27个省、市、自治区,其中广东、山东和湖南三省入围企业数量位居前三,分别有10家、8家和7家企业入围。

表1:2022年药品零售综合竞争力百强榜企业分布前十省份

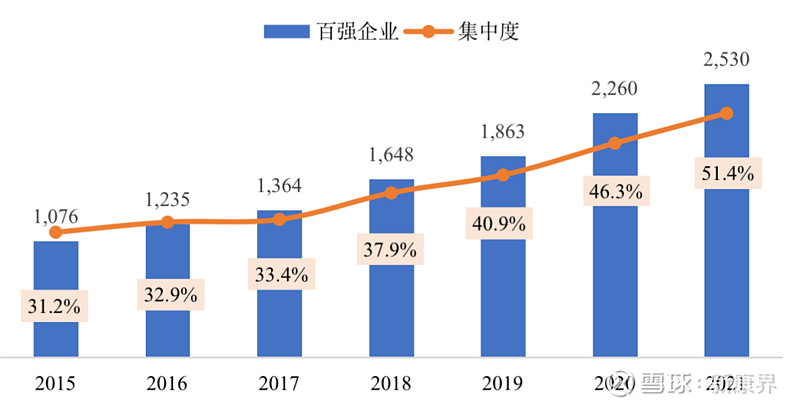

百强企业直营门店总数达到10余万家,比去年增加近1万余家门店,占全国零售连锁企业门店数量的30%;直营门店销售规模达到2530亿元,占全国药品零售市场份额的51.4%,百强集中度比2020年提高5.1个百分点。

图3:2015-2021年药店零售行业百强企业规模&市场集中度

备注:百强企业按可比维度统计,不含电商企业

药品零售行业两极分化越趋严重,综合竞争力十强企业销售额占百强企业整体的46%,是TOP91-100的21倍,头尾差距明显。此外,综合竞争力十强企业销售额占全国零售整体的24%,头部连锁在全国零售市场的地位举足轻重。

图4:综合竞争力百强企业不同组别累计份额

备注:百强企业按可比维度统计,不含电商企业

04

行业平均毛利率和净利率有所下降

头部企业通过新开门店和并购扩张

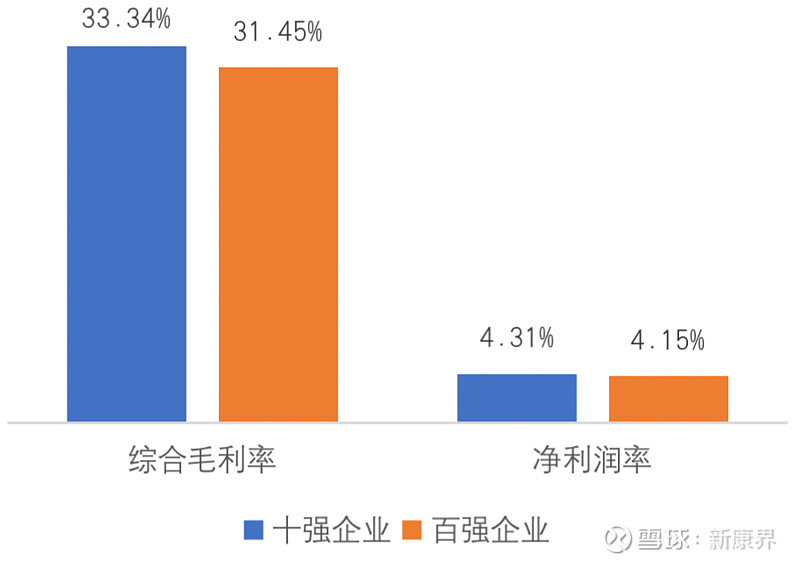

TOP10企业的综合毛利率和净利润率分别为33.34%和4.31%,分别高出百强企业平均水平1.9和0.2个百分点,规模越大的企业盈利能力相对越强。

图5:2020年综合毛利率与净利率(Top10企业 VS. Top100企业)

备注:百强企业可比维度统计,不含电商企业,综合毛利率及净利润率取中位数

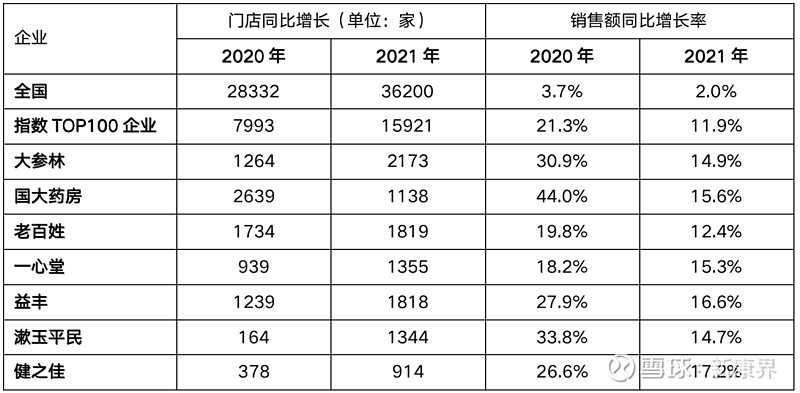

2021年头部连锁药店总体呈扩张态势,综合竞争力百强企业新增门店数15921家,同比增长15.4%,高于行业平均增长水平(6.9%)。

行业龙头跑马圈地速度加快,老百姓、一心堂、益丰药房、大参林等6家上市连锁药店共发起了85起并购,同比2020年的49起,明显增多。总体来看,七大上市连锁的门店数量和销售额均保持快速的增长。

表2:2020-2021年门店&销售额同比增长

备注:百强企业可比维度统计,不含电商企业

2022年宏观市场环境尚未出现转机,医药行业市场仍面临着较大不确定性。一方面国内医药零售具有绝对优势的龙头企业尚未出现,几家上市龙头规模较为接近,十强合计份额接近1/4,这也意味着未来几年规模扩张仍然是药品流零售业发展的主旋律。另一方面,近60万家门店量总体上处于过饱和状态,未来通过数字化转型,增加健康服务项目,积极拥抱O2O等高成长业态或许是药品零售行业发展的主要路径。

附指数七力冠军、零售综合竞争力百强、DTP十强和电商十强名单:

(指数满分1000,数值越高,代表药品零售企业综合竞争力越高)

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。