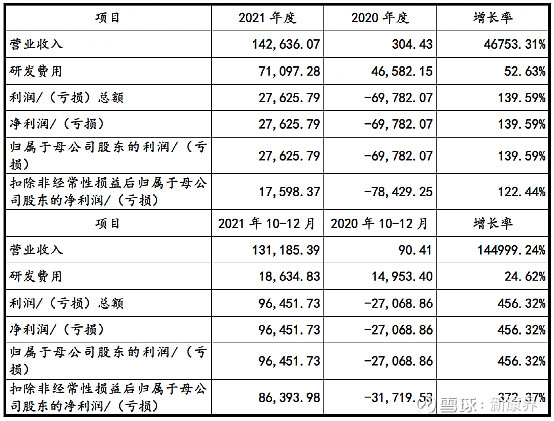

2月18日,荣昌生物在上交所更新了招股书,其中财务数据表现亮眼:2021年实现营业收入14.26亿元,同比增长46753.31%;研发费用7.11亿元,同比增长52.63%;扣非净利润1.76亿元,同比增长122.44%。

图表1 荣昌生物2021年度、2021年10-12月经营业绩情况 (单位:万元)

来源:公司公告,中康产业资本研究中心

荣昌生物2021年度营业收入同比大幅增长,主要原因包括:①2021年泰它西普和维迪西妥单抗在国内获得附条件批准上市,而2020年同期无产品上市;②2021年10月确认与西雅图基因关于维迪西妥单抗合作的首付款项2亿美元收入。

荣昌生物也公布了2022年Q1大致预测:2022 年1-3 月营业收入约为1.28 亿元至1.73 亿元, 同比增长约2878.21%至3929.34%;预计实现归属于母公司股东的净利润为- 4.45 亿元至-3.29 亿元,同比增长-142.41%至-79.17%;预计实现扣除非经常 性损益后归属于母公司股东的净利润为-4.46 亿元至-3.30 亿元,同比增长- 132.89%至-72.14%。

一、2021年荣昌生物产品亮点

泰它西普于去年3月获批上市,是近60年来第二个获批的SLE治疗领域的新药,并于2021年12月正式进入国家医保目录。截止到2021年底,荣昌生物泰它西普商业化团队约140人,除了推广该药在SLE领域使用外,也会推广在IgA肾病、类风湿关节炎等超适应症使用。公司预计泰它西普2022年销售金额约3亿元。

《2020中国系统性红斑狼疮诊疗指南》数据显示,全球SLE患病率为0~241/10万,中国大陆地区SLE患病率约为30~70/10万,SLE患者数量约为100万人。相比较于传统的免疫抑制剂,生物制剂泰它西普能较为显著地增加患者的完全和部分缓解率,且毒副作用小,未来前景广阔。

国内SLE领域虽然前景广阔,但也面临较大的挑战:国内医生和患者对生物制剂在自免领域的应用还较为陌生,GSK的贝利尤单抗2019年才在中国获批,泰它西普的放量需要时间去培育市场;另一方面,泰它西普的价格远超传统的激素治疗,对病人的支付能力有较高要求。乐观估计,泰它西普的市场规模年复合增长率在30%左右。

荣昌生物的维迪西妥单抗于2021年6月在国内上市,作为中国首个自主研发的ADC药物填补了HER2过表达胃癌后线治疗的空白;2022年1月5日,维迪西妥单抗又新增适应症用于二线治疗 HER2过表达尿路上皮癌,速度超市场预期。截至2021年末,维迪西妥单抗销售队伍约180人,预计2022年该产品销售金额约为4亿元。

维迪西妥单抗在尿路上皮癌领域表现尤为亮眼:数据显示,该药对经过二线及以上系统化疗的尿路皮癌适应症患者均有突出疗效和生存获益。2018 年,美国约有8.2万人被诊断患有膀胱癌,大概90%的人为尿路上皮癌患者;参考西雅图基因Enfortumab vedotin用于治疗膀胱癌的年度使用费用为16.5万美元,在渗透率为15%的假设下,预计维迪西妥单抗在美国的销售规模达18亿美元。

此外,荣昌生物与海外合作伙伴 Seagen和FDA进行了沟通,目前计划2022年在美国开展两项治疗HER2表达尿路上皮癌的注册性临床试验:①单药治疗;②联合PD-1一线治疗。在HR2高表达乳腺癌领域 Seagen 也在考虑将维迪西妥和其已上市的小分子HER2 抑制剂tucatinib联用,后者在美国获批用于二线及以上HER2阳性转移性乳腺癌(包括脑转移病人)的治疗。

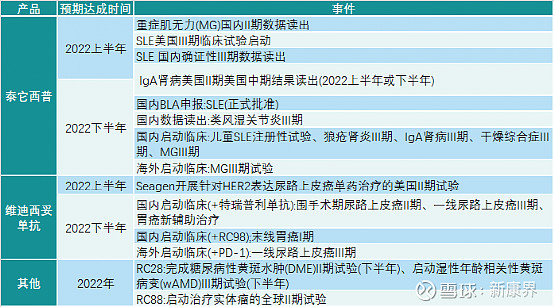

二、2022年荣昌生物潜在里程碑事件

对于荣昌生物来说,2022是关键的一年:泰塔西普国内外多条管线进入临床三期,届时将有多项成果将会公布;维迪西妥与PD-1/PD-11联合疗法将开展多项国内临床,包括与君实生物的PD-1特瑞普利单抗和公司自研的PD-L1RC98等。

图表2 荣昌生物2022年潜在里程碑事件

来源:荣昌生物数据,中康产业资本研究中心

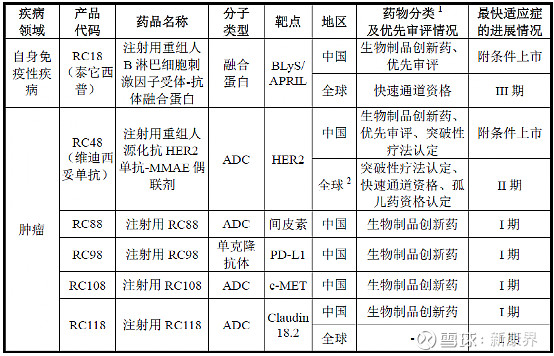

三、荣昌生物管线布局

荣昌生物已开发了20余款候选生物药产品,其中有10余款候选生物药产品处于商业化、临床研究或 IND 准备阶段,均为靶向生物创新药;其中已进入临床试验阶段的7款产品正在开展用于治疗20余种适应症的临床试验。

图表3 荣昌生物产品管线

来源:荣昌生物招股书,中康产业资本研究中心

从最新的管线中可以看出,荣昌生物目前拥有7款ADC:RC48已上市;RC88、RC108和RC118进入临床I期;RC168、RC178和RC188进入IND准备,靶点均未公开。

从竞争格局来看,截至 2021 年 12 月 29 日,国内共有 74 个 ADC 药物处于不同研 发阶段。其中临床I期占比最高(为35%),处于临床后期(III期及以上)的 产品共有17款,其中本土企业申报的产品仅3款,该部分药物主要由海外药企开发,多是海外已经上市或进入临床后期的产品。除荣昌生物、东曜药业、百奥泰(已终止)的3款药物为自主研发外,其余均由外企研发。

另一方面,荣昌生物ADC通过和Seagen合作出海较为顺利。尽管前段时间信达生物PD-1出海受到较大阻碍,但对于能填补未被满足临床需求且疗效振奋的国产药物来讲,出海获批是大概率事件了。