买卖是一个闭环的词汇,限制单边卖出,导致的必然结果是另一边也会同步减少,到周五量能已经只剩6000亿出头,下午已经看到某队又开始重新干活了。

客观看,这次调整截止到目前并没有1月那么糟糕,投研角度是有效的,真正有逻辑的板块,大市值品种都在趋势里,而前期关于顺周期的交易,主要聚焦在地产(ZC驱动)和资源股(实物消耗量+海外二次通胀),目前看两者似乎处在证伪的状态下,因此我个人认为这里负面相关的定价已经比较充分了,剩下的核心矛盾只在市场本身。

这一次的下行周期里,指数从头到尾缩量,逻辑上要看到大级别的拐点至少需要一个下跌放量的过程,也就是所谓的加速,我不清楚而且也认为没必要去猜究竟会以什么形式触发,耐心等待就行。

方向上,依然看好科技+港股的组合。

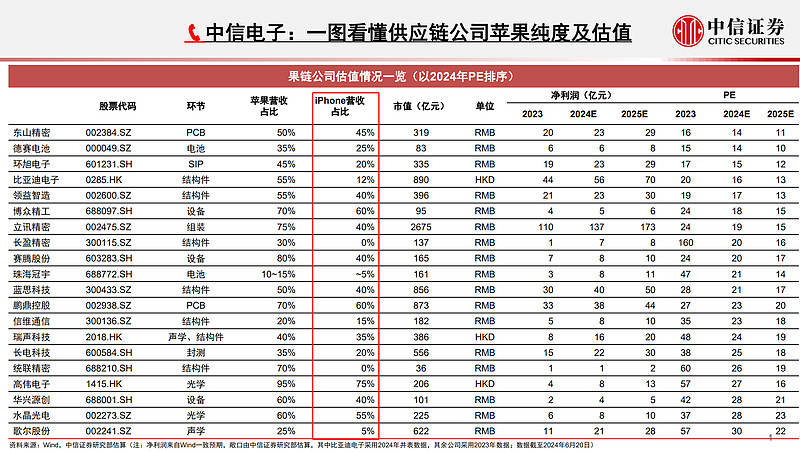

科技这里聚焦在上游半导体制造环节以及下游端侧AI(苹果手机),从胜率上看,目前上游大于下游,因为三季度苹果给台积电下的流片订单已经超过5万片/月,致使台积电产能利用率拉满并且开启涨价,Q2/Q3两个季度的业绩保持环比增长是大概率事件。

下游胜率低并不代表就不能看,毕竟胜率低代表着预期差更大,赔率自然更好。前面说过AI手机最终是否大卖,还是取决于消费者群体,主观上我认为哪怕这里ipone 16仅仅只是带动一轮小级别的换机周期,也足够市场交易一轮了,至少目前的定价还不那么充分。

另一个角度,目前AI的堵点在需求端,非AI半导体领域的二阶导堵点在消费电子,这里的苹果手机确实是寄全村希望于一身,下周之后就到三季度,端侧消费电子是市场绕不开的一环:

另外是港股,分享一组数据:

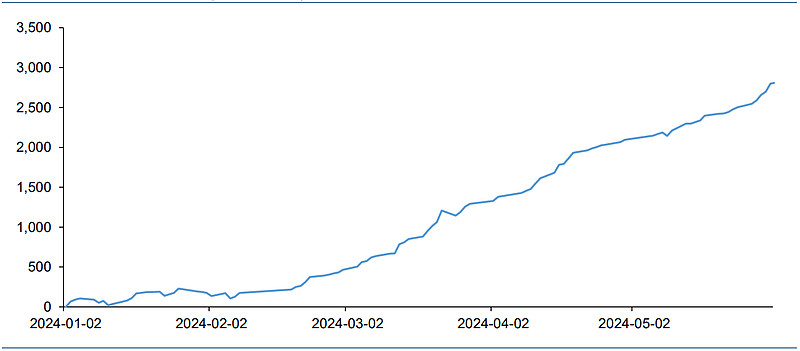

1)从今年初开始算截止到上个月31号,南向净买入3000亿,也就是日均30亿的节奏稳步加仓,外资进来多少没办法统计,但我身边前面爱开空的基本上都已经平掉了,到这里反弹一轮也没考虑继续空,估计后面还会看到他们的配置盘:

2)港股今年IPO+配股总计抽水512亿元,但上市公司累计派发5537亿港元;

市场永远是最聪明的,耐心资本也绝非仅仅是一个名词,港股位置更低、股东回报更高,而且没有非市场化资金干预、也没有那么多量化和超短掏兜,价值导向的大环境下,赔率和胜率双高的罕见组合似乎正在成为一种可能。

目前还在市场里的朋友,这两年经历了太多,虽然短期市场低迷,但客观地看,九条之后整个市场生态的的确确在改善,如果以周期的角度来看市场,无外乎供需两端,供给是股票筹码,需求是流动性,九条的意义不亚于供给侧改革,我相信短期休整之后,下半年到明年的行情还会更好。

这里三季度的方向已经比较清晰,接下来只需要耐心等指数放量,后面到右侧了再去选新的风偏型板块。