今天腾讯的新闻着实让市场不消停了,其实Prosus减持也是见怪不怪了,尤其在看了Prosus的财务状况后,感觉更加淡定了,和球友们分享一下自己的推演过程。

减持2%不到的大新闻

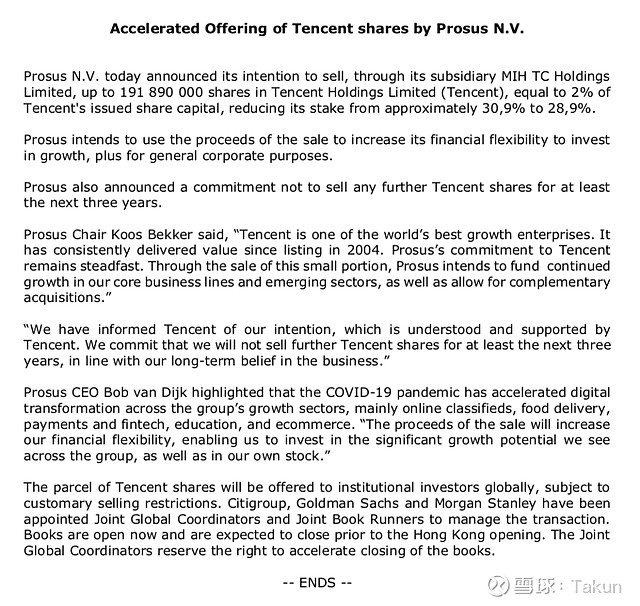

首先让我们回到Prosus的公告上,出售股票的目的,是为了提升公司的财务灵活性,从而进一步投资于成长型企业。此外,也将用于一般性企业用途,出售这1.9亿股(对应市值1250亿港元,大约是折价5%左右出售)后,Prosus持有的腾讯股权占比,从30.9%降到28.9%。

在这里提一下NASPERS和Posus还有腾讯的股权关系。Prosus作为Naspers旗下控股子公司,持有Naspers的国际互联网资产,2019年9月Naspers分拆上市。而Naspers所持有的30.9%(截止公告前)的腾讯控股股权也已经由Prosus接手。

腾讯当前不算是很贵的价位,业务也非常稳定,更何况小程序的新增量还远远没有反映在股价中。减持的股份才2%不到,不少媒体渲染千亿的气氛略显无聊。所以,接下来研究Prosus的减持动机就成了观测的核心。

资金缺乏的Porsus

于是在这样的好奇心下,去Prosus的官网爬了下财务数据,的确给震惊到了……

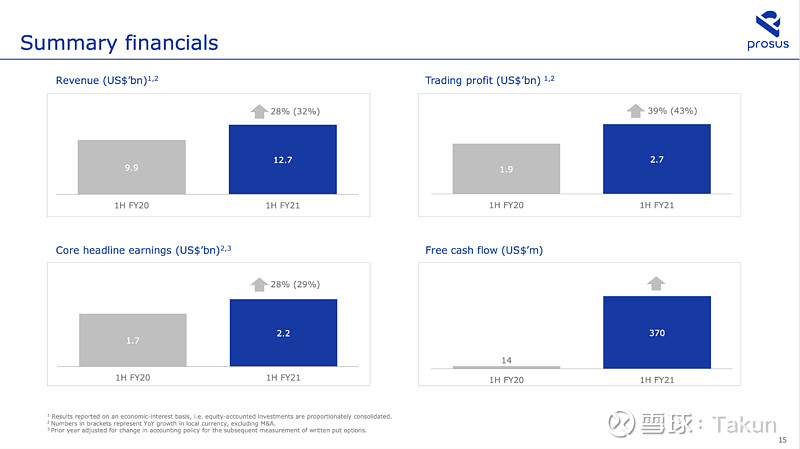

一家市值1600亿欧元的企业,自由现金流只有3.7亿美元,然后公司还要弄回购+外卖业务+教育公司收购等等,钱从哪里来?

反正自由现金流只有3.7亿美元。这里顺便提一下,公司的FY21H1,相当于是2020年的3月份-9月份。PS:果然是荷兰公司,日本公司的财年模式都来自“蘭學”![]()

那么钱花哪里去了呢?当然是买买买啊!1H的并购就用了5.89亿美元……![]()

再看下公司各部门的核心业务收入高速增长,包括烧钱的外卖、被疫情虐的广告、被重点保护的金融科技和在线会议业务……![]() 哪个都是很缺钱的感觉……

哪个都是很缺钱的感觉……

然后再看看,这各项业务对应的亏损中的毛利润(规模扩张需要小钱钱!)

配上收入全景图食用更佳,公司的大部分利润都来自于腾讯![]()

然后自由现金的一半流入都来自于腾讯的股息![]()

所以,这家公司对腾讯的这笔投资,真的是非常伟大,用腾讯的分红收益养着这么多烧钱的业务……![]()

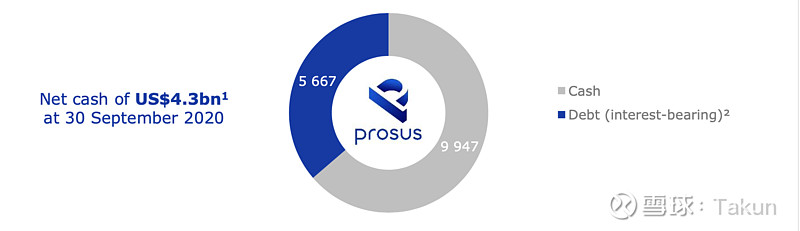

目前公司账上现金43亿美金,显然还是不够浪的……![]() 现金流这么紧张,稍微卖掉一点腾讯就能大幅改善净现金流,省得开股东会的时候没人聊公司业务只问腾讯,不香么?

现金流这么紧张,稍微卖掉一点腾讯就能大幅改善净现金流,省得开股东会的时候没人聊公司业务只问腾讯,不香么?

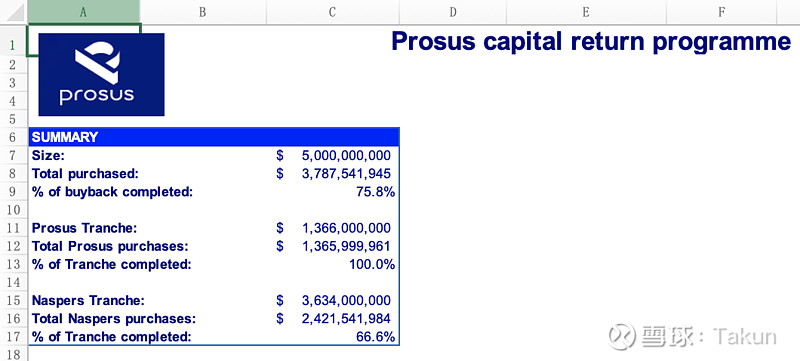

对了,公司还要回购股票,回购当然也需要钱,13亿的prosus,36亿的nasper回购计划,还有一些尚未完成回购,钱从哪来?![]()

总结

Prosus在EU和US开展的大部分业务都处于亏损扩张期,需要小钱钱,公司账面的现金非常紧张,靠腾讯的分红已经奶不住了,从公司持有资产和盈利情况来看,卖出腾讯应该是最佳自我救赎的方法(虽然N年后还是会后悔)。由于资料整理较为仓促,如有疏漏还请海涵。

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $PROSY(PROSY)$

@今日话题 @仓又加错-Leo @Ricky @不明真相的群众 @canco @李妍 @江涛 @Conan的投资笔记 @梁宏 @进化论一平 @陈达美股投资 @吴吞I