乐信是我一直在追踪的公司,距离上次写这家公司已有近半年的时间,恰逢11月18日,乐信发布了Q3财报。借此机会,再次谈谈我对这家公司以及互金公司的看法。文末设置了悬赏,欢迎大家参与讨论。

19年Q3财报显示,乐信营业收入达到32亿元人民币,同比增长72%。净利润为7.24亿元人民币,同比增长62%。继上季度调高业绩预期之后,乐信再度调高全年交易规模预期到1150-1250亿。这样的业绩表现,基本能远远超过同行业其他公司。

我们简单对比下,同一天发布财报的趣店。尽管趣店本季度业绩有所增长,但其进行了调整2019年全年业绩指引,将非美国通用会计准则(Non-GAAP)净利润由二季报中预测的45亿元下调至40亿元。按这个算,四季度Non-GAAP净利润8.5亿元,和三季度相比有明显下滑。

在我看来,长期观察同行业的这两家公司,是一件很有意思的事情。比如趣店和乐信,同样都是做消费分期起家的,趣店曾经拿到蚂蚁金服的投资和资源,业务一度反超乐信。而经过近年的发展,如今的情况略有不同。

究其原因,两家公司走了不太相同的路。退出校园后,趣店发展现金贷业务、进军汽车分期市场,乐信则一直专注于分期电商,今年还涉足更广阔的消费领域。现在回过头来看,专注于消费赛道,从金融起步但不止于金融,可能是乐信最正确的决定,也是其业绩远超同行的重要原因。

除了成长性外,就资本市场表现来说,乐信也是国内互金公司里市值最高的公司。因此,乐信无疑是互金行业的龙头。

那么,应该如何看待乐信同行的差异?如何去审视乐信的成长性,以及支撑其成长的逻辑呢?且听我细细道来

资产是科技金融公司的核心差异

所有金融科技公司的商业模型中,大致可以分为三个核心环节:资金、资产和风控。其中,资产是科技金融公司的核心差异。

拉长周期看,资金和风控最终都由资产质量决定,很难形成明显差异化。因为机构在选择资产方匹配时,会对各家资产的质量、稳定性考量,好资产会受到大机构的追捧。而风控更像是资产的润滑剂。各家金融公司的风控能力,固然有好坏强弱之分,却很难有本质上的差异。公司选择的资产,往往就决定了其风控难度和坏账率的高低。

资产最终会影响公司具体的运营模式,比如获客渠道、获客成本、用户画像、用户资金用途、用户借贷周期、用户复借率、用户生命周期等,进而影响其商业效率,也就是业绩表现。

同样是都是做金融服务的,大家很容易判断蚂蚁花呗和京东白条能起来,不就是有天然的电商场景和电商用户。而立足于消费分期的乐信也是类似逻辑。

在消费商场下,乐信服务的是,当前收入和消费需求存在较大程度的错配的人群。具体来说,乐信的用户平均年龄集中在22-30岁,其中90%以上是大专以上学历。场景的价值在于,稳定的获客。

2019年Q3,乐信用户数据持续高增长。其中,注册用户为6220万同比增长92.2%,拥有信贷额度的用户为1670万同比增长74.7%,活跃用户数量为610万,同比增长188%,新增活跃用户增长250万,同比增长265%,更是创下历史新高。

与此同时,乐信的获客成本在近4个季度持续下降,从2018年Q4的346.5元/人,下降到今年Q3的203.2元/人。可以对比下,行业内获客相对激进的360金融。2018年Q4,其获客成本从为259.3元/人,到今年Q2,上升到397.5元/人。同时,长时间风控数据的观察,你不难得出另一个结论,乐信的资产质量还是不错的。2019年Q3乐信的M3逾期率为1.4%,近四季度新低。

消费场景的掌握,不仅能带来低成本用户,还能一定程度上保证资产的质量。这是乐信在行业内独有的优势,也是乐信在相当长时间内增长的最大动力。

乐信的成功,不可复制

按乐信调高后的交易规模来说,2019年的交易额将比2018年661亿增长超过90%。这与同行拉开了明显差距。乐信的增长到底有多快?我们简单说几个数据:

第三季度乐信收入32亿,同比增长72%,自上市以来连续八个季度双位数增长。截至3季度末,乐信用户达6260万,比2018年同期3260万增长92.2%。其中,乐信累计授信用户达到1670万,同比增长74.7%;季度活跃用户数610万,比2018年同期280万增长116%;单季新增活跃用户数250万,比2019年同期69.6万大幅增长265%,新增活跃用户创下上市以来单季新增活跃用户的最高记录。

在我看来,作为国内第一家消费分期商城,乐信抓住了一个很好的timing,即新消费崛起的浪潮。从这个角度来说,乐信的成功是不可复制的。

新的消费浪潮有三个显著特征:一是新的消费人群,即以95后、00后为代表的年轻消费群体崛起。新的人群带来新的消费需求和消费方式。

从需求来说,品质类消费和服务类消费占比不断提升,服务天花板高。在消费方式方面,更愿意接受信用消费。《新青年 新消费——95后消费分期用户成长性调查》报告显示,67.09% 的受访者认为分期消费让生活满意度提高。

但由于这群人早期缺乏完整的信用记录,因此存在很大的服务空间。

于是乐信就从这个点进行切入,不赚一次性快钱,通过相对较低的利率,来换取用户长期、稳定的留存和业绩输出。乐信将利率精准定位在24%,这个利率,是当前网贷平台中,除银行BATJ以外的最低利率,作为其最核心的产品竞争力。

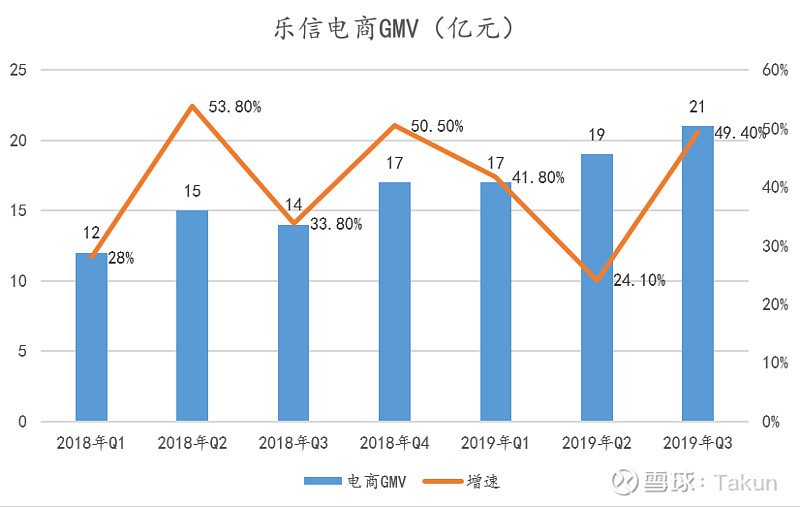

过去几个季度,乐信电商交易规模持续保持高增长。2019年Q3,乐信电商GMV为21亿,同比增长49.4%,增速远高于行业平均水平。

还有一点很容易被忽视,这部分新消费人群的价值巨大。首先,乐信服务的主要是年轻人,随着收入增长,用户本身具有成长性。乐信对2015年一季度的一批用户跟踪观察发现,2015-2017年,用户平均分期余额从2015年的3000余元上升到了2019年第二季度的13000余元。

另外,在单个用户成本可控情况下,单个用户生命的服务周期长。随着用户习惯从偶发性消费向经常性消费转变,分期消费频次也在提升。

从宏观上讲,押注消费也符合社会发展的趋势。消费正在成为经济增长的重要驱动力。2018年中国的最终消费支出对经济增长的贡献率已经达到76.2%,但从消费占GDP的比重来看,中国与发达国家还有很大差距。微观上,中国居民实际消费的杠杆率并不高,剔除房贷、车贷之后,实际消费杠杆率仅为9.77%。

这也为乐信开启新消费平台打下基础。

围绕优质高成长年轻人群的消费需求,通过分期乐商城和权益类平台“乐卡”两个核心平台连接用户和金融机构,将场景、金融、权益三个痛点打通,从激发消费欲望,到构筑消费场景,再到提供消费产品,再到匹配消费资金,最后完成消费闭环。

某种程度上说,新消费平台战略更大的价值在于,让乐信在原有消费金融优势之上,进入这以外的更大的想象空间。

新消费平台战略:从金融服务到金融科技输出

从电商金融到科技输出,是一条被证明行之有效的进化路径。过去的阿里、京东是这样过来的,如今的乐信也在经历类似过程。这也就有了乐信的“新消费平台战略”。

从流量获取到用户转化、场景建立,到最后跟金融机构的to B合作,最后的结构化融资,乐信做完了整个电商分期的生态链。在这个过程中,乐信积累了强大的技术能力。

比如,乐信自研的鹰眼大数据智能风控引擎可以自动化处理98%以上的订单。通过对数十个影响收入规模的数据集成学习,生成用户收入预估模型,准确率高达80%以上,在评估自动化资产风险、欺诈风险等方面有很大的价值。再比如,如何通过技术对用户进行个性化定价,在不影响用户体验情况下,让用户以最小的成本获得想要的服务。

技术的价值在于,任何模式上的创新都是有边界的,但技术没有,一家技术性公司可以同时跨越多条赛道。这些技术的积累,让乐信有机会从金融服务转型到金融科技输出。

在新消费平台战略中,乐信本质上就做了两件事,左手通过技术赋能场景,右手帮助银行找资产,完成零售化转型。对于场景方来说,当消费分期越来越成为一种重要的消费方式,他们需要加入这些方式,以更好得满足用户体验。

但除京东、阿里等大流量平台外,相对较小场景方都没有能力去完成其金融服务,这就带来了科技金融公司服务的空间。乐信的优势在于,在消费分期领域耕耘很久,有很深的消费金融服务经验。向场景方提供金融科技输出自然是水到渠成的事情。

2019年以来,分期乐还增加了与其他电商平台的合作,引入网易考拉、寺库、网易严选等。同时,乐信还发力线下消费场景,尝试为更多的用户提供分期消费服务。

而新消费平台的价值,对资金方来说,同样有着很大的意义。

当下整个银行业都在经历着从企业服务到零售化转型的过程,很多金融机构没有经验,也没有技术能力去做这样的事情。因此像乐信这样掌握一定的场景,又有技术服务能力的公司,价值自然不然而喻。

当你站在这个维度上,重新去审视乐信的新消费平台战略时,其扮演的角色更像是中国消费崛起大浪潮下的“卖水人”。从过去历史发展来看,“卖水人”虽然不像很多“淘金者”一夜暴富,但却能够在周期更迭中稳赚不赔,活得很滋润。

目前乐信的市值在23亿左右,市盈率只有6.54倍,甚至远低于在港股部分银行的估值。因为很多人担心监管的风险。但从历史经验来看,人们往往很容易高估短期的影响,低估长期的变化。

当我们看待一件事物,我们更应该关注事情发展的主线,公司也同样如此。于乐信而言,他的主线,不在金融,而在消费。这也决定了他的未来。