5月21日,趣头条发布了2019年度Q1的财报。不过负面消息就已经在雪球满天飞了,某几天的刷屏数量甚至赶超了B站被阿里投资以后出现的高频,于是捡漏的好奇心再次被激活,来让我们看看这次“流量银行”的Q1财报有没有萌点。

终于,突破一亿

我们先来看看互联网企业最核心的运营基本盘:根据Q1财报显示,趣头条的月活数达到1.1亿,较去年同比提升近3倍,相比上一季度的9380万增长18.7%,其中日活达到3750万,同比提升231.5%。作为开拓下沉市场的龙头企业之一,从用户基本盘的数据看,并没有由于宏观经济的影响而增速放缓,反而保持了逆增长。

目前来看,作为自然生长还没有使用趣头条的信息流来进行资源推广的米读,在Q1日活达到了622万,在免费小说榜单中依然占据着第一的位置,继续享受着先发优势,以及未来通过趣头条进行导流之后的成长预期。

接下来再看看用户在趣头条里的存续,根据趣头条官方的财报数据显示,在第一季度相应地减少激励(也就是市场营销费用中的积分成本)以后,用户的日均留存时长反而从1年前的30分钟提升到60分钟,作为一个破亿以后保持增长的内容平台,通过减少长尾而高昂的维护成本,并能带来对于“流量银行”来说“更高净值”的用户的方式,使得用户维护成本已经从半年前的0.25元/日活天持续下降到0.17元,并且预计今年会下降到0.15元。可见阶段性的运营,提升了目标客户的粘性,相信未来流量成本的进一步降低,也会增厚企业的盈利空间。

主营业务收入营收放缓,是危、还是机?

在用户数量、在线时间和获客成本下降的基本盘下,本次财报却给出了一份不太理想的业绩。Q1净营收为11.19亿元,高于预期的11.188亿元,同比增长了373.3%,虽然营收增速超过了用户增速,而且用户的获客和积分成本同样在下降,但是占据主要业务收入的的广告收入,却未能继续保持增长,18Q4的广告收入是12.48亿人民币,19Q1的广告收入为10.87人民币,环比下跌11%。导致整体收入虽然保持同比增长,但是环比出现了下跌。

一家高速成长中的企业,出现这样的收入负增长,不免要让投资者们更加谨慎。然而我对比了Q1其他互联网企业的广告收入的环比数据,百度下跌了16.7%,腾讯下跌了21.5%,分众也下降了11.78%,通常以为在这样的宏观环境下,广告商会优先减少对下沉市场的广告投放,但从业绩表现来并非如此,相比之下趣头条的降幅还是比较坚挺的,也间接证明了下沉市场特有的广告价值(红米在趣头条投放的广告,渗透7%的用户群,共计700多万的用户参与预约,这预约数如果换成游戏或者合规的保险理财的话估计早就爆发了)。此外,下沉市场居民的可支配收入的增速,从2014年开始一直高于城镇居民。从国家政策的角度,一系列的小康和扶贫政策面福利,也会优先流入下沉市场。

在Q1的财报点评中,我看到不少圈内人士点评过关于趣头条盈利模式较为单一的问题,觉得这一点上个人认为过于偏激,广告模式本身就是一个适配性和兼容性极强的模式,尤其在趣头条整体的流量潜力依然没有得到完全释放的情况下,通过广告匹配度的改善和广告形式的多样化来进一步提升广告的转化率。(题外话:FB、谷歌的盈利模式就是广告,有人喷他们广告盈利模式单一吗?)

下沉市场的天花板在哪里?

无论外面的市场打得如火如荼还是门可罗雀,“下沉市场”的需求都是客观存在的,这部分用户的需求会随着消费升级而变化。作为下沉市场重要龙头股的趣头条,也因此可以继续享受下沉市场的诸多红利。

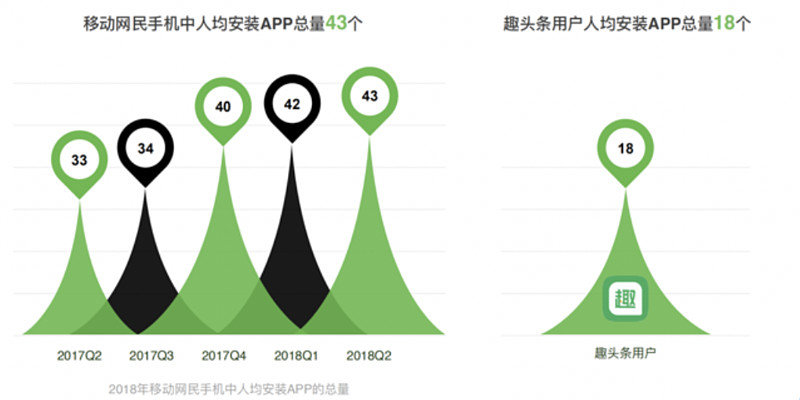

从现有的数据看,来看下沉市场的App安装情况,可以看到从安装的总量上和安装的重合度都有潜在的提升空间,下沉市场的App饱和度依然是非常低的,这部分的“应用红利”对应的流量转化增量,依然是趣头条可以进行深度开发的重点。

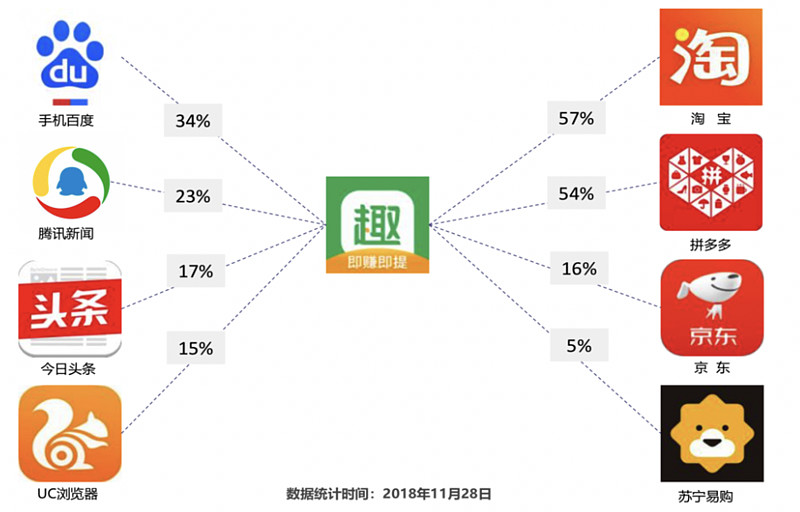

数据中比较有趣的是趣头条和其他资讯类APP的重合度,并没有在部分竞争对手仿制趣头条的商业模式中得到较大的提升,此外淘宝和拼多多的重合度接近尚未分出胜负的情况下,不免将会为下沉市场的流量来努力竞价。比如淘宝57%的重合度,按照4亿趣头条的注册用户算,约1.6亿的用户还未完全覆盖,按照电商获客200元的成本(阿里已经破300了,保守打个折算200)来算,电商这块的潜在收入保守估计就有320亿,所以这也应是阿里投资趣头条,认可其下沉流量价值的重要原因。随着各家头部应用的获客能力水涨船高,只要趣头条依然保持着用户积分成本和获客成本的控制(这个Q用户积分成本是5.8亿左右,相比上个Q提升了0.2亿,但是总体用户数的增加,使得单用户的积分成本反而降低了),相信能够进一步的享受巨头和独角兽之间流量竞争的红利。

当然,下沉市场的流量并不只有趣头条一家玩家在,快手、抖音等应用也在抢流量,目前还在增量阶段,下沉的用户成本并不明显,后续也需要观察下沉市场的获客成本,是否会随潜在对手的增加而提升。

总结

1.趣头条的用户基本盘依然稳定,用户增量、在线时长、客单价收入均保持逐级稳定增长,竞争并不如想象中激烈。作为“流量银行”来打比方,就是存款利息下降,贷款利息提升导致的息差变高。

2.广告收入的确受到宏观环境变化影响,然而下沉市场的广告并没有被主流抛弃,相反依然“给点鲜花就灿烂”,值得留意这样的底部反转时机。

3.趣头条的下沉流量价值,在广告层面没有被挖掘完毕,随着其客户获客成本的提升而提升。