那我们就简单对这三个行业的天花板进行了测算。

1. 招聘

58招聘的用户以蓝领为主,我们看一看目前中国蓝领的网民用户规模。

数据来源:wind

标黄部分,是58的潜在用户。从这个结构也能看出,从这个职业结构来看,58的覆盖人群涵盖网民的份额接近40%。

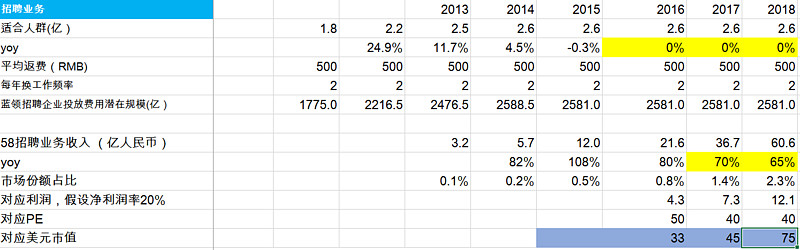

根据这个用户规模来计算蓝领招聘业务收入的数量级。假设用户不再增长,蓝领用户每年换工作一年两次,一次平均返费500人民币。这是个每年2600亿的市场。58在财报中并没有拆分出具体的招聘业务的收入,以下是我们的估算,在合并收购之前,按照三分之一来计算,可以看到,58的招聘业务的确增速也很快。目前渗透率也非常低,按照我们划分出来的目标用户群体来看,渗透率目前不足1%。

按照给定的PE估值,16年这块业务为33亿美金的估值。

长期来看如果蓝领招聘做到市场份额10%,每年收入大概为260亿人民币,20%净利润,15XPE,对应市值为780亿人民币。100多亿美金。

58蓝领招聘的优势也非常明显。1. 已经具备一定的品牌力,其他想要再进入,就要复制当年58和赶集互相广告战,目前是否有VC仍愿意继续烧钱呢?2. 其他业务和中小商家的关系建立,58是黄页中的小百度,除去招聘,还有不少黄页业务,本身和中小商家就有一个天然的关系网。3. 腾讯流量,58的干爹是腾讯,腾讯有微信和QQ两大流量平台,如果能够在招聘上帮助58导一些流量,相信是非常有益处。

蓝领招聘相对白领招聘虽然单价低,但是用户数量包括频次是显著高于白领招聘的,更适合大平台的成长。这一块潜力巨大,而58也多次公开表示,招聘是目前增速最快的子版块,集团非常看好,也是未来打开业务空间的巨大动力源。

2. 房地产

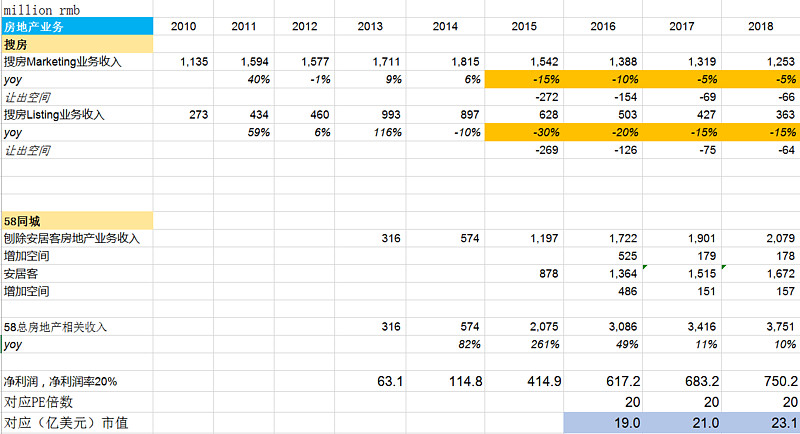

房地产是个亿万市场,因此也竞争尤其激烈。搜房和链家已经在经纪人业务上打得热火朝天。但是58有别于这两家,还是专注于平台业务。

房地产市场原生规模大,但是未来增速预料并不会过高。

以下是我们对房地产业务的测算:

几个重要假设:

对于此前的58房地产收入是我们自己测算拆分出来的,可能和实际有误差。

对未来房地产行业的增速我们给了6%,另外58和安居客还是会侵蚀部分搜房Listing和marketing这块的收入。

按照我们的测算,58房地产的业务估值在20亿美金左右,和搜房现在的市值也差不多。主要是对未来的增速预判,我们认为不会太高。

3. 黄页

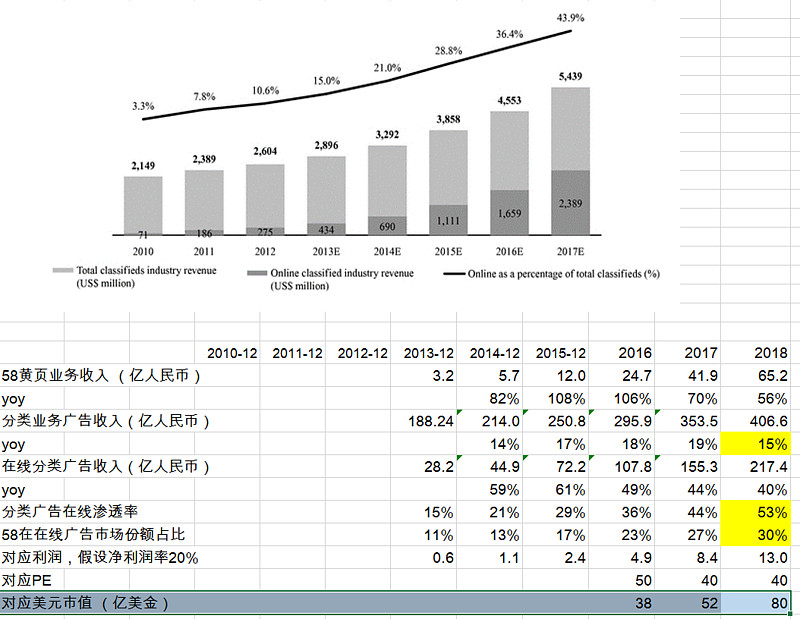

对分类广告行业规模的判断来自于58的招股说明书。

本身这个在线黄页市场在过去几年增速就非常可观,渗透率在不断提高。分类广告的渗透率不断提高和电商不断冲击实体渠道是一样的逻辑。不过分类广告的在线渗透率按照逻辑应该会比电商更高。

按照测算,目前58集团黄页业务占整个在线的黄页业务市场份额是23%,未来这一市场份额我们相信还是会在稳步提升,毕竟,在这一块业务上,58也是取得了垄断性的地位。

按照这样一个推算,58在16年黄页业务的估值为38亿美金。

4. 综合估值:

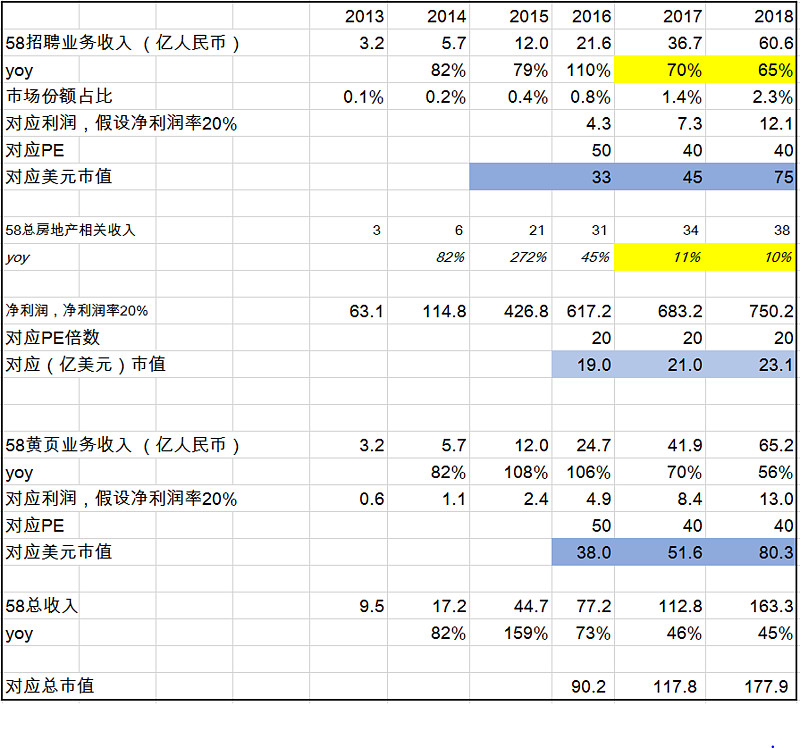

经三块业务加总的58估值,16年对应的合理估值是90亿美金,目前58的市值为70亿美金。虽然考虑到目前58还没有到达合理净利润率的水平,但是58的垄断地位明显,实现核心业务的利润是早晚的事情。

再往后看3年,成长性值得期待。18年是接近200亿的市值,是目前合理市值的2倍。58的高成长性,1. 本身的子行业细分还处于高速发展的蓝海期 2. 58是龙头,垄断地位带来的优势是显而易见的。

提示:据此操作,风险自负。

原创作品,欢迎转载,但请您注明出处,在此谢过。

$58同城(WUBA)$