$绿城中国(03900)$

$金地集团(SH600383)$

大家知道,我对地产股推崇的一直是这四支:绿城,中交,华发,金地

中交的业绩太遥远,暂时不做评论了。

今天看看另外三支的业绩,算一算,比一比。

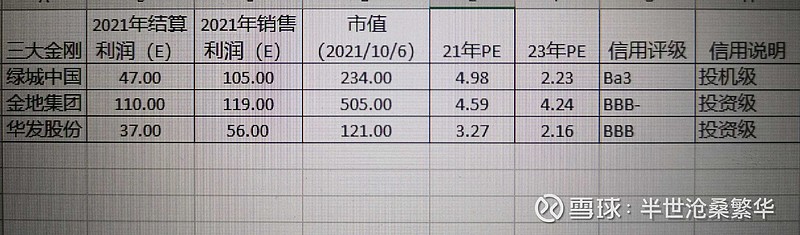

看短期2021年结算业绩,还有半年就出报告了:华发最低估,其次是金地,再其次才是绿城,对应今年PE分别是3.3/4.6/5.0

再看看长期业绩,以今年销售为基准,23年结算:华发和绿城一样低估,金地最高,23年PE分别为2.2/2.2/4.2

不要再歪歪未来5年地产高增长的故事了,行业见顶,人口下降,销售峰值就在这里了,具体到这三支,未来的增长每年有20%很好。绿城销售增长也许大一点,华发利润增长依然会很好,金地的看点应该不多。

最后看信用评级:金地和华发是惠誉评级,绿城是穆迪,华发评级最高,连续两年bbb投资级,金地去年bbb-,绿城评级最低,穆迪给的投机级别。

以上,是近期买股的逻辑依据。