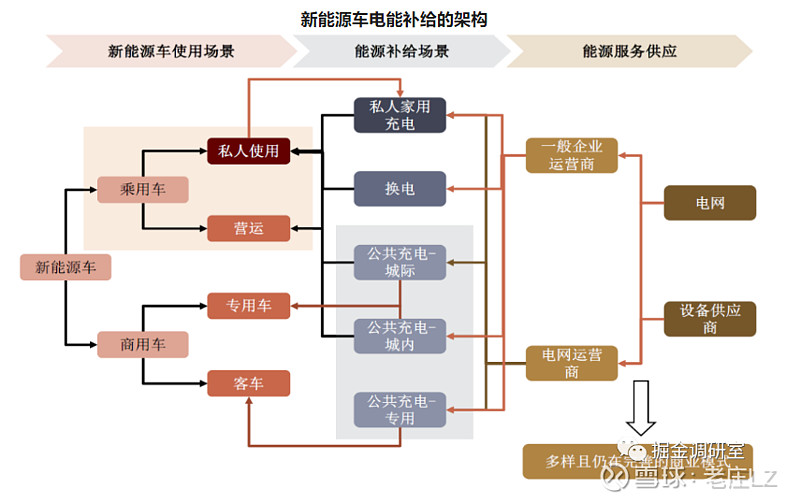

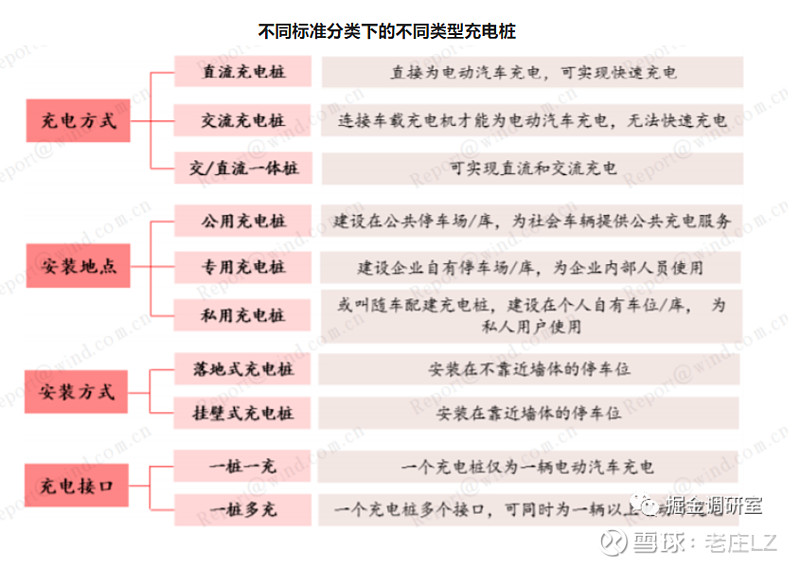

充电桩这门生意:

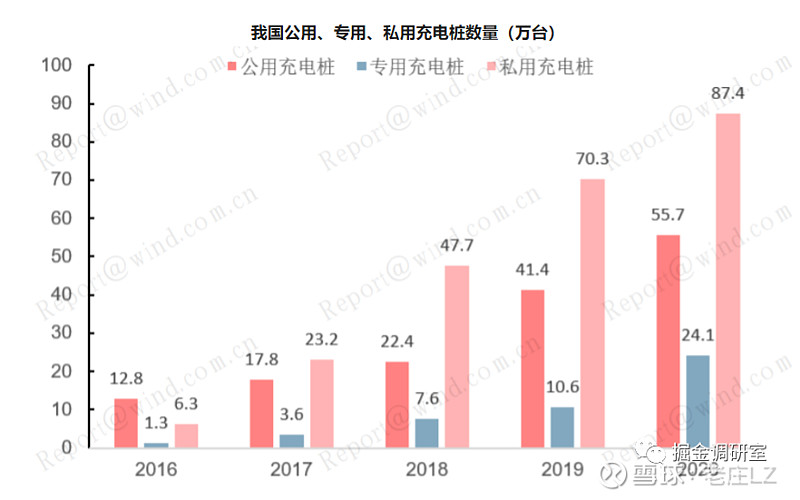

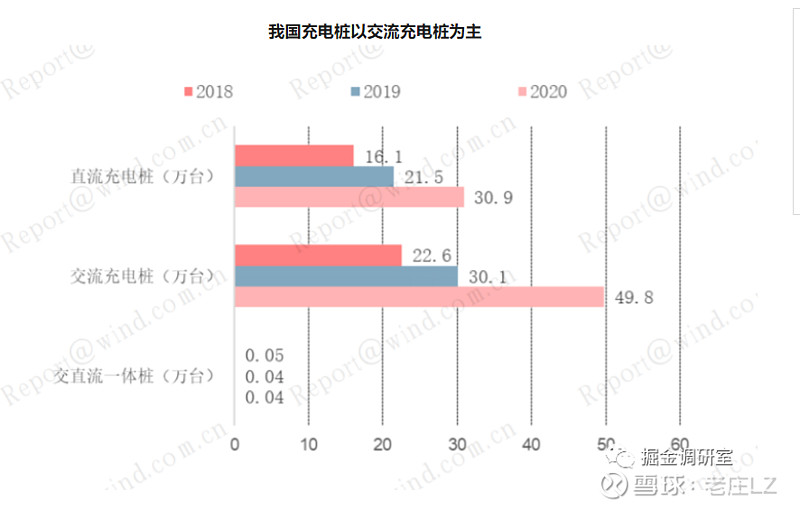

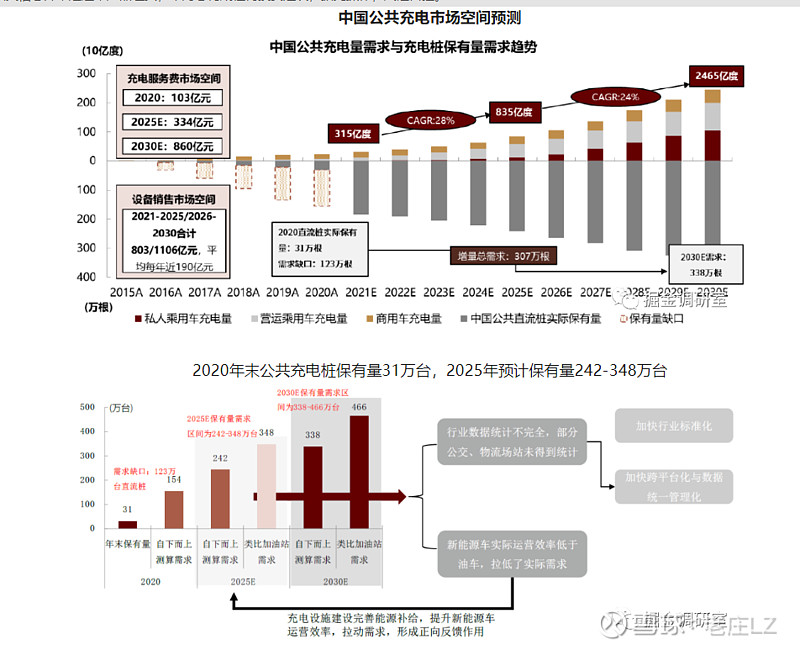

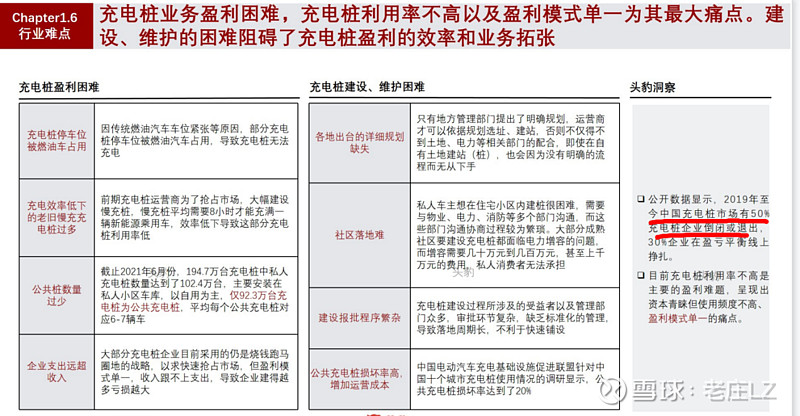

供不应求,现在车桩比3:1,而且分布不均衡;(车位1:1.2都还要抢),老旧小区受限于电网容量,改造费用大,电桩不能充分供应。

刚需,新能源车必须;

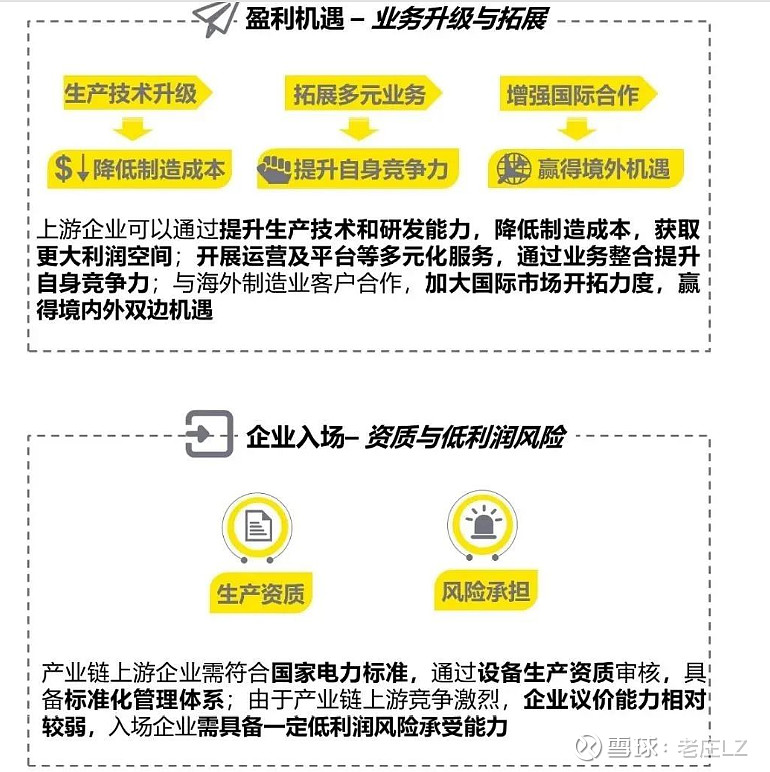

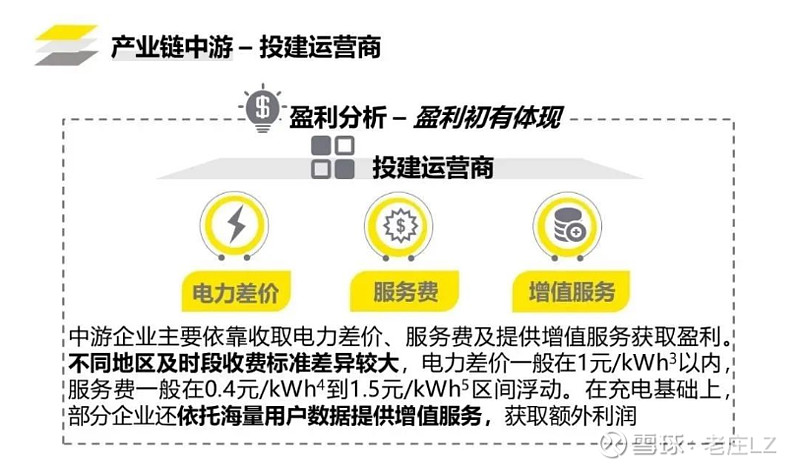

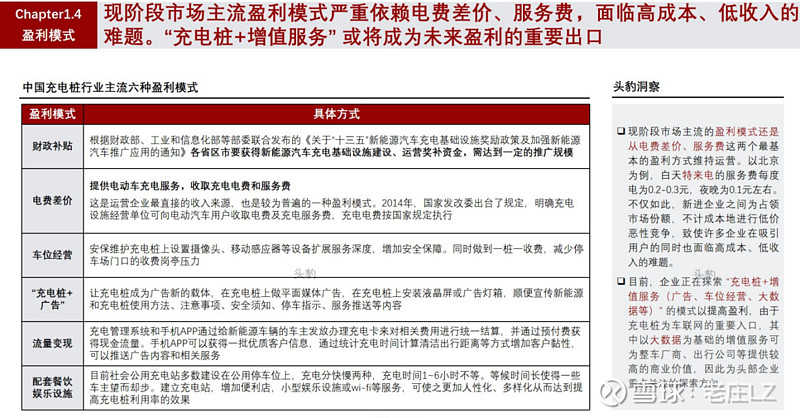

盈利模式,现在以赚电价差价为主,未来可能切换增值服务,比如广告,联网社群等等

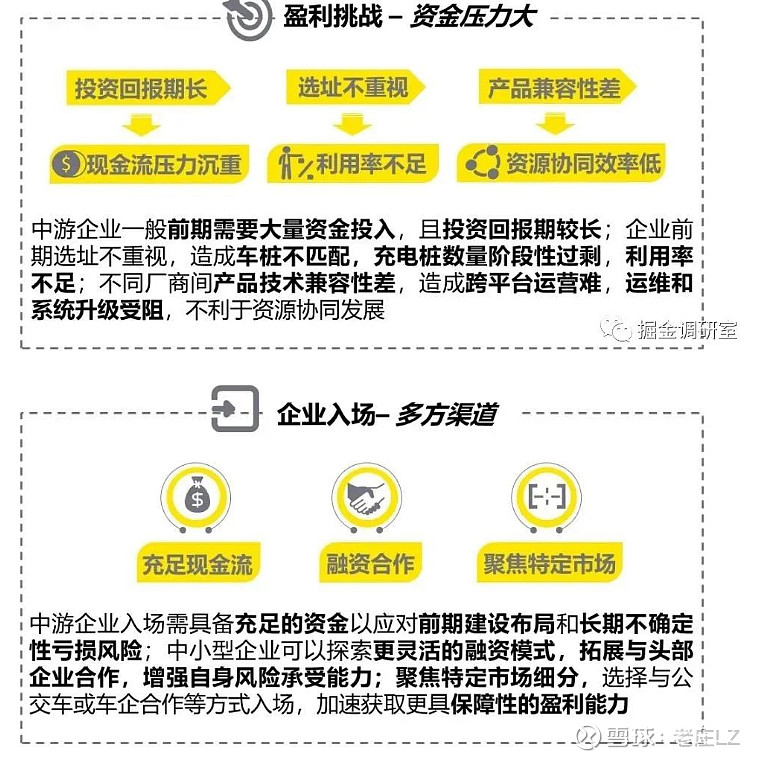

前期投入大,场地费,设备费等等,利用率低的话,持续烧钱亏损;

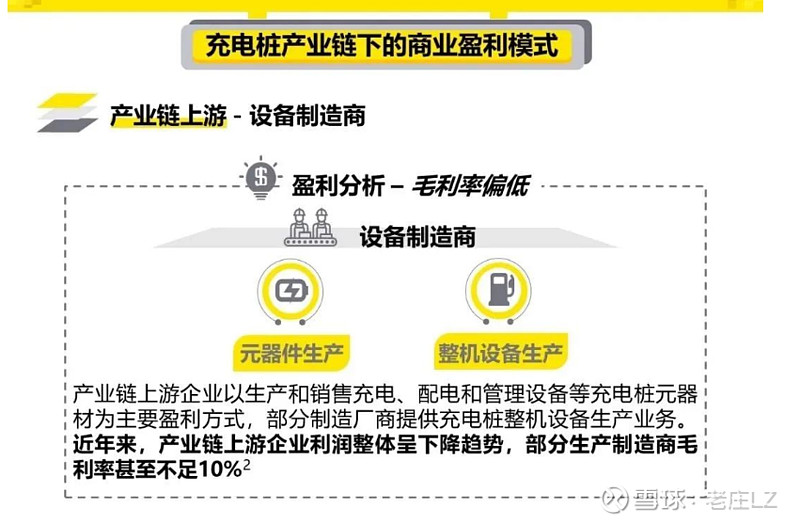

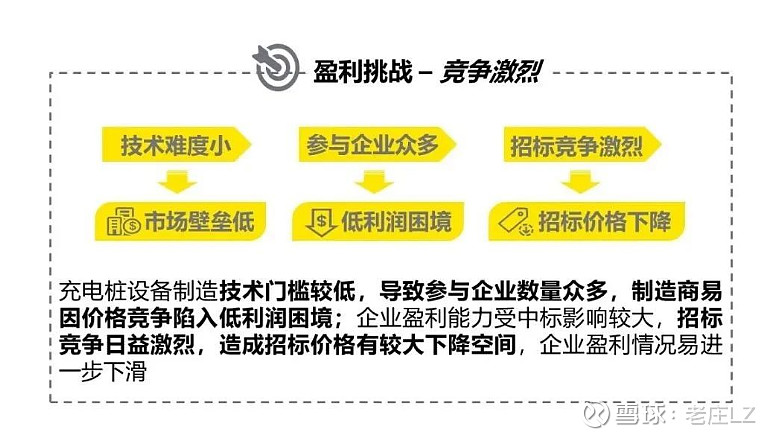

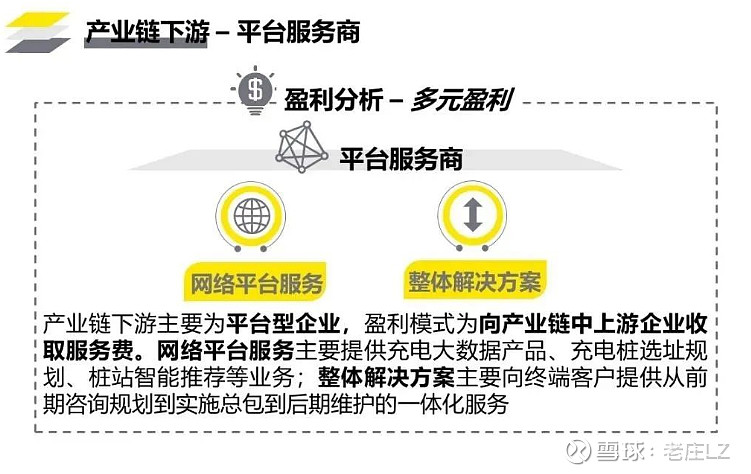

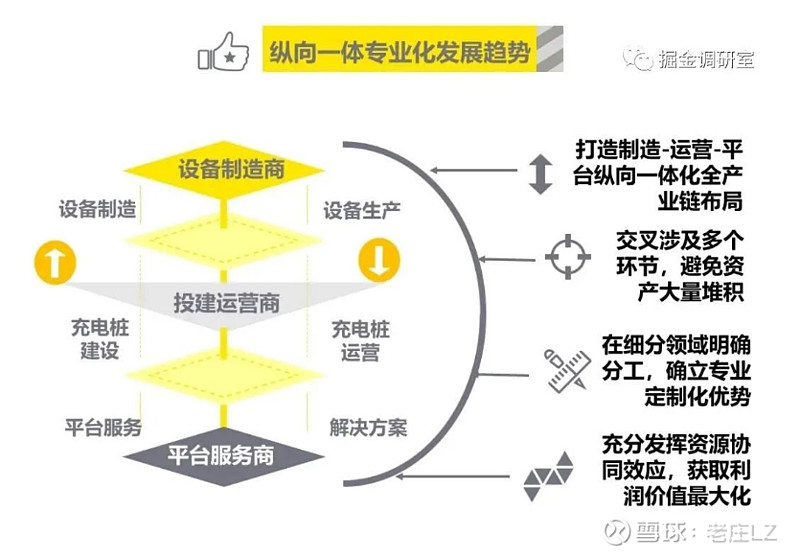

上游设备商,数量大规模小,竞争激烈;中游运营商,下游服务商,中游现在相对来说集中度高,星星充电,特来电,国网三家占比60%以上;

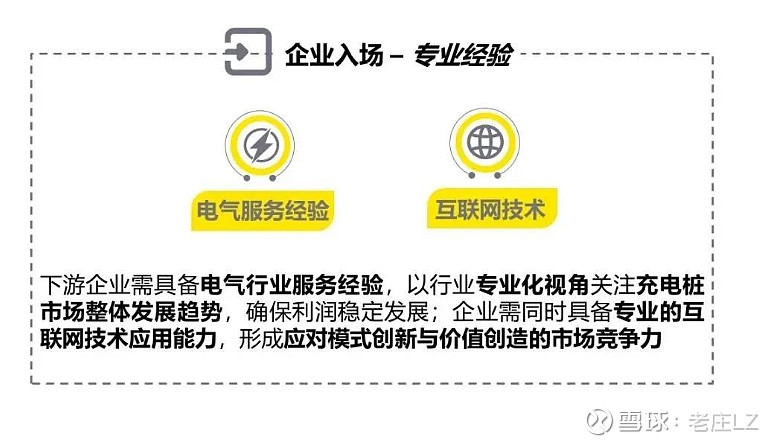

门槛较低,核心竞争力不足;规模是优势;国网央企背景也是优势;

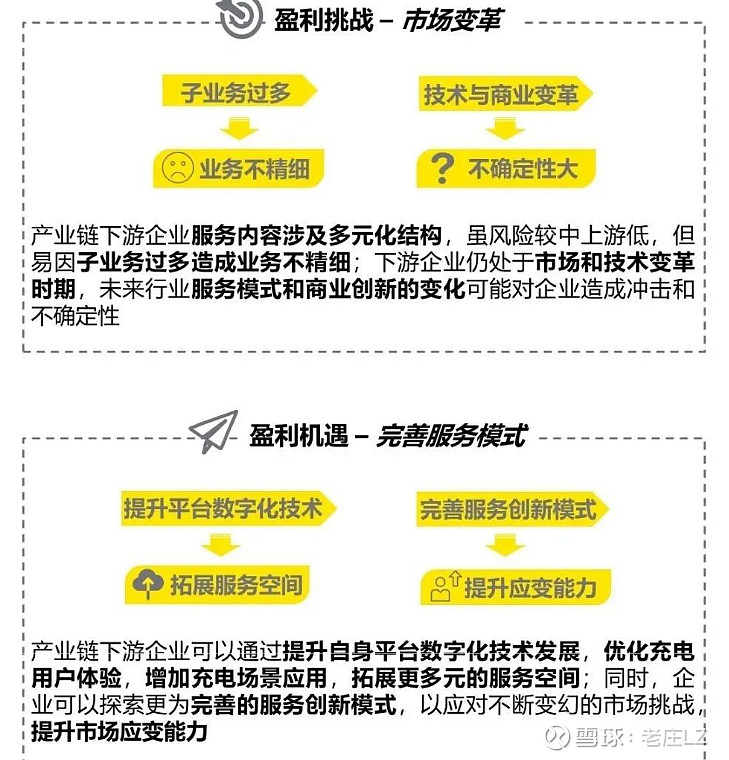

未来换电站等技术升级带来的风险;

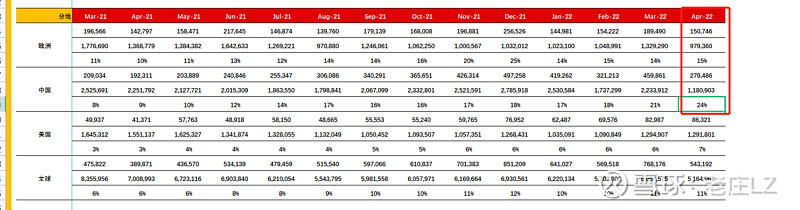

中国新能源车渗透率最高,达到了24%,也就是买4辆新车里就有1辆新能源车。这么大量的电车存量,还有持续的增量在路上,相比加油站,充电桩的布局远远落后于市场的需求,亲身体会,公共充电桩现在需要抢才能充到电。未来充电桩板块可期!首选龙头特锐德

首选标的:特锐德,充电桩布局早,市占率第一,领导者有前瞻性,盈利模式逐渐清晰,股价在相对低位。

我说一下个人看法:未来充电桩+的业务是非常值得期待的,特来电想做的是一整个充电网的布局,当充电桩的数量规模达到一定数量级以后,整个公司的充电网就会形成一张充电放电的大网,每辆电车都成为了一个小的储能设备,无数个电车就形成了无数个储能设备,再利用大数据技术,会衍生出很多增值的服务,可以调控电网的波峰波谷,达到平滑电网的作用,同时利用峰谷电,车主不仅不需要付费,甚至可能为每位车主创造收益,还有利用充电时的广告投放功能,游戏功能,社交功能等等,这个想象力巨大!但像国网这样的国企天然不具备这样的思维,只有活力的民企来做,而民企中,像特来电这样的先发优势,就显得尤为重要了,占位优势会在未来越来越明显。

目前阶段,大致处于行业的变盘期。

风险点:会计准则变更,盈利还未稳定,估值偏高,技术提升风险。

$天齐锂业(SZ002466)$ $特锐德(SZ300001)$ $比亚迪(SZ002594)$ #雪球星计划# @今日话题 @谦和屋 @价值奇点