先声明:过去五六年隔膜的价格一直都是持续下行周期,从来没涨过,可恩捷股份却是唯一一家做到了以量换价的细分冠军,换来的当然就是利润和市值的高速成长。但这个位置我并不会买恩捷,不是因为恩捷不优秀了,而是我只喜欢买公司的高速成长期,特此声明。

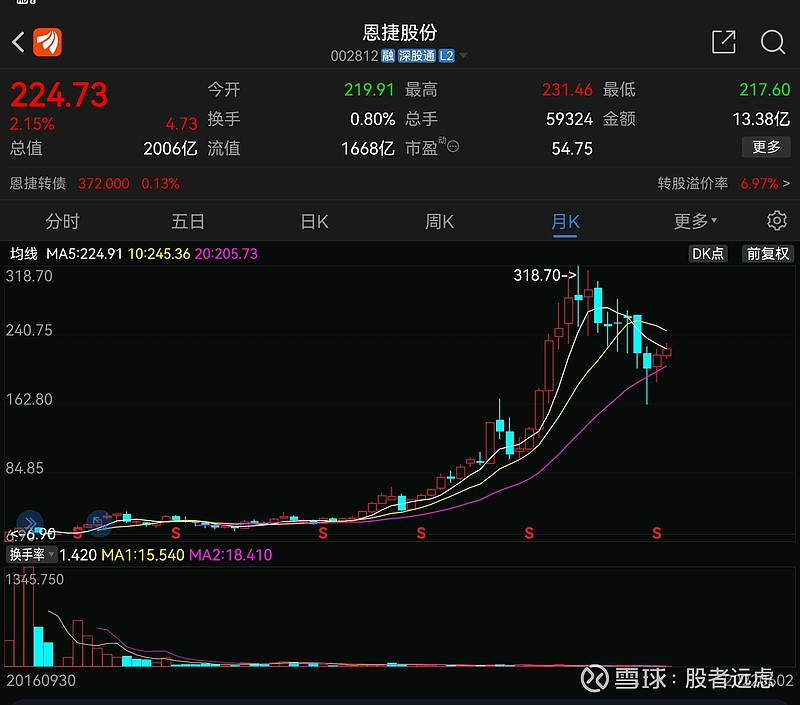

![[狗头]](//assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]") 先看看恩捷股份的市值成长图:2016年9月上市约60亿市值,2021年9月最高约3000亿市值!五年接近50倍!

先看看恩捷股份的市值成长图:2016年9月上市约60亿市值,2021年9月最高约3000亿市值!五年接近50倍!

再看看恩捷上市以来的营收和年利润增长情况:

![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]") 看看,多么优秀的五连击高增长!难怪资本市场愿意给它高估值。

看看,多么优秀的五连击高增长!难怪资本市场愿意给它高估值。

怎么做到的呢?

一,靠涨价吗?

并不是!

看看下面这张隔膜产品的价格图,答案是显而易见的!

2014年至今,隔膜价格从接近7元/平米,跌到了现在的1.3元/平米,中途只有2015-2016年价格有过短暂反弹,其余时间价格都是一路向下。

二,外因靠大势!

顺势而为,事半功倍。只有时代的恩捷股份,没有恩捷股份的时代!

①新能源汽车的快速崛起,动力电池的需求2020年迎来爆发元年。

②风电光伏对储能电池的需求开始爆发,2022年是元年。

三,内因靠成本!

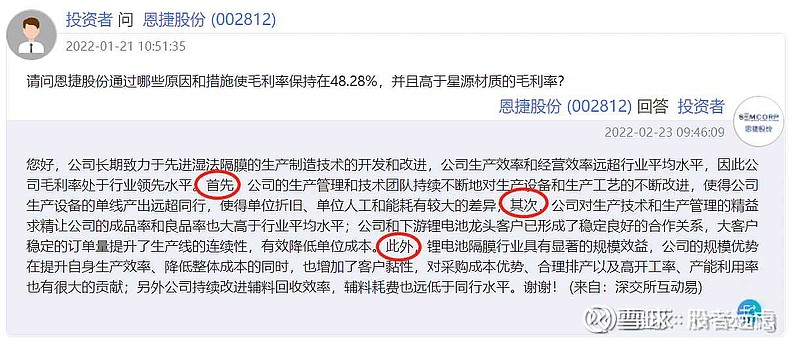

看下图,一路的价格战下,恩捷股份始终保持了50%左右的合理毛利率,竞争对手除了星源材质(隔膜老二)可以比较紧的咬住以外,其它家的毛利率受价格影响都非常大,甚至有两三年都是亏损!

毛利率持续高于对手那么多,说明了恩捷在工艺改进和原料采购上的较大优势、恩捷的这种持续成本优势是碾压对手的,是可以让对手望而生畏的!

再看一图,就算是跟老二星源材质相比,恩捷的毛利率和净利率也是高出了一个档次!

尤其是费用率明显低于对手,这说明了恩捷股份的管理水平相当优秀!

关于成本优势如何而来,恩捷股份给出了自己的解释:

①工艺不断改进降成本。

②技术和管理持续提升良率。

③绑定大客户放心扩产。

④规模优势。

四,靠规模!

![[火箭]](//assets.imedao.com/ugc/images/face/emoji_83_rocket.png?v=1 "[火箭]") 2015-2019年,凭借成本优势,逆势扩张,从产业新人追赶为行业龙头!

2015-2019年,凭借成本优势,逆势扩张,从产业新人追赶为行业龙头!

2020-2025年,奠定夯实行业龙头地位,国内市占率超过45%,全球市占率超过30%!

五,靠大客户!

恩捷深知自己只是一个专业做隔膜的,新能源行业再大,恩捷既不可能横向去做正负极电解液,更不可能往下延伸所谓的一体化做电池同客户抢饭吃!

所以恩捷选择了一条很聪明的路:一方面和大客户签长协,同时还和大客户合资建隔膜厂,自己控股并表即可。这样可以让自己放心大胆的扩产!

六,靠战略!---聚焦做细分冠军!

实验室谁都能做出来,难的是持续稳定的做好,更难的是成本能持续碾压对手,把一件事做到极致,从而让对手失去发展空间,这大概就是恩捷的战略,赞!👍

![[心心]](//assets.imedao.com/ugc/images/face/emoji_39_heart.png?v=1 "[心心]") 如何在新能源材料各细分行业寻找下一个恩捷?

如何在新能源材料各细分行业寻找下一个恩捷?

锂矿、电解质、正极、负极、隔膜、电解液…下一个恩捷应当具备以下特征:

①成本和规模必须碾压对手。

②研发创新必须给力,才能确保成本优势可持续。

③绑定大客户,才能放心扩产。

④管理水平必须优秀。

⑤企业战略必须聚焦。

⑥老板的企业家精神不可或缺。

⑦任何产品都有生命周期,第二增长曲线必须也要顺势而为处在蓬勃向上的好赛道里。

个人比较看好下一个恩捷将从“电解质”里面脱颖而出,因为电解质已经有龙头在持续降成本和快速扩规模,目前电解质各家的成本和规模差距已经拉得非常开了,接下来就看龙头公司的战略了。拭目以待,静待花开🌸

选对概率1% x 拿住概率1% = 成功概率1/万!

欢迎大家一起挖掘分享![[赞成]](//assets.imedao.com/ugc/images/face/emoji_37_shakehands.png?v=1 "[赞成]")

$比亚迪(SZ002594)$ $台积电(TSM)$ $万华化学(SH600309)$

全部讨论

对照【恩捷股份】称王的7个条件,电解质龙头【多氟多】目前答对6题,答错1题,正在纠错1题,多氟多总体得分95分:

①成本和规模必须碾压对手:✓

多氟多即将上马自主研发的第四代六氟技术,成本继续碾压对手30%以上。全球市占率也从2020年的不到20%迅速上升到了今年的35%,明年有望加速到40%!

②研发创新必须给力:✓

多氟多是第一个打破日本垄断把六氟国产化的,也是全球能把氢氟酸做到12个9高纯超净批量出货的四五家之一。同时承担了20多项“国家863计划、国家工业强基工程、国家战略新兴产业专项”,获得了国家科技进步二等奖!

相比于对手只会购买或者合资日本人技术,多氟多的研发实力领先了对手好几个身位。

③绑定大客户才能放心扩产:✓

比亚迪的六氟长单直接锁量锁价到了五年后!日本松下、三菱化学、韩国LG、韩国SDI、韩国enchem…你能想到的国际头部客户都跟多氟多锁了2-5年不等的六氟长单。 台积电给的供应商资质有效期更是999年无限期…

④管理水平必须优秀:✓

经过台积电长达三年的审核认证,顺利开始批量供货,足以说明了公司的管理水平足够优秀。

同时,多氟多还是5G数字化智能工厂的全国示范基地。

另外,能在焦作这个小地方凝聚一大批国家级专家和工匠,不离不弃打天下,足见公司的企业文化软实力也非同一般。

⑤企业战略必须聚焦:×

15-20年,公司战略有些混乱:投整车是完全失败的,投电池厂也有点吃力不讨好,投小额贷款更是不务正业…这也是二级市场目前歧视它的根本症结,究其原因,与老爷子挑选接班人有关,几个候选人各投一摊,导致了一时的战略混乱!

可喜的是,20年李云峰上任总经理后,纠错并做了几件大事:剥离了整车厂和小额贷款公司、正在考虑剥离电池厂出表发展、六氟为代表的电解质干到了行业绝对龙头、电子化学品终于干进了台积电…公司战略也旗帜鲜明的提出来“聚焦做新能源和半导体卡脖子材料国产化的引领者!”

小李总成绩有目共睹,接班人应该大局已定?

⑥老板的企业家精神:✓

一代创始人李世江军人出身,把一个濒临倒闭的国营小厂改制成长到今天多个世界第一,并于21年4月在人民大会堂第一排受到了最高表彰接见。二代接班人李云峰吉林大学名校毕业,勤奋务实能力强。

企业一直立志于通过研发创新挺起卡脖子新材料的民族脊梁,凝聚了一大批国家级专家和工匠!

还有一点值得一提:上市12年了,老板一股未减持,满满的家国情怀!

⑦第二增长曲线是否处在好赛道:✓

随着电子级氢氟酸和电子级硅烷气今年开始批量供货台积电,标志着多氟多的高纯超净湿电子化学品和特种气体都已经拿到了最高等级的半导体行业通行证,后面就可以加速扩产,迎来第二增长极的高速发展期!

【企业整体评价】:处在高速发展期的起点。

①电解质的绝对龙头,未来持续降本扩产,让对手失去发展空间,自己稳定毛利率、以量换价。

②电子化学品批量供入台积电后,加速扩产,即将迎来第二增长极。

$天赐材料(SZ002709)$ $比亚迪(SZ002594)$ $万华化学(SH600309)$

恩捷还是适合低位买入做做波段,这波锂电反弹其实恩捷幅度算最小咯

$多氟多(SZ002407)$ 关于焦总提到的七个特征,发表一点拙见如下,权当娱乐:

第一个在产能方面虽正在逐渐拉开与同行的差距,但还不至于达到鹤立鸡群傲视群雄的地位,至少目前与天赐的差距还咬得很紧,无论是规模还是成本方面。这一点其实是多多前几年的战略失误导致的,前几年乱投资,没有重点向自己的核心能力6F领域倾斜。也许有人会说,那时电动车行业确实看不清呀!其实,这是在为他的战略失误找借口,说白了还是多多当时对新能源赛道的理解力、洞察力和战略眼光不够有关,也对错误估计自身的能力有关,即特征中的第五点能力没有做好;

第二点能力基本认可;

第三点相对于天赐而言,这个措施实施的也是较晚,尤其是在国内大客户开发方面。只能说多多现在是追赶策略,希望随着产能瓶颈的大幅突破,多多来自头部大客户尤其是国内头部客户锁定的长协单能继续稳定增长,且毛利率稳定,而不只是锁定BYD一家;

第四点,管理水平从纯概念意义上,应该区分为日常经营管理和战略管理两个方面,日常经营管理方面本人不大了解,不方便随意发表意见,但从前几年董秘与投资人的互动表现这个细节看,直觉体验不是很好。还有,多多设置了一些子公司承担不同任务,但这种设施中有些公司的股权结构比较奇特,不大好理解,是否存在商业道德风险,也常被网友提及;

第五点,至于战略管理能力,上面已有提及,不再赘述。但要强调的是,正因为多多前几年的战略管理失误,才导致了多多当下的行业地位现状,这种现状与他早已具备的技术领先能力严重不匹配。虽然去年以来因行业赛道风口来临给了全行业大小企业以巨大的红利,但如果剔除这一因素,多多在原有战略下是否还能稳健甚至依然快速地增长如恩捷股份前几年那般,值得商榷。无论如何,赛道风口的来临总归是件好事,给了多多调整战略规划的宝贵窗口期,希望多多不负时光。

其他基本认可。

总之,个人认为,加强和提升战略管理能力与战略定力,是成就千亿多多的关键之所在。好在多多已经在路上了,虽然来得晚了点,但对于刚遇见他的小散,何尝不是一种缘分呢?

第一,感谢楼主,第二信服权威,第三,哪怕是拖这水平我也是服气的,赔了也愿赌服输。

多氟多最大的问题就是管理层喜欢瞎操作,需要聘请一个高水平的职业经理人,优化公司管理

看公司还是需要从整体来看,不能因为多氟多在氟化工方面有优势就对其他短板视而不见。我认为这个公司最大的短板就是管理层的战略能力差了点。看看多氟多这几年募集资金的使用情况,在对比一下同样做电解液的天赐材料的募资项目进展情况。结果应该很明显。多氟多在发展战略上缺乏远见,很多项目执行到最后的结果和原来的计划出入较大。$多氟多(SZ002407)$ $天赐材料(SZ002709)$

路径是这么个路径,多氟多能不能走成需要跟踪,以季,以半年,以年为单位跟踪,看看毛利率,看看净利率,看看市占率,如果像恩捷一样,那就是下一个恩捷。

如果多多管理层能持续在产能、技术、管理上提高效率,降低成本,聚焦自己边界投入资源,不作死不做恶,打造上下游和谐生态圈,未来有很大概率成为第二个恩捷。