锂电四大赛道分别为正极材料 、电解液、隔膜、负极材料,哪个领域投资机会更大?现通过以下三项指标进行简单对比。

从市场体量看。

正极材料占比约50%,负极材料占比约15%,电解液占比约9%,隔膜占比约8%。从市场体量上看,正极材料最大,占锂电池成本的一半左右,其次是负极材料。电解液和隔膜占比相对少一些。

从竞争格局看。

1、正极材料

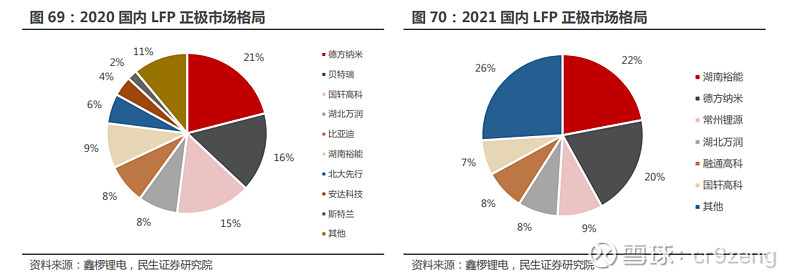

正极材料是由镍、钴、锰、磷酸铁等化合物反应制出电池前驱体,再与氢氧化锂或碳酸锂反应所形成。市场中主流的锂电池正极材料为磷酸铁锂(LFP)与三元锂(NCM/NCA),两者合计占90%以上。因为三元电池相比磷酸铁锂电池的安全性低,加上随着比亚迪刀片电池等新型技术使磷酸铁锂电池能量密度增加且价格便宜(不到三元材料30%),磷酸铁锂的市占率不断攀升,市占率从2019年的32.4%增长到2021年上半年的50.5%。

磷酸铁锂正极2021年CR5市场份额67%,集中度较高,相比2020年排名变化较大。从下图看出,湖南裕能扩产激进,市场占有率从2020年9%上升到2021年22%。但磷酸铁锂正极材料技术门槛较低,且对原材料成本依赖较高,随着具有铁源优势的钛白粉企业和具有磷源优势的磷化工企业开始布局磷酸铁锂产能,未来磷酸铁锂市场竞争程度会更为激烈。

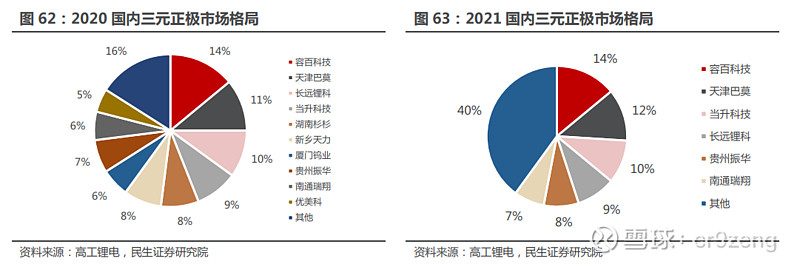

三元正极2021年CR5市场份额53%,集中度一般,没有厂家形成绝对的优势,前十企业的排序每年都会有变化且有新的企业进入,三元正极企业之间的竞争较为激烈。但三元高镍技术壁垒较高,需要长期工艺技术的迭代积累,三元正极的高镍化趋势将会带动三元正极行业向具有高镍技术优势的头部企业进一步集中。

2、负极材料

负极材料可分为碳材料和非碳材料两大类。碳材料具有低成本、高比容量、循环性能好等优点,是目前市场上最成熟的负极材料。目前主流的负极材料为天然石墨和人造石墨,两者占比在97%以上,随着新能源汽车对续航要求的不断提高,负极材料也在向高比容量方向发展。因为石墨负极在能量密度方面已接近其理论比容量(372mAh/g),而硅的理论比容量为 4200mAh/g,该理论比容量远超石墨类负极材料,是已知容量最高的负极材料,在电池能量密度不断提升的大趋势下正成为未来发展方向。

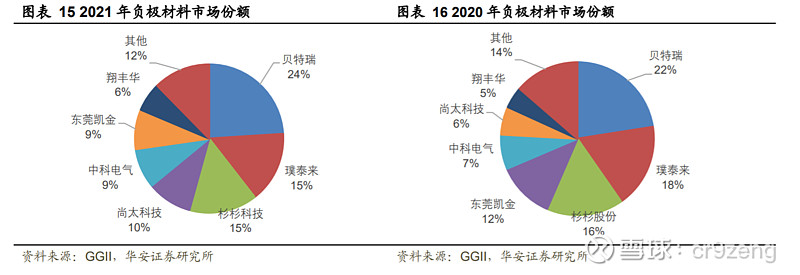

负极材料2021年CR5市场份额占比73%,集中度很高,相比正极材料,市场份额前十厂商变动不大,目前基本形成“三大四小”格局。

3、隔膜

隔膜是一层有孔薄膜,在锂电池中主要起到隔绝正负极防止短路,并提供微通道支持锂离子迁移的作用,其性能的优劣对锂电池的容量、循环能力和安全性至关重要。

隔膜制造方法可分为干法和湿法。湿法隔膜与干法隔膜相比在力学性能、透气性能和理化性能方面均具有一定优势,缺点是热稳定性差,但涂覆后可大幅提升热稳定性。高端消费电池大多使用湿法隔膜,随着动力电池对能量密度要求的提升,尤其是三元电池的广泛应用,湿法隔膜在动力电池的渗透率也将逐步提升。

隔膜是锂电池材料中技术壁垒的最高环节,投资金额大,建设周期较长,具备先发优势的企业通常长期绑定优质客户资源,因此隔膜行业集中度较高,头部企业地位短期内难以被撼动。

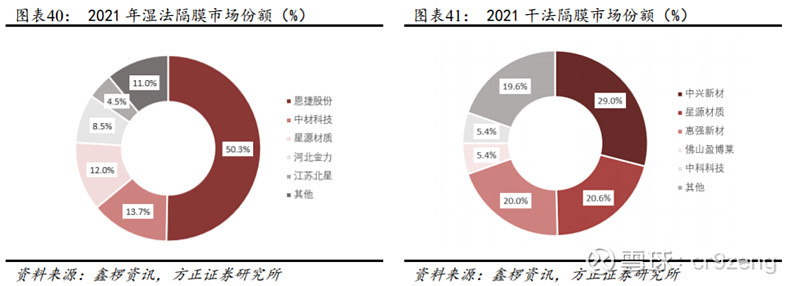

2021年,国内隔膜产量79亿平方米,其中湿法隔膜产量60.6亿平方米,占比76.7%。从下图看,湿法隔膜占据绝对大头,2021年湿法隔膜CR5市场份额占比89%,且恩捷股份一家企业就占了50.3%份额,干法隔膜CR5市场份额80.4%,集中度也很高,符合行业高壁垒属性。

4、电解液

电解液是是电池中离子传输的载体,在正负极之间起到传导锂离子的作用,电解液一般由电解质锂盐、高纯度有机溶剂、各类添加剂等原料按一定比例配制而成。按质量占比划分,电解质锂盐占电解液的比例约10%-15%,有机溶剂占比约80%,添加剂占比约5%-10%。按成本占比划分,电解质锂盐占比约45%,有机溶剂占比约25%,添加剂占比约 20%,制造费用约10%。 具体的配比要依据下游动力电池厂商的需求来定制。

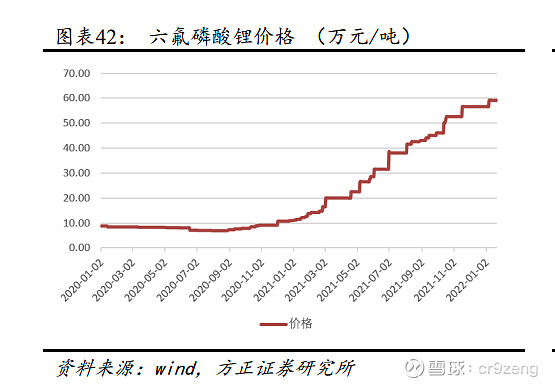

目前考虑到电池成本、安全性能等综合因素,主流的电解质锂盐是六氟磷酸锂(LiPF6)。 六氟磷酸锂价格从年初的11万元/吨上涨到年底的56.5万元/吨,大幅上涨413.6%。溶剂 DMC 经历了2021H1价格平稳后, 2021H2 价格大幅上涨,并且再创新高。从最低6千元上涨到最高1.5万元,最大涨幅150%。另外,电解液添加剂 2021 年也是大幅上涨。

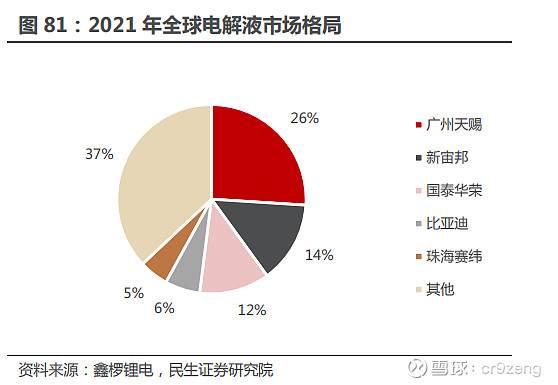

电解液2021年CR3市场份额52%,CR5市场份额63%,行业集中度较高,从下图看,前三厂家天赐材料、新宙邦和国泰华荣占据一半以上市场份额。

从竞争格局上看,隔膜好于负极材料好于电解液好于正极材料。正极材料竞争格局差一些,主要还是因为正极材料体量最大,占电池成本的比例高达50%,隔膜竞争格局最好,因为市场体量小,行业壁垒高,中小企业进入困难。

从盈利能力看。

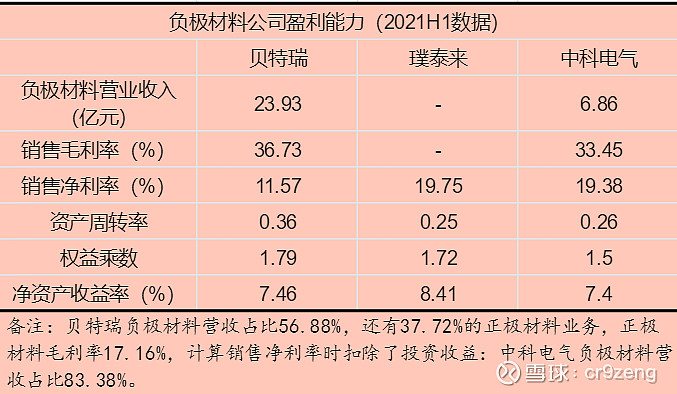

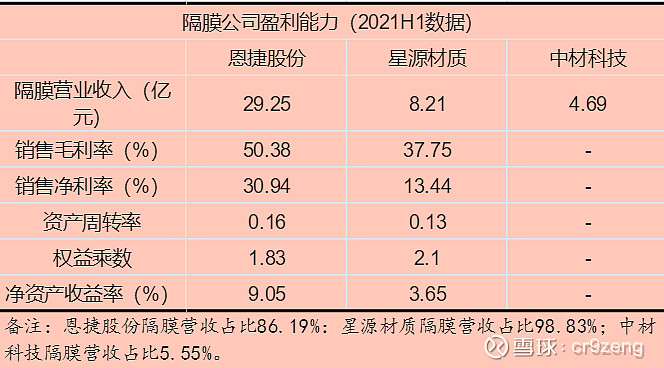

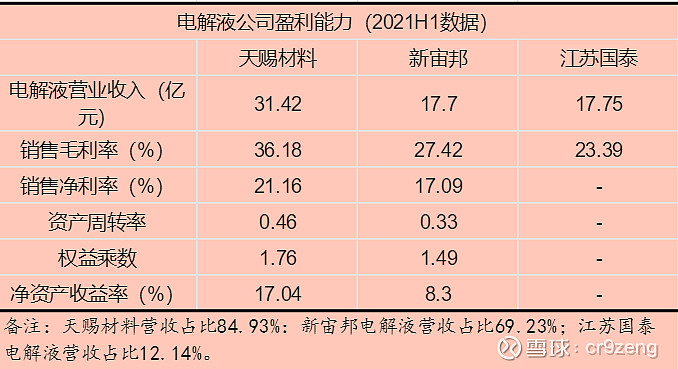

这里以2021年上半年数据作为基准,同时正极材料、负极材料、隔膜和电解液均选择2—3家公司作为代表。

1、正极材料

2、负极材料

3、隔膜

4、电解液

通过图表分析:

1、正极材料的毛利率最低,毛利率在21%左右(容百科技作为高镍龙头毛利率才14.4%,待进一步比较研究正极材料公司考证原因),这与正极材料行业集中度低的事实是相符合的。

2、负极材料脱离了碳酸锂产业链条,不受上游锂矿涨跌影响,行业盈利能力比较稳定,波动比较小,贝特瑞作为行业龙头,毛利率近三年变化不大,始终保持在37%左右,璞泰来和中科电气也能保持30%以上的毛利率。

3、隔膜领域恩捷股份不仅在市场份额占据了绝对领先的地位,在盈利能力上,公司毛利率高达50.38%,也远超星源材质37.75%的毛利率,恩捷股份在投资者回复投资者时解释公司毛利率更高的原因“公司长期致力于先进湿法隔膜的生产制造技术的开发和改进,公司生产效率和经营效率远超行业平均水平,因此公司毛利率处于行业领先水平。首先,公司的生产管理和技术团队持续不断地对生产设备和生产工艺的不断改进,使得公司生产设备的单线产出远超同行,使得单位折旧、单位人工和能耗有较大的差异;其次,公司对生产技术和生产管理的精益求精让公司的成品率和良品率也大高于行业平均水平;公司和下游锂电池龙头客户已形成了稳定良好的合作关系,大客户稳定的订单量提升了生产线的连续性,有效降低单位成本。此外,锂电池隔膜行业具有显著的规模效益,公司的规模优势在提升自身生产效率、降低整体成本的同时,也增加了客户黏性,对采购成本优势、合理排产以及高开工率、产能利用率也有很大的贡献;另外公司持续改进辅料回收效率,辅料耗费也远低于同行水平。谢谢!”总体来看,隔膜应该是锂电四大主材中投资的最优选择,隔膜领域技术壁垒高,竞争格局最稳固,恩捷股份享受到了近似垄断的利润。

4、电解液行业的投资成本低,建设周期短,进入门槛较低。参考江苏国泰和新宙邦,行业毛利率大致在23%—27%之间,龙头企业天赐材料因为有大量布局六氟磷酸锂,21年因供不应求价格大涨,毛利率升至36.18%。

总体上看,毛利率:隔膜>负极材料>电解液>正极材料。

从净资产收益率来看,类比存在困难,正极材料公司和隔膜公司主营占比高,净资产收益率能反应对应业务的盈利能力,负极材料公司中贝特瑞有37.72%正极材料业务,璞泰来还有涂覆隔、锂电设备等业务。但剔除这些影响后,净资产收益率来看,隔膜>负极材料和电解液>正极材料,负极材料和电解液盈利能力相当。