投资就是在不确定中寻找确定性,找到那个“确定性”,低增长预期的行业也有属于你的投资机会,仓位大一点即可。我始终秉持这样的观点,低增长无所谓,只要确定性足够高,多买点能达到同样的效果。

现在大亚圣象给了一个这样的机会。

大亚圣象(000910)是国家林业重点龙头企业、高新技术企业,地板和人造板行业龙头企业,人造板产能亚洲第一、地板产能亚洲第一。公司以人造板、地板为主业,已建成一条完善的涵盖资源、基材、工厂、研发、设计、营销、服务等各大环节的森工行业上下游的绿色产业链。

1999 年,公司于深交所上市,当时主营业务为铝纸复合、铝塑复等新型包装材料和聚丙烯丝束、有色金属压铸件等产品的生产和销售以及彩印、柔性印刷、全息压印等印刷业务。

2006 年,公司完成重大资产收购,收购母公司大亚科技集团持有的三个人造板公司 75%的股权,公司主营变更为以生产销售地板和人造板为核心业务的木业上市公司。

2015 年,公司将烟草包装印刷、汽车轮毂等与当前主业关联度较低的全部非木业资产置出上市公司体系,同时收购部分木业子公司外资持股的少数股东股权。

至此,公司的非核心业务全部剥离。(基于数据可比性,本文对大亚圣象分析的时间段为2016——至今。)

遗憾的是,剥离程序还未完成,公司创始人陈世康就意外离世。因为生前未立遗嘱,没有指定接班人,陈兴康持有的上市公司股权,只能按照《婚姻法》和《继承法》进行分割,遗孀戴品哎获得了陈兴康生前持有的丹阳市意博瑞特投资管理有限公司51%股权及丹阳市卓睿投资管理有限公司的100%股权的50%,此外50%由戴品哎和女儿陈巧玲、长子陈建军和次子陈晓龙均分。意博瑞特和卓睿投资当时共持有大亚科技集团81.87%的股份,而大亚科技集团则是持有上市公司45.89%股份的大股东。

2016年-2019年,兄弟两为争夺上市公司控制权内斗严重,还闹上法庭(剧情复杂不展开),2019年底,兄弟两关系缓和,职责重新厘清,陈建军负责母公司大亚科技集团烟标等业务,陈晓龙负责上市公司木地板和人造板业务。

兄弟两和好后,按理说,2020年公司将重新起航,但很不幸,年初爆发新冠疫情对公司业务形成较大冲击,董事长陈晓龙5月份又因心脏病突然离世。这父子两都在重要关口去世,像拍电影一样...四年的股权纷争以这种方式结束,令人惋惜!但对于公司和资本市场来说,公司发展中最大的雷也因此拆除了。这是令投资者高兴的地方。

那么问题来了,85亿元的大亚圣象有投资价值吗?

我从“危”与“机”两对立面的剖析给大家答案。

一、看行业发展空间——危

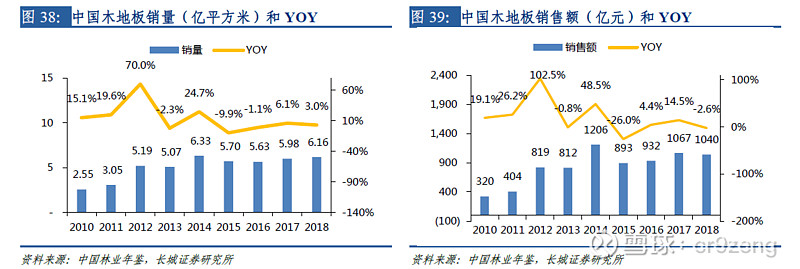

从上图2010-2018全国木地板销量和销售额数据可看出,整个行业已停止增长六年,在这个市场要想活下来,还要活得好,只能拼刺刀抢其他企业市场。

单看销量指标,我们可发现:2012年前是行业的黄金时代,但自2014年起行业开始饱和,16-18年这三年不管是销量(6亿立方左右)还是销售额(1000亿元左右)都停滞不前。

从大亚圣象、大自然家居、德尔未来和格林菲尔四年销量数据也能看出这是个拼刺刀的行业。德尔和菲林的销量数据基本反映了这个事实,中小型企业几乎停止增长。行业老二大自然家居增长亮眼,但年化增长率也才9.8%。这样差的行业状况,大亚圣象未来能恢复多高的增速?这个停滞的行业不在能飞起来吗?

二、看精装修趋势——机

早在2017年,住建部就出台了《建筑业发展“十三五”规划》,要求到2020年新开工全装修成品住宅面积达到30%。此后,各地配套出台有关政策:如辽宁要求2020年底,全省新建住宅中全装修面积比例不低于50%;山东要求新建高层、小高层住宅2018年全装修覆盖率100%。现在随着时间推移,我们能感受到新房是精装修比例越来越高。

因为木地板行业竞争格局非常分散,有关企业超过2000 家,精装房政策以及环保趋严有利于迅速出清中小企业,老大大亚圣象和老二大自然家居自然受益行业集中度提升的红利。我们看今年上半年大亚圣象的数据:"公司 2020上半年工程木地板业务销量实现 40%以上的增长,占到木地板总销量 40%以上。"在新冠肺炎的影响下都能达到这个增速,着实厉害。

综合来看,参考大自然家居近几年增速,未来大亚圣象达到10%的营收增速将是可预期的水平,要达到更高的增长率水平,有点难度。木地板行业近6年行业销售量几乎停滞,而我看到的数据是瓷砖全国销量从2014年84亿平米增长到2017年的88亿平米,这表明根本不存在木地板对瓷砖的替代。假设木地板受益渗透率提升(部分替代瓷砖)公司未来营收增长2到3倍,用这个假设对大亚圣象进行估值的逻辑是严重错误的。

但不是低增速就没有投资价值。在木地板这个细分行业中,除了行业存在瓶颈这一“危”外,大亚圣象有足够多的“机”吸引我。

三、看企业盈利能力——机

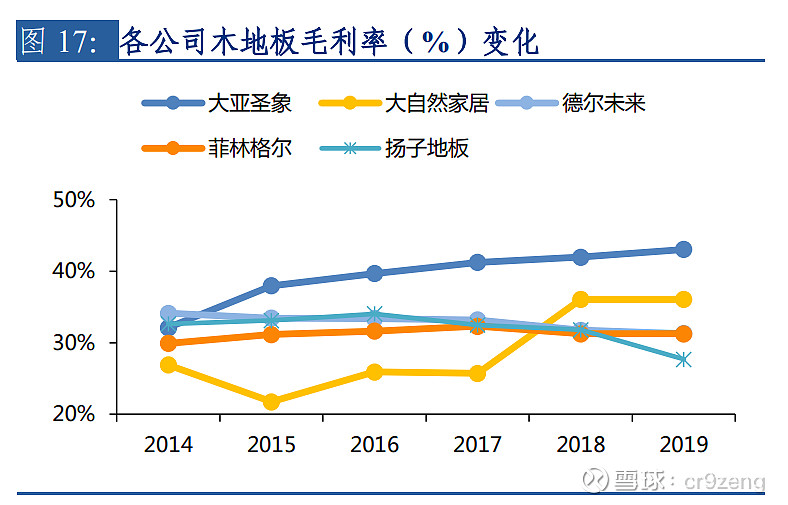

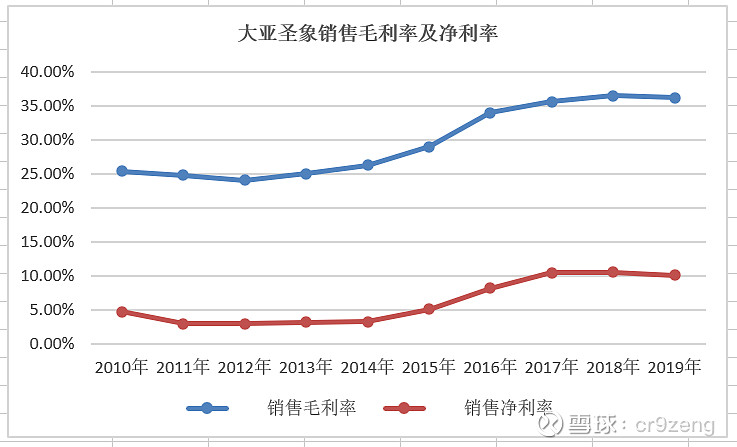

为什么大亚圣象的毛利率遥遥领先于其他企业?公司年报披露过营业成本的详细构成,81%为原材料!!不考虑出厂价这一因素,上游原材料的成本控制决定了行业内玩家的毛利率。推测公司的高毛利率是以下几点共同造成的:1.公司的完整产业链布局,上游自己从事林木种植,上游自己从事人造板制造;2.公司品牌定价能力强,原材料跌价出厂价不降,原材料涨价就向下游转移成本;3.规模效应导致成本低于行业水平;4.相比其他公司,圣象木地板的高毛利产品权重大。

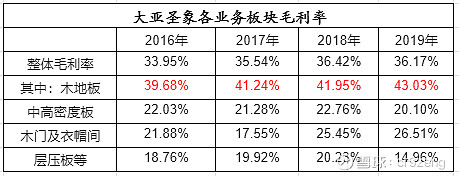

可以看到,公司毛利率从重组后2016年的33.95%逐步增加到2019年的36.17%。如果单独把木地板拎出来看,毛利率更是夸张,从2016年的39.68%稳步增长到2019年的43.03%。近三年的净利率也超过10%。盈利能力非常强劲。

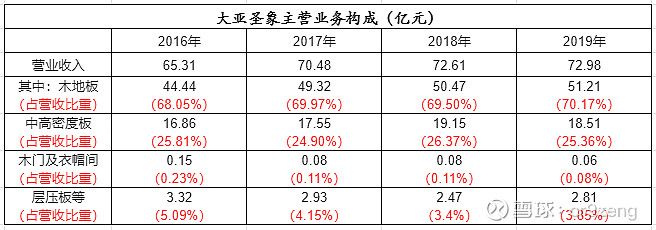

从主营构成变化趋势可看出,木地板权重逐渐增大,未来随着木地板产能释放,高毛利的木地板(毛利率40%)相对低毛利的人造板(毛利率20%)营收占比更大,预期未来毛利率将维持在较高水平。毛利率提升带来盈利能力的加强,精装修趋势带来公司营收的可预期提升,两者未来将加速公司的业绩释放。

四、看产能储备——机

以上是公司16-19年产销数据,可以看到,除了2018年中高密度板产销量为95.65%,其他都超过100%,满产满销。在行业增长停滞、内部股权斗争和管理层不稳定的大环境下,产销率和销量增速情况还算不错。

在搜集公司资料过程中,我特意留意到了公司年报上的数据:

2016年:木地板4700万平方米/年,中高密度板和刨花板160万立方米/年。

2017年-2019年:木地板5300万平方米/年,中高密度板和刨花板185万立方米/年。

2020年:木地板8000万平方米/年,中高密度板和刨花板185万立方米/年。

2020年木地板产能相比2019年提高50%。

关于2020年木地板新增2700万平米的产能来自哪儿,推测包括两部分:一是2019年8月收购福建华宇集团增加1600万平米产能,一是2020年8月句容智能工厂量产增加1000万平米产能。

所谓兵马未动,粮草先行。新增产能为未来市场拓展打下基础,产能不足影响因子消除了。

五.看三费改善空间——机

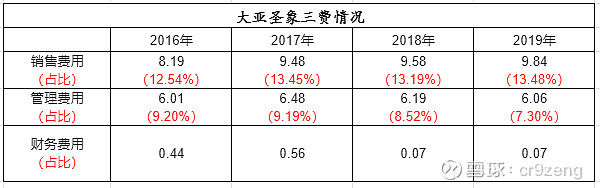

可看到,公司销售费用占比从2016年12.54%提高到2019年的13.48%,提高接近1%,而管理费用占比则从9.2%降低到7.3%。下面通过探究销售费用和管理费用明细来寻找线索。

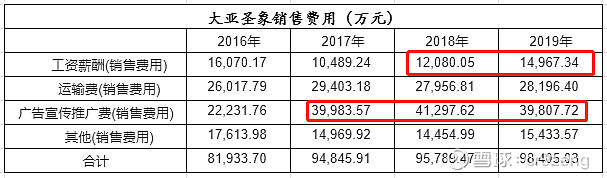

先说工资薪酬(管理费用)和工资薪酬(销售费用)这两项,为什么工资薪酬(管理费用)2017—2019年相比2016年高这么多,工资薪酬(销售费用)2018—2019年相比2017年高这么多,我没想明白,因为这与公司2017-2019这三年营收几乎零增长的事实相悖。

这两个文件给了我答案,近三年薪酬开支大幅增加来应该来自股权激励,2016年的股权激励计划在2016——2018分三期全部解锁成功,2017年的激励计划在2017年和2018年分别解锁一期,而2019年第三期因业绩不达标而解锁失败。这两期股权激励计划叠加在一起,导致近三年的工资薪酬开支大幅增加,但从2020年开始,这部分费用就没有了,这对以后账目盈利的提高有一定正向作用。对于这三年的激励费用,必须提出,解锁条件的达成完全依赖公司经营质量提高(毛利率改善)而非营收的增长。

再看广告宣传推广费(销售费用),这三年支出几乎翻了翻,但是销量却没有什么增长,这个费用支出项看不到更细的子项,不好做过多分析,但是这个费用的使用效率肯定是不高的,管理层也知道这一点,未来要么提高营销费用使用效率,要么做缩减。总之,存在改进空间。

六、看估值水平——机

对于任何一笔买卖,不管公司商业模式和盈利能力有多优秀,我们都要看绝对估值水平,安全垫很重要,有了安全垫能减弱极端事件和个人情绪的冲击。

按照2019年7.37亿元的净利润计算,截止11月18日收盘,公司PE12,处于绝对低估水平。

2019年11月22日,公司公告放弃发行可转债当时公司股价不到13块,至于原因,调研记录中有提到公司股价严重低估,发行可转债不划算。这也侧面印证公司的低估水平。大股东也不愿意低价稀释自己股权。

行业有“危”,企业有“机”,以上通过五个方面的“机”的梳理,我能说服自己投资这家企业,你呢?# $大亚圣象(SZ000910)$ $菲林格尔(SH603226)$

声明:以上分析仅代表作者个人观点,本文的内容和意见仅供参考。在任何情况下,本文中的信息或所表述的意见并不构成对任何人的投资建议,本人不对参考本文观点及内容所引发的任何直接或间接损失承担任何责任。