国电南瑞(600406.SH)的10月30日披露了三季报,我记得那天在莲花山公园跑步,收到推送消息,我瞄了一眼:营收200.98亿元,净利润25.49亿元,均达到历史最佳。

因为相比半年报,上市公司三季报信息披露略少,缺乏可分析数据,我其实没想专门对三季报写个简评的,但这历史性的数据使有了深入研究的冲动。

废话不多说,我们先看一季报、半年报及三季报营收和归母净利润数据:

一季报营收增长3.27%,扣非归母净利润增长5.58%。

半年报营收增长11.15%,扣非归母净利润增长14.24%。

三季报营收增长16.99%,扣非归母净利润增长20.07%。

将数据对比看,有两个特点:

1.营收和扣非净利润增速是逐季加速,Q3扣非增速已超过20%,超预期。

2.扣非净利润增速一直高于营收,半年报和三季报扣非净利润均增速高于营收3个百分点。结合半年报披露的数据,推测是三费支出控制出色。

一句话总结:前三季度的数据非常亮眼。

将有关数据捋一遍后,我发现了2020年年报数据大概率将更加亮眼的证据。营收和扣非净利润增速大概率继续加速。

因为国电南瑞实行订单式生产,也就是以销定产,存货数据就是未来营收的指示器,从上图存货数据看出,2020年三季度末,存货余额91.8亿元,相比2019年末的51.8亿元,增长58.4%。有关注该指标的人可能很快得出:四季度营收和扣非净利润增速将爆炸,增长50%。但这样比较有些问题,因为三季度末和年末这两时点数据缺乏可对比性,这样纵向比较没有意义。我将比较基准调整为三季度末,有关存货数据摘录如下:

2018Q3:76亿元

2019Q3:73.9亿元

2020Q3:91.8亿元。

注:没列出2017年Q3末数据是因为国电南瑞2017年5月耗资267亿通过定增方式收购南瑞集团其他优质资产,属于同一控制下企业合并,2017年12月才完成有关手续。2017年3季报中显示的存货数据为合并前数据,没有可比性。

2020年三季末相比2019年三季末存货水平增长24.22%。存货来自公司在手合同,合同增加需要公司提高备货水平,也即提高存货水平。故推测2020年四季度的营收和扣非净利润增速大概率将继续加速,超过20%+,全年业绩非常值得期待。very goooood。

下面简单来对国电南瑞2021、2022两年的业绩进行展望。

先看一个历史数据。

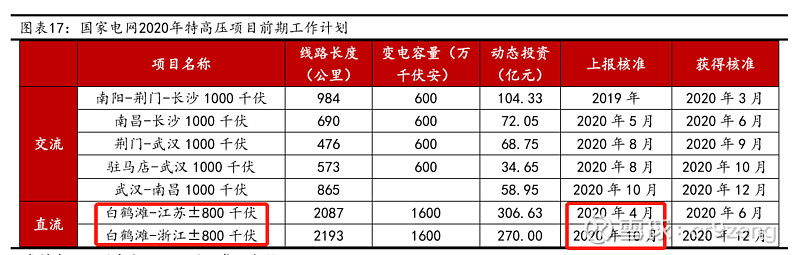

“特高压核准数量情况:2016-2019年,国网分别核准了3条、0条、5条及2条特高压线路。2020年内计划核准7条特高压线路。2021年,我们预计,目前国网新推出的3条特高压直流线路会核准,若后续有新的线路继续推出,核准线路数量会进一步提升”。(海通证券数据)

将海通数据和上图数据结合起来看,我们发现值得高兴的点。

已核准的特高压7条线路,包括5条交流和2条直流。但是交流总投资额才338.73亿元,直流高达576.76亿元。图2数据有个特点:交流都是1000公里以内,直流都是2000公里以上。为什么会这样?这是因为直流输电克服了交流输电技术存在的稳定性问题对送电距离和输送容量的制约。所以远距离、大容量都会选择直流。在长距离大容量输电方面,交流特高压技术被直流(特高压)输电技术所淘汰,已经成为世界各国业内的共识。

结合上图来看,有没发现,国电南瑞的业务收入来源几乎都是直流特高压,而且在直流领域,不管是市占率还是技术储备,都是碾压式的优势。现在已核准的7条线路,虽然直流只有2条,但投资额接近5条交流的两倍,我在网络上搜了搜,目前这两条直流还未获核准,言外之意,国电的业绩靠的是在建项目的释放,若这两条直流动工,加上2021年规划的3条直流线路,2021和2022年数据将继续亮瞎,未来2-3年20%的年化增速值得期待。

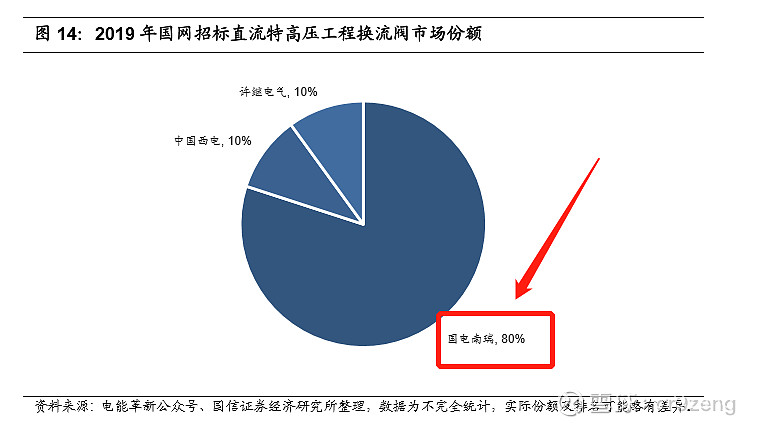

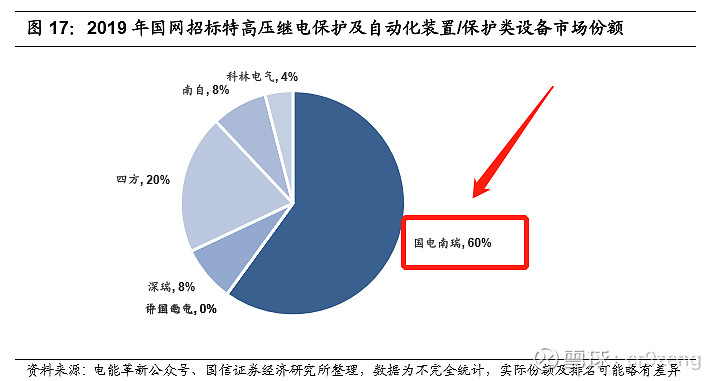

国电南瑞在换流阀和继电保护及自动化装置领域几乎垄断。

整体来说,国电南瑞的未来3年业绩维持20%年化增速问题不大,估值20倍PE,未来三年的业绩20%增速几乎是确定性的一家高科技公司来说,就看市场的选择了。