前天@纳米小星 写了一个可转债玩法介绍-抢权配售 他在文里写到“今天卖出山鹰股票后,没有买入仙鹤股份参与下周一的配售,我担心被坑”。仙鹤股份这个股票我是头一次听说,我如何知道买入正股抢权配债会不会被坑呢?翻财报从头仔细研究?好像有点浪费时间,我只想配售一手转债。只看看K线走势?这是不是又太过于草率了?

有没有可以把这个问题数字化来解决的方法?

答案是有!VaR

什么是VaR?

VaR的全称是Value at Risk。VaR是普遍被机构用于评价组合的一个指标,它的具体意义通俗的来讲就是组合在时间范围为X且确定性为Y%的情况下的最大损失是多少?举个栗子,假如我们计算出来一天置信区间为99%的VaR值是-100,这意味着组合在下一个交易日有99%的概率最多亏损100块钱。

吃瓜群众:“说人话!!!”

我:“VaR是-100就是最多亏100!”

吃瓜群众:“早这么说不就好了!”

我:“![]() ”

”

如果我们可以计算出正股的VaR再与配售转债预期的盈利相加,即可得到我们参与抢权配售的总体预期收益。

下面简单介绍一下VaR的计算,不想看VaR的简要介绍的请直接跳到结论

============我是分割线============

如何计算VaR?

VaR有许多中计算方法,其中以

历史模拟法

蒙特卡洛法

方差协方差法

这三种最常见

简单说一下使用历史模拟计算VaR的具体步骤

1. 使用历史数据,确定您的投资组合在N天内的估值(通常约1年至3年)

2. 计算每天之间的组合收益率

3. 每日盈亏按照从低到高排列

4. 根据置信区间的值,取对应于该百分比的第n个值-这就是1天VaR。

5. 如果需要计算多日的VaR,可以将其乘以希望计算时间范围天数的平方根,即VaR(5day)=VaR(1day) * sqrt(5)(这是因为我们假设组合收益服从正态分布)

VaR的局限性

经过上面的简单介绍我们可以对VaR有一个简单的印象,它比较容易使用,但是它也有缺点

首先,我们是假设组合收益率表现是符合正态分布的,但是实际上组合的收益率数据往往并不一定符合标准的正态分布;

其次,考虑到可能遇到黑天鹅之类的事件会导致结果不准确;

最后,还要注意我们是使用历史数据来推测组合未来的收益,这不一定是准确的。

为此我们可以引入Excepted Shortfall的概念对VaR进行修正,有兴趣的可以参考(需要梯子)网页链接 读一读

相应的python实现也是参考这篇文章,使用的也是历史模拟法,代码略有改动

如有需要请参见 网页链接

============我是分割线============

结论

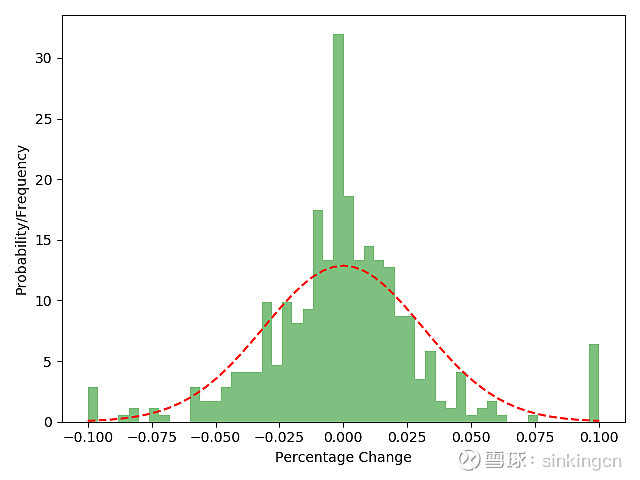

仙鹤股份日收益率频率分布图

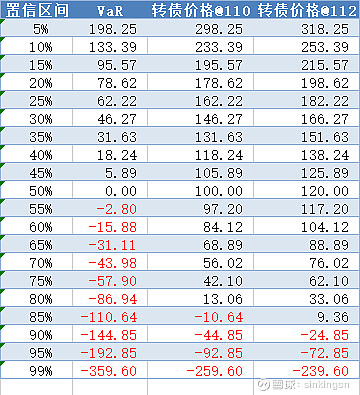

我们计算后得到了不同置信区间下的VaR,再结合@饕餮海 海哥给出$仙鹤转债(SH113554)$的预估价格110-112,两者相加得到的结果如下:

即如果我们以周五的收盘价买入$仙鹤股份(SH603733)$进行配售转债的话有80%的概率是可以保证我们收益为正的,所以买入正股配售转债会不会亏钱,现在有了数据了,今天你抢权配售转债(亏钱)了么?