斯达半导作为曾经的芯片明星股跌到了目前的200亿,见证了市场的疯狂,现在却逐渐无人问津了。

现在公司市值仅有200亿了,股价也跌到了上市之初的位置,

我认为现在的斯达半导终于价格够亲民了,也值得关注了。

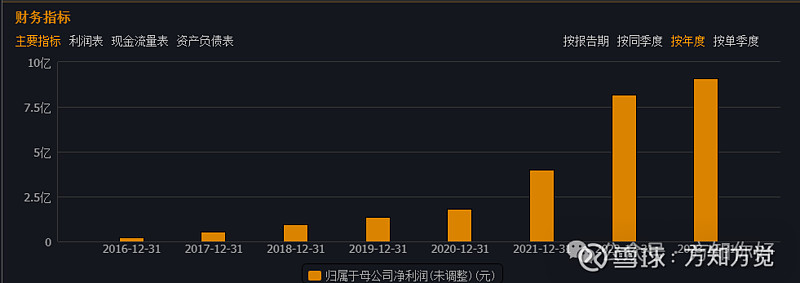

公司2023年净利润高达9亿,即使一季报净利润同比下滑20%,但依旧具有7-8亿的盈利能力,当前200亿市值,也不过才不到30倍估值。

相比曾经300多倍市盈率,目前收益率已经来到历史最低位。

作为芯片IGBT行业老大,市场给个20-30倍估值十分合理。

如果按照一季报净利润下滑20%来估算,全年净利润应该在7亿左右。

匹配20-30倍估值,价值在140-210亿之间,而当前市值刚好210亿,已经值得关注了。

说完公司基本面,再来看看公司细分业务。

1、公司一季度业绩表现不佳主要是由于2024年IGBT行业走出短缺期,公司业绩放缓,毛利率降低带来利润承压。

20H2伴随全球汽车“缺芯”,IGBT行业持续面临短缺局面。据DIGITIMESResearch,2022年因新能源车与光伏的强劲需求,全球IGBT供需缺口达13.6%;2023年随着行业供给扩张,这一缺口收窄至-2.5%。

伴随供给端产能持续释出,2024年全球IGBT行业有望走出短缺周期,斯达半导作为国产IGBT龙头,营收增速趋缓,毛利率则由于行业供需变化出现回调,带来利润承压。

2、 斯达半导后续看点还是在于SiC业务快速成长,产能持续落地。

1、2023年,公司应用于新能源汽车主控制器的车规级SiCMOSFET模块大批量装车应用,同时新增多个使用车规级SiCMOSFET模块的800V系统主电机控制器项目定点,将对公司24-30年主控制器用车规级SiCMOSFET模块销售增长提供持续推动力;

2、公司自主的车规级SiCMOSFET芯片在公司多个车用功率模块封装平台通过多家客户整车验证并开始批量出货;

3、公司和深蓝汽车合资成立重庆安达半导体有限公司,研发生产高性能、高可靠性的车规级IGBT模块和车规级SiCMOSFET模块,预计2024年完成厂房建设并开始生产。

3、新能源行业需求仍在增长,车型定点贡献业绩。

1、随着行业景气度回升,智能电网、新能源汽车等领域对功率半导体需求将大幅增长,根据中商产业研究院数据,2024年中国功率半导体市场规模预计将达到1752.6亿元人民币,同增15.3%。

2、2022-2023年,公司车规级IGBT模块获得多家国际一线品牌Tier1定点并开始大规模交付,且新增多个主电机控制器项目定点;公司基于第七代微沟槽TrenchFieldStop技术的1200V车规级IGBT模块新增多个800V系统车型的主电机控制器项目定点,并随着SiCMOSFET模块的定点与大批量上量,有望对公司2024年业绩增长提供持续推动力。

本文从财报和行业趋势两方面分析后,认可当前200亿的斯达半导物有所值,值得关注。

多的不敢说,未来股价再次涨到125元附近问题不大,对应市值差不多300亿,

结尾放张图,等待市场验证吧。