蚂蚁集团的分析总体要循序渐进的逐篇进行分析,在码字的途中也可以逐步对蚂蚁集团招股说明书中的问题抽丝剥茧,做到关键问题详细分析

以下两篇文章完成了对蚂蚁集团的核心经营数据的分析:

接下来对蚂蚁集团的财务数据进行详细分析

$蚂蚁集团(SH688688)$ #蚂蚁集团科创板港交所同步上市#

(四)近三年营收增幅问题

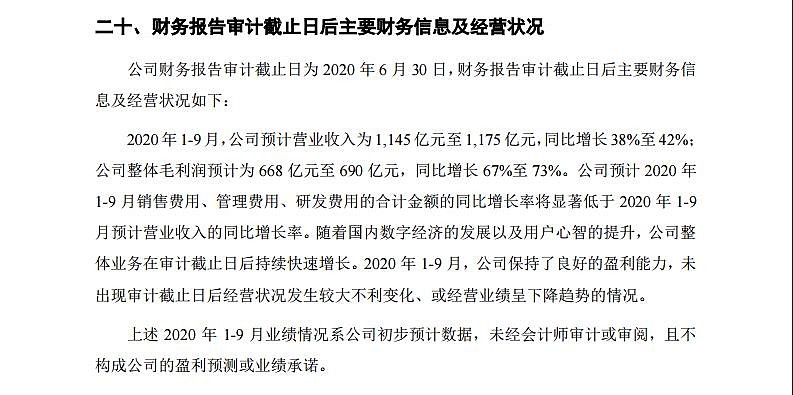

根据蚂蚁集团递交的招股说明书注册稿,其中明确提及前三季度营收为 1,145 亿元至 1,175 亿元,同比增长 38%至42%;公司整体毛利润预计为 668 亿元至 690 亿元,同比增长 67%至 73%。

我以注册稿中三季报营收下限取值

从上图大家就可以看出2018年在营收大幅增长31.08%的情况下,归母净利润增幅是-73.72%,带着这个疑问我们再看看下图

为什么会导致蚂蚁集团2018年扣非净利润为-197.63亿,最后又因为什么投资收益导致最后能够归母净利润转正,详细看2018年发生了什么:

(1)2017年8月,央行发布的《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》中规定,自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

(2)央行发布新规:支付机构客户备付金集中缴存比例按月逐步提高至100%,这就意味着我们在淘宝购物之后已支付但没到商家的那份客户备用金将按月逐步提升到100%,此项新规从7月9日正式生效。

(3)由于央行两项新规的发布,之前留存的客户备付金所能产生的利息收入被央行强制性砍掉,阿里巴巴和腾讯两大数字支付巨头开始疯狂抢夺线上和线下支付应用场景,一是为了在客户备付金的利息收入被砍掉后迅速做大活跃用户沉淀,二是为以后的数字金融科技平台的营收和利润大幅增长铺路

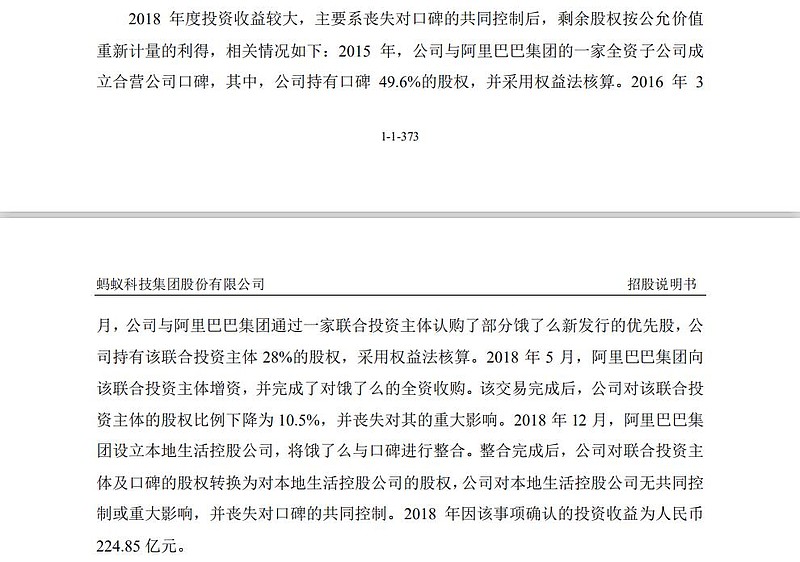

(4)2018 年度投资收益较大,主要系丧失对口碑的共同控制后,剩余股权按公允价值重新计量的利得

综合上述四个重大事件,做以下分析:

一.“断直连”和客户备付金缴存比例提高到100%,大幅影响了资金的两大巨头数字支付生态系统内的留存和利息收入,致使数字应用快速全面的进入抢夺应用场景以获得更多客户和更大客户粘性,保持更高比例在已搭建好的数字支付生态系统内的资金应用层面的留存

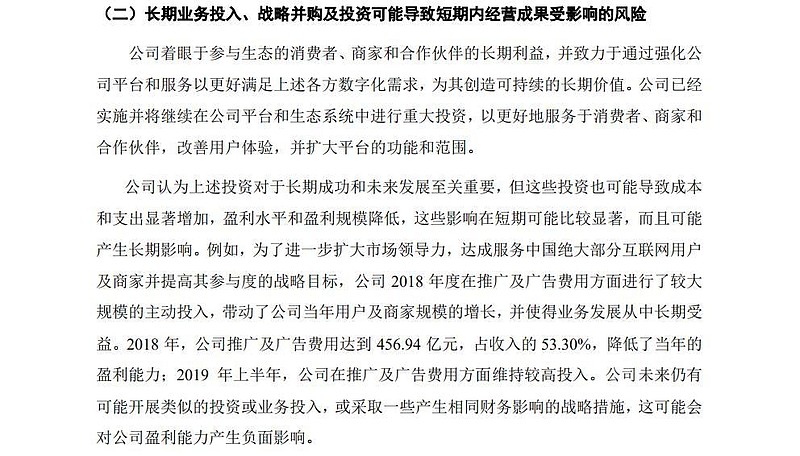

二.疯狂抢夺数字支付应用场景直接导致2018年销售费用暴涨

而2018年的销售费用体现在了推广及广告费用暴涨

最终2018年销售费用的疯狂增长208.94%直接使支付宝的月度活跃用户数同比大幅增长1.19亿,为2019年和2020的营收和归母净利润大幅增长奠定了基础

下一篇文章应该会就阿里巴巴股权从2019年6月开始不再收取技术费用对利润的影响进行分析,如有另外的要点,就着重先分析