蚂蚁集团的招股说明书数据体现了较多的问题,但总体上是处于一个前期投入巨大,现在在兑现平台红利的时期,问题我们进行分析供大家参考,上市后短期内不建议买入,中长线布局的可以在较低价位介入

这是蚂蚁集团研报的第二篇,在上一篇科创板系列: 上市后的蚂蚁集团能买吗? (一) 中分析了蚂蚁集团的核心经营数据,接下来对蚂蚁集团的信贷余额逾期率问题和财务数据展开分析

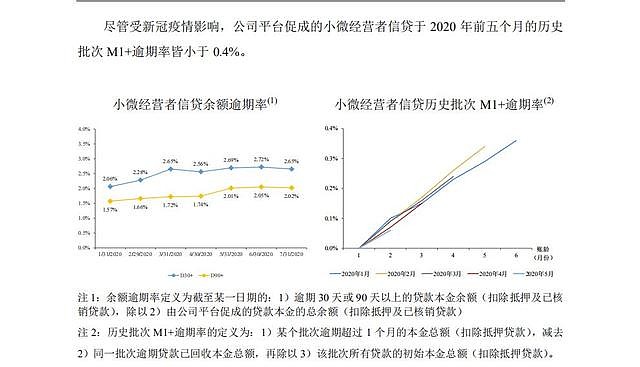

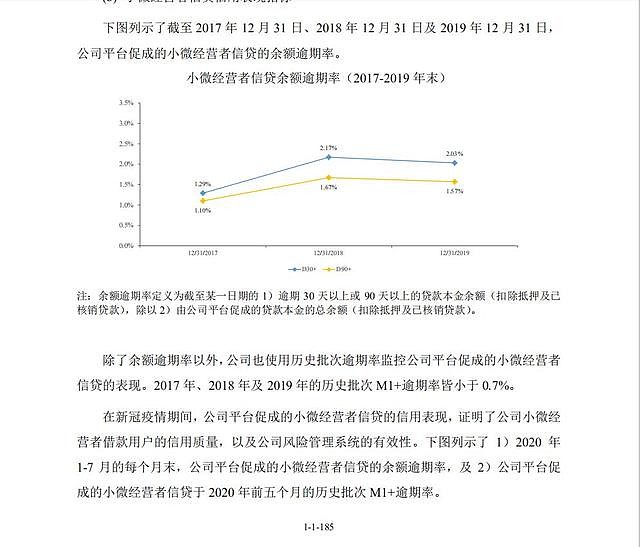

(3)信贷余额逾期率(问题细化)

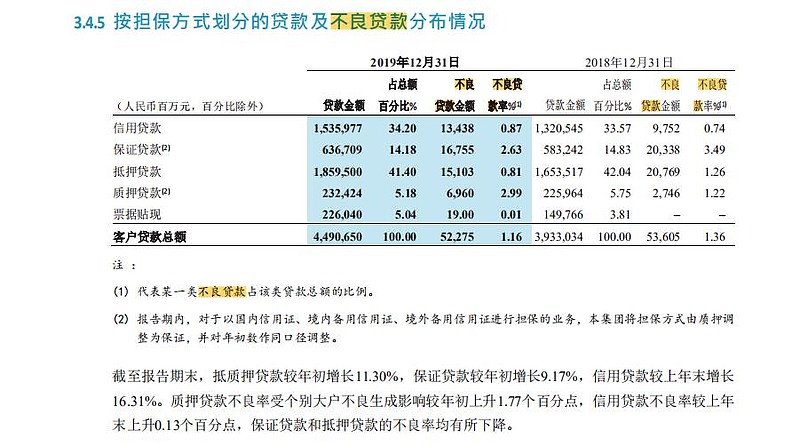

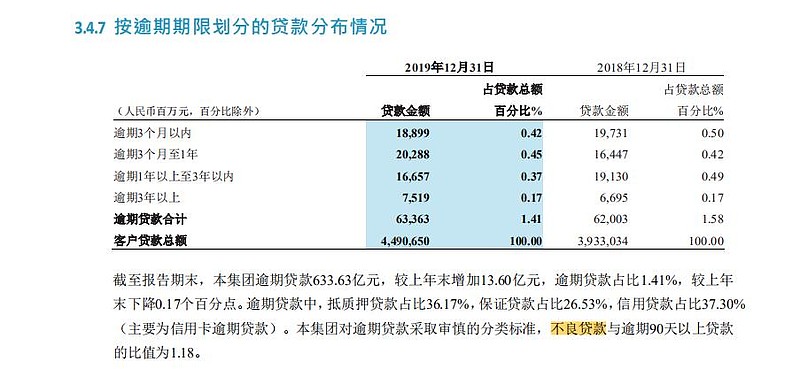

在蚂蚁集团信贷余额逾期率的问题上,首先要说明一下,银行的不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%=贷款拨备率/拨备覆盖率×100%。一般银行的不良贷款率是要包含抵押贷款的,而阿里巴巴如图中所示,其逾期率是扣除了抵押贷款及核销,我用招商银行的2019年年报不良贷款率举例:

招商银行总逾期贷款为633.63亿,而扣除逾期3个月以内逾期贷款额为444.64,而不良贷款总额为522.75亿

招商银行是从逾期3个月以内的次级类贷款和可疑类贷款就开始计提不良贷款率,且招商银行作为中国最优秀的银行其抵押贷款不良贷款率仍然在2019年高达0.81%,而蚂蚁集团不知道是出于抵押贷款的运营模式还是对资产处置方面的优势考虑,选择在逾期率中扣除抵押贷款的数额,就这一项逾期率问题,就可谓水分之大

也就是说蚂蚁集团的30和90天以上逾期率不可代表不良贷款率,实际上的不良贷款率如果在加上抵押贷款不良贷款率和30天以上贷款不良贷款计提之后估计会远远超出90天以上信贷余额逾期率2.02%。而按实际不良贷款率蚂蚁集团促成的信贷业务不良贷款率将高过所有上市银行的不良贷款率。