四月是个很神奇的季节,就跟这个昵称一样(笑)。

光伏行业进入四月就迎来了激战的开始,上游中游下游出现了严重的割裂。

【硅料端】

2月底和3月底,硅料出现了非常剧烈震动。

硅片出现严重的库存风险,无法消纳硅料,甚至在月中开始,硅料就鲜少交易,处于停滞状态。

硅料的库存有三个方面组成,第一是P型硅料,第二是N型硅料,第三是颗粒硅。

常规的P型硅料库存较高的是硅料公司新扩和新建的产能产生的,如永-全-其-润-盾-东-特-丽等都存在这个问题,因为PERC产品现在狗都嫌弃,造成硅片的需求在短时间内急跌,硅料来不及刹车,新通的硅塔前期爬坡产生了不少P型硅料。加上销售策略滞后,导致的呆滞也不少。

N型硅料的库存,主要来自硅片公司的订单跳票。一般大型硅料公司与硅片公司会有稳定供货协议,这也是互保的基础。但此次硅片的巨大库存挤压,造成了3、4月硅料的跳票,消纳不掉,不会再提新货。

颗粒硅的部分,目前颗粒硅全面转产N型料,开始走价格策略,实际成交价在56-60元/公斤之间,由于和N致密料产生了6-10元的价差,也进一步影响了N型料的消纳。

综合预计硅料公司+硅片公司的在手库存在25万吨左右。其中P型料可能会越来越呆滞,走入下杀区间。截至发稿时间,硅业分会还没发布最新报价,但是周一已经出现超低价硅料甩卖。25万吨约等于220GW组件用量,其压力可见一斑。(这一段写在3月底)

就在4月3日,清明节期间N型硅料大幅降价,幅度达到惊人的-16%。(有点神准)

【硅片端】

某基、某环、某良、某元等都出现了硅片库存。这次库存直接导致3月一整个月硅料无法疏通到硅片环节,硅片公司大面积停摆。过去的库存来自于成品硅片较多。此次库存出现在硅棒和硅片双库存的风险。

如上图,硅片价格在一个月之内4连降,跌幅15%。

硅片的急速下跌,给电池片公司,手持硅棒的组件公司出现失速。因为一般情况下电池片生产有15-30天的库存周期。随着一体化进程的加快,多数组件公司要么拥有自己的硅棒产能,要么会自己购买硅棒来切。

切片大约需要3-10天不等的周期,科普:

1.如果切片和拉棒在一个地区,在切片产能充裕无需准备新辅材和设备调试下,出棒后立刻切片,最快3天全部切完。

2.如果是异地切片,需要等待拉棒全部交付后运输,中间有等待期,大约需要10天

这样实际电池片公司下单时间和使用时间在15-30天以上。如果短时间内硅片价格暴跌,就会面临残值损失。另一个问题就是硅片库存。大量的P型硅料最后也只能转化为PERC组件。

硅片堰塞湖难解

当前国内集采项目超过8成为TOPCON组件了,预计下半年就不会存在PERC产品出现于招标之中。以国内继续装机200GW去计算,全年国内的PERC的需求只有15-20GW左右,几乎处于尾单的阶段。

海外我们乐观预计,海外组件需求为350GW吧。去年的累计库存60-80GW(这基本都为PERC组件),新增订单中PERC预计越来越少。综合上面,今年全年PERC组件装机20+80+?,预计海外能新增30-40GW都很困难,就这已经为140GW了。也就是说今年整体PERC需求顶天了也只有区区60GW组件新增。而仅仅就1-3月的PERC组件产出就超过了这个数字(注意是组件的去化量,他的硅片一部分来自于去年)。

而今年2月(含1月备货)大环二基们的错判,又在库存上雪上加霜,如今的硅片库存也难以消化。再三月小罐茶提到的大厂自建硅片产能。

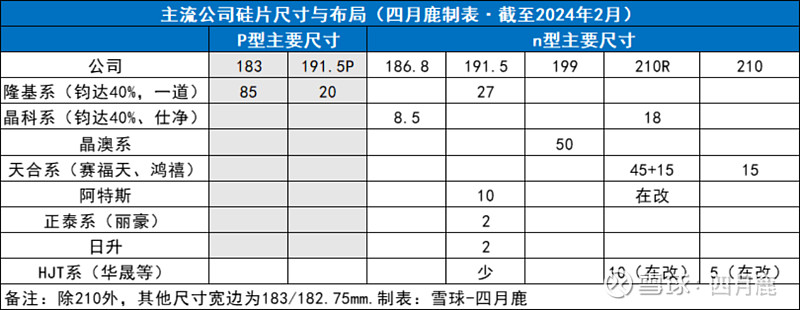

四月鹿简单列举了硅片(硅棒)产能上尺寸布局的情况。

可以看到晶晶天阿四家,自建产能都在逐步完善,就在3月天合、阿特斯、山西晶科全面投产了切片产能;同样在3月华晟与华民、宇晶合资开始HJT的硅片-电池-组件的联营模式,这也意味着HJT系的组件开始整合硅片板块;昨天新闻上丽豪-英发组成联合体,开始自产硅片;这都进一步压缩了硅片市场第三方企业的市场。

隆基中环不可回避的问题--朋友离去后带来的巨大阵痛与空虚

随着各家走向了一体化,硅片公司打快赶上的上规模扩产能,已经出现反噬。隆基名义已经200GW硅片,由于薄片化的改进,原有的切片数量活放大15%,又由于从182进化到N型192mm,如果以GW核算就超过了200GW。其实际产能有过百GW已经无力回天,处于实际关停和即将关停的状态,有效硅片产能只有50-80GW.

中环面临的问题也较大。负担在于过去的P型硅棒产能、192尺寸以下的切片产能需要淘汰。加上环晟又要改造和多次改造造成的负担,现在也处于元气大伤的地步。

他们犯的错误,隆基在3月做了一场“荒腔走板”的新硅片发布会。为什么要这么评价?理由如下:

1. 在自身硅片产能、硅片库存、电池片转型都没有准备好的情况下,慌忙发布新产品。这会进一步打击现有的客户,他们会采取观望的态度,而不买现有老产品。这会加大现在销售的压力,库存更难消化。同时旧产能的开工更难维系,加重了财务负担,也影响了投资人的信心。

2. 隆基的整体战略已经失神,节奏被打乱。一方面过去吹捧的大尺寸危险,被自己大尺寸的动作大连。一方面吹薄片化不好,被自己薄片话打脸。这让一直以来“希望降本的组件隆基”和“不愿意改变的硅片隆基”矛盾激化。而新出的HPBC并不能挽回P型硅片的市场颓势,加上现在组件隆基不断催促改为N型,这种里外不是人的境地,拖慢了隆基整体的N升级进度。这种争吵,让它无力对外进行竞争,攘外必先安内嘛,如果内部的整合都没有做好,现在矛盾进一步激化。

从“硅片隆基”的角度看,硅片是整个隆基的利润来源,组件撇去硅片实际在亏本。(目前看永祥投资的收益其实已经大于硅片的利润)而“隆基组件”认为,它拉动了硅片的销售总量,维持了隆基硅片成本全行业最低的地位,同时自己营收大,没有隆基的大营收,其股价很难维持。硅片隆基做出含Sb的硅片,目标是提高外销硅片的量,维护自己的硅片地位,同时去挣钱养活“败家子”。但组件隆基希望他不要卖,这样HPBC还能有那么一点点竞争力和神秘感,维持一点点高价,减少亏损。但硅片外销决定其人员的提成和绩效,他为什么要吃亏呢?何况再不对外卖,公司的硅片马上就滑落到行业第五了(在中环、天合、晶科、晶澳、高测、华民之后)。

3. 百足之虫,闹得很僵。硅片-电池-组件实际是一个连环套嵌的体系。而附着在其上的各类材料、各类设备都在被其影响。目前由于改造升级,匠心财源影响,元气大伤,它们这些联营的企业也非常不好过。在没有完善储备的情况下,上下游,左右材料设备都来不及充分准备。

所以现在隆基的新硅片,只有新闻而产不出产品,只有规划而没有供货时间表,只有老板的PPT不见客户给的PO,成了一堆空话。你说我失望嘛,其实非常失望,过去好好的公司现在大搞浮夸风气,务实的态度荡然无存,天天唱大戏,内斗不断外斗失利。

最后,奉劝一句,【欲速则不达】,不如好好研究下市场的需求,稳扎稳打,争取明后年打个翻身仗。

回到硅片环节上,硅片环节的整体产出虽然达到了整体微降低,但结构性问题依然很严重,例如停止采购硅料后,不断消化库存。而库存的硅棒在累加,现在由于行业切片与拉棒盛行,现在硅棒的外售也进入激烈化竞争,硅棒价格一跌再跌。切片形成了几个大厂,如天合自切、晶科自切、华民代工切、高测代工切、阿特斯自切、通合自切等,规模都在30-50GW,有一定切片技术和特定关系的公司,会吃到红利。这造成了硅棒环节牺牲了利润,切片却在盈利的奇怪景象。

何时是个头?估计硅片价格会继续跌,库存累计过70GW,其中即将呆滞的PERC硅片超过30GW,这种压力随着P型硅料的继续倾斜,很难短时间扭转,只能等组件慢慢卖掉。

【电池片】

早在二月底,爱旭、润阳、中润、英发等公司就吹风电池片会涨价。一时间很多小经销商开始囤货硅片、电池片和组件,已希望拿到中间的价格差价。但是,这些人错判了行情,大量买进后,组件销售困难,甚至在跌价,这些经销商含泪甩卖,亏了不少钱。

回到电池片上,现在N型电池片供应格局出现了明显的变化。尤其是资本层面的,如传统大厂隆基、晶科、天合三家,均在砍掉自己的PERC产能,上马N型电池产能。由于组件改造很快,可以在一个月之内完成(仅TOPCON,HJT则需要大改),电池的改造甚至不存在直接改造,除了通威、爱旭公司的部分产线是定增而来,无法变更资金使用名义和地址,用“改造”的名义来升级外,几乎全是上新产能。

隆基、晶科、天合都找到了自己的小弟,代工TOPCon电池片,为自己在空档期爬坡做准备。另一方面是减轻自己的财务压力,电池片产线动则几十亿的资金投入。由于现在组件利润下滑,又要补齐硅片短板,相信这种找小弟的模式,会逐渐兴盛起来。当然,这也在进一步让行业产能进一步过剩。

【组件端】

3月组件的价格持续下滑。经销商损失惨重,尤其是大量海退组件、大厂甩货组件涌向市场,不乏头部企业开出6毛/瓦的超低价格,从限时几天销售,到现在天天都在卖限时销售组件。由于6毛组件的冲击,组件价格敏感的分布式市场冲击较大,一些小型的项目,不乏出现老方案退单,改换便宜组件的情况。国内大型集采项目,3月开始大规模开工和集采。我们可以看到超大项目招标涌现。

不出意外今年3月4月国内光伏装机会超过去年,因为同比可以看到组件价格8毛是去年同期价格的4-5成,组件成本大幅下降。

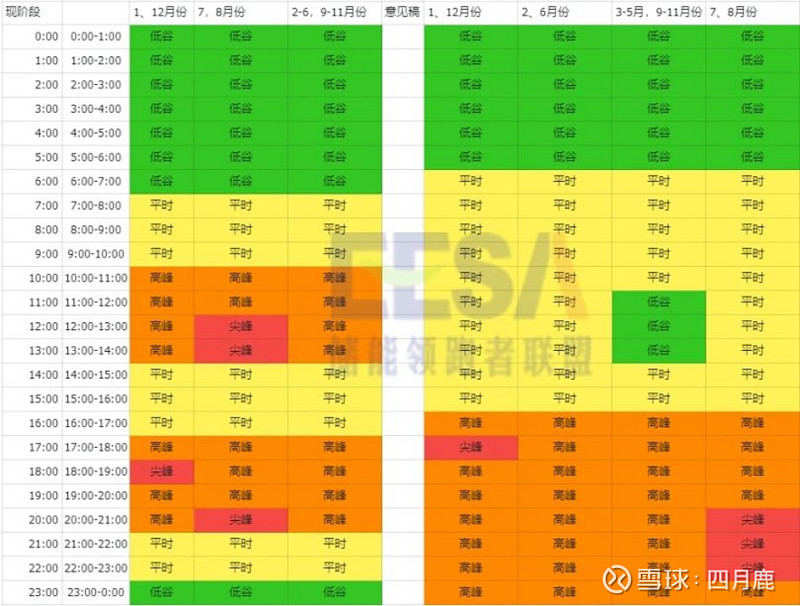

今年遇到的新问题,相信装过光伏,做光伏电站的朋友这几天都接到了通知,各地4月1日起,光伏风电项目出现了收益率下滑,甚至部分搞贷款上分布式的业主,出现了亏损。原因是4月1日起,各地援引郭嘉文件,不再完全消纳新能源电力,进而更进一步开始了各地调峰的政策。

【电站端】

我们可以看到,假设过去一天发电167度,一天收益是156.4元,电改调峰把中午时段改为低估后,一天收益101.7元,电费利润下滑接近30%。这给做EPC和希望发电的企业和个人,整个投资收益率出现极大的逆转。如果没有储能把白天11-14点的谷电储存到晚上去发电,那么全天收支就会不平衡。

不过要说明的是,电改堆冬季夏季的峰谷时段定义不一样,同时各地峰谷的电价是不一样的。有兴趣或者需要做光伏投资的朋友,最好先看看本地供电局网站的公示情况,重新测算。尤其是做过光伏养老贷款,光伏贷款的朋友,尤其要看看每天的收支是否复合自己的预期。

由于电改在不断推进,国家的大政策就是不在扶持光伏,转而走向第二部推进能源的储存,建立分布式能源网络。我们要看到国家的大方向在往哪里走,而不是在过去的思维里面,要与时俱进,跟着政策走。所以今年是分布式储能、分布式光储能的开头之年,大量的光伏EPC会转为光储能EPC。但是在整个过程里面,光伏组件不再可能恢复到1元以上了,在外部扶持退坡的情况下,极致的内卷会持续下去。

【近期热点事情评述】

1. 隆基新硅片发布会,已评论。

2. 协鑫与隆基的抱团。

此次隆基下重注与协鑫颗粒硅抱团,协鑫也拿出了诚意,行业最便宜的硅料助力隆基回血。有人说共山糊涂了。隆基需要多一个靠山去制衡不听话的小弟--通威。协鑫也需要一个靠山去制衡弘元和中环,这种合作被同行誉为“与虎谋皮”。个人认为这是神来之笔的合作,但对于合作的前景,我表示担忧。合作不基于真诚和互补,是基于嫉妒和提防,就跟结婚一样,是过不好日子的。期待双方纸面协议之后,如何开启真实合作。

3. 阳光电源取代隆基成为光伏板块市值一哥。

阳光电源踩在了时代转折的风口。他从逆变器转型为电站EPC,又通过EPC布局了储能和氢能。曹老师的整体布局是刚好跟着郭嘉政策走的,现在营收和利润都在增长(虽然不及券商预期)。但我认为能充分布局光储充业务的新能源企业会是行业的未来,制造业的卷已经不能逆转,并且由于技术瓶颈期长,趋势很难逆转。

建议各位股民,改换视角看新能源光储充一体化的企业。

4. 玻璃涨价“疑团”。

近日,不少券商大肆鼓吹玻璃涨价预期。我想说明几点预期差:

1)随着N型开始来临,单GW的玻璃平米数量从过去1050万平米/GW缩小到910万平米/GW(双玻,单玻减半),并且即将缩小到870万平米/GW,这还仅仅是数量级上的缩小。

2)目前浮法玻璃正在大面积替换双玻的背板玻璃份额,过去房地产为支撑的玻璃企业都在转型为光伏玻璃企业,他们可以无缝切换为光伏背板玻璃产能,而他们的产能或者说日熔量远大于光伏玻璃企业。所以光伏不仅仅不紧缺,甚至会极度过剩。随着新建产能陆续投产,这个过剩会进一步加剧。大家注意及时收割股价利润,及时逃离。

3)一分为二看问题,看好具备海外产能的玻璃企业,海外玻璃价格较高。只要国内国外玻璃价格差距不超过30%,那么海外玻璃的盈利会高于国内。当大于30%之后,海外尽管又关税和运费,最后会冲击海外玻璃窑炉。

最后,四月是各公司的财报季,一季度和年报并不乐观,各类券商小作文满天飞,你会发现前面几天炒作的,立马回跌下去,这些资本只想超高速获利了结而已。今年大量资本会从新能源板块流出,建议大家获利就跑,看到炒作就买一点,赚到就跑。如果希望长期投资,建议分批买入,不断降低自己成本,祝大家都赚到钱。