首先,祝各位朋友新年快乐。本次观察比较简短,我们直接开始。

【硅料端】

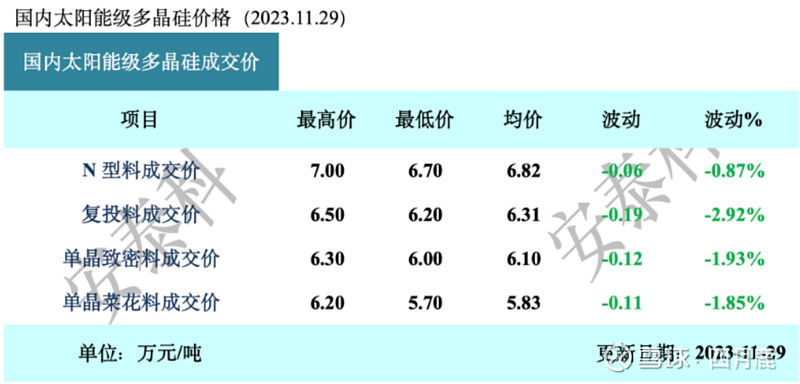

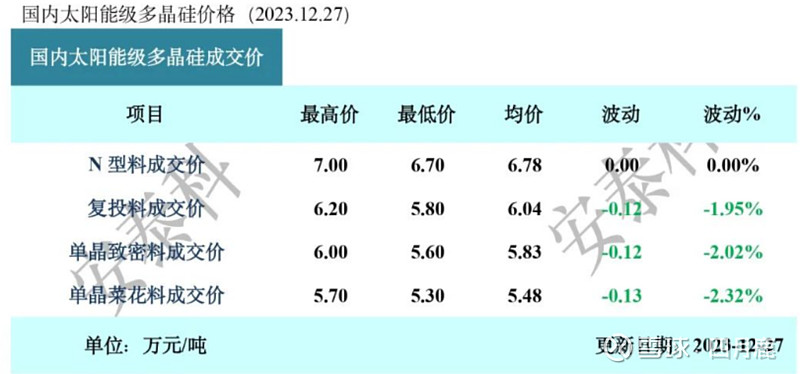

可以看到,12月硅料整体处于跌无可跌的地步。但是结构性出现供需失衡,新建工厂,或者说爬坡没有实现降本的硅料公司,已经在停产和限产的边缘。由于硅料化工属性的原因,硅料必须到达一定的产出水平后,才能实现成本与售价的平衡。

即单体万吨炉,利用率高于8成,其成本会更低,而低于4成,其成本更高。按照一般估测,新投产的硅料成本基本在80-120元之间运行。因为其本身产能利用无法拉满,前期需要外购工业硅,加上调试和爬坡,设备初期折旧摊销等,成本无法短时间下降。当前硅料在50-60元之间运行,这些公司是卖一吨亏一吨。

那硅料企业如何拉动自己的开工率成为战略问题,例如通威在拉动自己的硅片和电池片的开工率,大量吸收代工单,这一定程度让电池片价格持续走入低位。另一面如大全、新特,加大N型料的比例,同时为电池片环节的晶科、晶澳等供货,为稼动做打底。而这几个月,协鑫在做技改,其宣布2024年开始,完全转向颗粒硅,也在向市场抛售块状硅产品。与弘元和中环的合资,拉动颗粒硅的消化,保持自己低价的优势。以上是四个巨头的人脉圈优势。

而靠后的如盾安、南玻、润阳、其亚、东方希望等整体开工的波动较大,部分厂区出现了停摆,原因在于没有抓住2023年上半年行业开工率较高的“时间的尾巴”,新产能在下半年投产后,订单完全不足以支撑新老产能同时运转。

而从1月的行业运行看,组件-电池-硅片已经明显下滑,硅料的供给过剩更加严重,价格难有起色。

【硅片端】

11月下旬,某基开始了史无前例的批量裁.员热潮,一时间造成了行业风声鹤唳。硅片护城河坍塌,让整个硅片格局产生巨大变化。裁撤的1.2万人,很大一部分来自于硅片和电池片环节。对于一家硅片占行业24%的企业来说,其大幅转向,把整个P型硅片给搞垮了。尤其是隆基力推的182硅片,整个12月一直到现在,都在低价甩卖,一开始是2元/片,现在低价层出不穷,迫使经销商和有高囤货的电池组件企业都参与了抛售,最新低价已经在1.7元/片附近。

组件公司基本都停止了540瓦组件(182*182硅片的72片组件标准版型)的排单,加速清理库存品,于是一方面跌价也没有人买,越跌越难卖。转而生产如183*(185、188、191)等规格的电池片,让组件“被迫升级”。

这次某基硅片的应对出了3招

1. 砍掉全部P型182非矩形的产能,工人“应散·尽散”。

2. 加速硅片厂改造,加快大尺寸硅棒和切片的产能,力图最快半年内,实现转产。

3. 推翻之前诋毁薄片安全性不高的言论,将自己还不多的大直径的硅棒产能,改为薄片的182*191硅片,力图出更多的硅片。

某基电池这边就比较惨了,由于其战略失误,正常的Perc182,无法承接BC失去投标能力的真空,同时自己TOPCON产能也在滑为浮夸 系、阿谀 奉承系的中高层的昏招下,没有形成实质性产能。目前N电池全面外购,BC电池自产,这就是电池硅片开工率下滑严重,而组件开工率还不错的原因。

当然,我们不能只看某基。整个硅片板块上,P型急转直下。给一些电池片企业带来不小冲击,例如通威、爱旭、润阳、中润、一道、捷泰等,也是开动N关掉P的状态。

小矩形,也就是183为宽边,长边为183、185、186的电池片依次感受到寒意,变得越来越难卖。都开始切换为183*192、199、210的大矩形。

而N型的高歌猛进,反向又给硅料带来冲击,大量的订单集中于致密料、N型料,让硅料新开的厂,没有缓冲期和调整期,爬坡更加困难。同样,拉棒环节,P型硅棒不仅要改尺寸,同时要改NP型,目前很多依赖代工的硅片企业趁现在需求放缓,着手做改造和爬坡。

切片环节迎来的冲击更复杂,由于一些一体化企业考虑到拉棒产能较慢交付,都把切片作为优先级,如天合光能、阿特斯、晶澳等都在优先加码切片产线的投放,没有优势的切片企业订单迅速被拿走。但是短期内,之前又薄片布局(又钨丝储备和高速切片机储备)的切片公司,利用其良率更高的优势,还能维持订单。

【电池片端】

如上面硅片格局复杂化的影响。出现了冰火两重天的格局,例如润阳、捷泰、中润、鸿禧可以吸收到不少如隆基这种砍掉P型后,N还没有产能的组件客户。但隆基是自带硅片来代工的,一方面可以假装“硅片高出货量”的数字游戏面子,但是代工给的低价代工费,也让电池片企业头疼,一方面利润太低,另一方面自己还要承担其硅片的销售任务(因为他们通常会准备1.4-2倍的硅片责任,即这些被刷成的电池片要外售给其他客户)。

第三也是最头疼的是由于TOPCON本身的功率跨度较长,隆基、天合、正泰等只要特定高效率的电池片,一些低效、尺寸不兼容的、图形不兼容的,必须电池公司消化。这个比例比P型高得多,有些企业里外里算下账目,甚至是亏本做生意。但是不接吧,自己本身P型号就没有订单了,不接就是等死。

一体化公司在此时,进可攻退可守,享受到了战略正确的红利,可以坐看隆基的手忙脚乱和代工企业的垂死挣扎。当然,哪里有好过的日子呢。我们看看组件环节。![]()

【组件环节】

如我们前面几个月小罐茶所概述的,N型以其性价比在国内攻城略地,高功率的600瓦以上的P型抓住机会,在集采上上演“最后的夕阳”。大胆预测183*210和210的N型硅片随着硅棒环节的调整结束,也会大批量供应。

比较有意思的是,回流的低价组件好像上市股东的股票一样,市场接都接不完。

最近发现,其实很多低价组件并非完全是国外退货组件,其中很多是知名组件公司抵债的组件。

这些“抵,债”组件都来自一线二线大组件企业,由于资金紧张,他们将大量的组件以货款的形式,抵偿给话语权不强设备公司、材料辅料公司,这些公司无法消纳组件,竟也变成了“组件经销商”,而他们不熟悉市场,更多的考虑的是资金流问题,于是打折出售(0.6-0.7元/瓦)。

这一开始只发生在某1-2个头部组件企业,现在随着市场恶化,有蔓延趋势。看到满朋友圈的设备公司、逆变器公司、材料企业都在怒刷朋友圈带货,组件之难买,可见一斑。

由于价格战持续,已经对其他非主流的电池和组件造成实质性冲击,例如异质结阵营,BC阵营不得不迅速降价与之应对。而面对更大尺寸的Ntopcon冲击,BC和HJT也要改尺寸,其产业链协同的压力比过去更大。我们可以看到隆基BC全面升级为192硅片,而华晟、通威、正泰等寻找专门的大尺寸N硅片企业代工,如华民股份、高景股份等。这类小规模不同尺寸定制化的需求,无法得到隆基中环的满足,就流向市场化,这加速了硅片巨头被稀释。另一些小众技术如钙钛矿、碲化隔等公司,不得不资产重整,要么迎接外部融资,通过扩大规模降低成本,要么卖身到央国企以求自保。

【其他环节】

设备方面,进展迅速,尤其是硅片、电池的设备订单排到2025年,以至于有些企业订不到设备,准备买二手设备和二手工厂切入。

原辅材料方面,一体化企业开始针对核心材料,着手投资和自产,主要的辅料如金刚线、坩埚、浆料、胶膜、接线盒、边框、焊带及焊接机、硅胶等均出现严重的“表上产能过剩”。毕竟卷完了主材料,辅材就会开始卷了。

储能方面,我们看到头部光伏企业纷纷开立了储能公司或者电站公司,如天合储能+氢能、晶科科技+晶科储能、阿特斯储能、阳光电源储能、协鑫储能等,他正在新能源领域横向的去发展,开拓新的市场。

那放眼2024年,我们应该怎么看光伏板块?

一个主线是主环节和辅料环节,所谓卡脖子炒股方法已经彻底消散,这些概念除了泡沫一无所有,高位持有的朋友会在波段下降的过程中,又惊又喜的亏的不像样子,要注意及时止盈,及时止损,在情况明朗之后再看。

而持有大 股的朋友,要尤其关注,企业负债、资产减值、企业战略决策的情况。我说去年是光伏巨头的胜负手,不幸言中了晶科与隆基的决战序幕。

今年,是洗牌的大年,可能我们看到的头部企业,明星企业会面临更大的冲击,如市场所期盼的,三四线无法出清的时候,必须死几个巨头,一鲸落万物生。

最后,虽然总被删帖,大家且行且珍惜吧。