为什么说硅片和硅料不过是【一丘之貉】?

环节上的电池和组件和集中式电站基本已经标准化了,毛利都很低。

而上游的硅片环节主要玩家大概就5个,毛利都在25-30%之间;

硅料主玩家也就5个,毛利都在40-45%。

也就是说行业真的要做到1元/瓦的组件价格,只需要挤压这两个环节就能节省出6毛钱,就能实现1元/瓦的组件价格,度电成本控制在3毛以下。跟李振国总说的目标1元,完全吻合。

所以隆基粉没有必要骂通威,反之亦然。

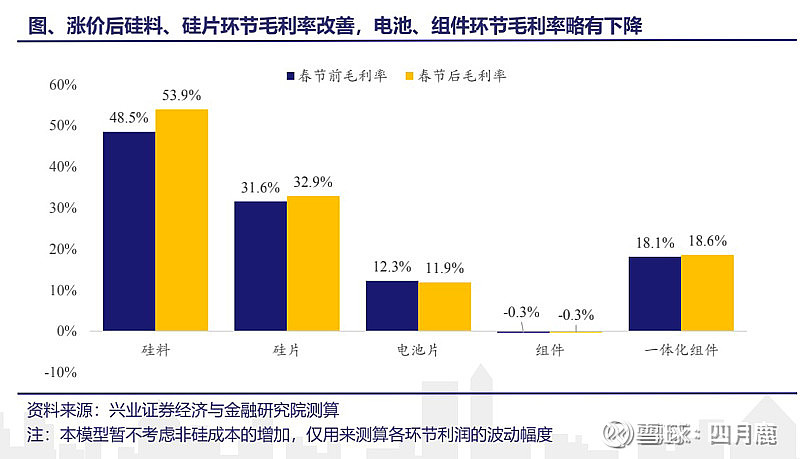

硅料和硅片两个环节是光伏制造各环节里面能耗最高,碳排放最多的两个环节。

硅片/硅料垄断哄抬市场价格,已经成为“光伏平价上网”的障碍。

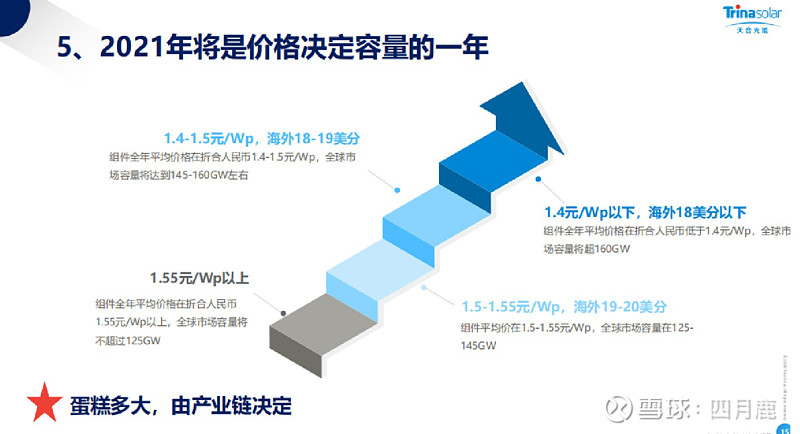

这是2020年天合光能在行业盛会CSPV上的一个报告截图。

非常明确的是光伏的装机量必然跟组件价格存在“跷跷板效应”,组件价格在1.4元以下,行业才能迎来160GW的装机预期。

所以,隆基们和通威们会暴跌,本质上就是利润率要回归均线的预期,未来的高毛利不可持续了。

延伸阅读:包括了很多数据印证和不同群体对行业乱像的看法,请点击链接阅读。![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]")

1.光伏:烫嘴的上游涨价,让开工率锐减:网页链接 ;

2.不仅硅片涨价,辅材价格也上涨!光伏安装商太难了!:网页链接 ;

3.隆基的危局:网页链接 ;

4.光伏生死战:谁的定价权?:网页链接 ;

$隆基股份(SH601012)$ $通威股份(SH600438)$ $中环股份(SZ002129)$

精彩讨论

加息首季2021-03-16 12:03有件事一直没告诉你,不是隆基股份不想降低毛利率,而是实在降不下去。隆基多年以来一直在降价,一不留神挤兑死了几百家硅片厂。现如今小伙伴已经所剩无几,保利协鑫多年以来靠着硅料补硅片,还亏毛利;中环股份也是半死不活;上机数控毛利来路不明;京运通奄奄一息。

你让隆基降毛利,别家硅片厂怎么活!你这不是搞垄断吗!

海岛小哥2021-03-16 12:23虽然没有具体考证,但是大概也就这样,我只看过中环和隆基的相关资料,其他基本没有涉及。不是硅片赚的多,而是隆基赚的多,这是企业靠管理和布局获得的护城河,这不能成为被抨击的理由。

hotpot汤汤汤2021-03-16 12:33四月鹿心术不正,讨论就讨论,文章标题就戾气太重。每每大跌时,出来阴阳怪气

四月鹿2021-03-16 12:21可把我逗乐了,中环,上机,京运通,高景,美科等是不是要送个花环给隆基,感谢“不杀之恩”?

投资致富2021-03-16 13:46隆基凭一己之力,把光伏从多晶硅时代带到单晶硅时代,让光伏有了平价上网并大规模替代传统能源的机会,地球人都应该向隆基致敬!

全部讨论

有件事一直没告诉你,不是隆基股份不想降低毛利率,而是实在降不下去。隆基多年以来一直在降价,一不留神挤兑死了几百家硅片厂。现如今小伙伴已经所剩无几,保利协鑫多年以来靠着硅料补硅片,还亏毛利;中环股份也是半死不活;上机数控毛利来路不明;京运通奄奄一息。

你让隆基降毛利,别家硅片厂怎么活!你这不是搞垄断吗!

四月鹿心术不正,讨论就讨论,文章标题就戾气太重。每每大跌时,出来阴阳怪气

通威硅料成本3.5万,卖12万毛利高达71%啊。电价下行是在毛利率基本不变靠规模效应和技术降本去实现,而不是一味靠牺牲毛利率去实现。相反,提高利润应该朝提升技术管理争取更多的市场份额去实现,而不是靠一味涨价。硅料紧平衡其实并不是一味涨价的理由,因为生产厂家明知道你会买,要完成政z任务,坐地起价,硅片不过是完成一个价格传导的过程,隆基这么多年维持这个毛利率,度电成本照样大幅下降,所以,根源问题还是硅料公司拥硅自重坐地起价。在沙漠里,有十个同乡老百姓,而只有你有十袋水,此时你一袋水要卖一万块,其实它不完全是市场经济了,有点绑架的意思

其实这个问题应该辩证的看,打个比方,如果整个行业其他厂商做硅片的成本是2元,但是隆基的成本可以控制在1.8,相同的售价,那隆基的利润自然就高了啊。利润高并不是原罪,以后拼的就是内功

说的很对。但隆基和通威区别很大。隆基是毛利一直很高,从未降过。而通威的硅料,毛利也就今年好一点,怎么不说去年上半年行业整体亏损的情形。意思是只有隆基能一直毛利高一直赚钱,而硅料一但毛利高就变成一丘之貉了?大家对硅料未来价格下跌都是有一致预期的,但很奇怪的是对硅料价格周期性反弹一下却不能忍受。。这意思是硅料活该一直不赚钱?

硅料毛利率是硅片的2倍,一丘之貉?

而且,中环的硅片毛利率有30%?能不能去把中环的年报看一下再说。

要做一丘之貉可以,让硅料把毛利率降到跟中环一样就行。

你对硅片判断误区在于.隆基和中环每年对外销出的硅片数量大致相同.中环从来未赚过大钱.何来硅片暴利?致于隆基硅片暴利.正是隆基硅片护城河.如果卖得便宜.中环只能亏损$隆基股份(SH601012)$ $中环股份(SZ002129)$ $上机数控(SH603185)$ 天合光能.通威股份

哈哈,看完你的文章,我就知道你会被🐔粉们攻击。隆基把人工拉晶拉到了极致,但是拉的过工业4.0?隆基前几年的高增长得益于单晶对多晶的取代,但是现在已经告一段落,想维持高利率,还是得涨价。

硅片毛利明显跟硅料差得远嘛,差20%呢,这还是隆基股份的硅片,中环股份的硅片毛利去年18%,跟电池一个量级。还有什么可讲的,中环都这么惨了,你这么说它同意吗?