如下:

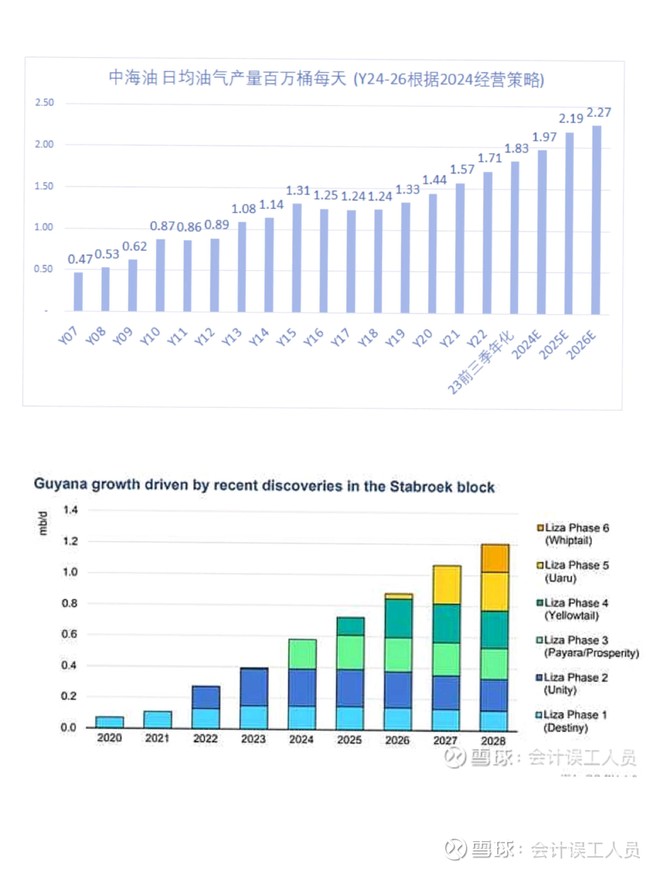

几家欢乐几家愁,我们都很高兴看到海油的2024面经营策略,2025年的产量就是219万桶每天了,比2019年的133万桶大幅度上升了。但又有人担心海油现金流的问题。

中国海油2023年9月末有950亿“净现金”(存款+理财-有息负债),这是非常保守的经营了,谁能找到一个油气公司的净现金这么牛皮的?根据2024年的产量即使70美元油价也有净利润1300亿,折旧700亿,那么经营性现金流就是2000亿可以自由支配,1200亿资本支出中其中500亿带来稳定产量700亿带来净增产量增长,还有800亿即使全部拿去分红后,口袋里还有2023年9月的950亿的老钱留着口袋鼓鼓的。根据2024年产量,油价平均63美元,天然气价格46美元/每桶,汇率USD/CNY平均7.01,全年折旧年化700亿。中海油日产量195万桶每天,平均桶油成本(包天然气)主要因资源税等减少下降26.6美元,税前桶油成本主要因为暴利税明显下降至29.1美元,油气综合实现价格59.26美元每桶,2024年预计全年净利润1143亿CNY,平均桶油净利润22.9美元,年经营净现金流=1843亿,假设当年资本支出1200亿,当年自由现金流=1843-1200=643亿。即使643亿分红,口袋里2023年9月末的老钱950亿依然口袋鼓鼓的。巴菲特的西方石油为代表的美国页岩油气在海油实现60美元油价时,它又要亏损了。海油实现油价60美元时,美国页岩油气公司的能实现的油价大概 合理油价56-58美元。过去10年2014-2023前三季度年化,布伦特油价平均68美元WTI油价平均63美元,西方石油过去10年平均日产量86.7万桶每天,10年累积产量32.9亿桶,10年净利润合计-13.20亿美元(我没写错你也没看错),平均每桶油亏损0.4美元。备注过去10年西方石油平均69%的产能在美国31%在非美国产区。为何60出头的油价美国页岩油气公司好些就会亏损?我之前多次文章分析了美国页岩油气公司的产量结构,51%是石油48%是在美国烂价的天然气和NGL,综合实现售价大概41美元,一些成本高一些的美国页岩油气公司就像亏损或不赚钱了,或不怎么赚钱的模式。结论:1.大家需要自己花时间去学习为什么海油净利润1300亿时它产生的其实是2000亿的净经营性现金流,这是经营结果可以自由支配的2.要自己深入理解假设中国海洋石油不再扩产时其实只需要大概500亿的资本支出就可以实现稳产,也就是假设它按目前产量规模,不增产产量的话,大概一年500亿资本支出就可以稳产,也就是它在油价70美元汇率7.0天然气46美元每桶按195万桶每天的2024年产量的自由现金流可以实现2000-500=1500亿一年。但是因为海油规划要增产,需要1200亿,那么1200-500=700亿,700亿是带来产量净增长的资本支出。3.海油目前口袋950亿鼓鼓的,即使63美元油价也可以实现1843亿经营性现金流净值,然后500亿稳产,700亿带来产量增长,643亿可以用于分红,口袋里950亿净现金是2023年9月末的,鼓鼓的,不需要动用。所以海油的现金流完全没问题。不要希望60美元油价吧?巴菲特的西方石油又在亏损边缘了?人要心系天下,不能天天期待60美元让美国页岩油气公司亏损不赚钱,只管自己持有海油在60美元时依然闷声大赚,高分红,而且还大规模扩张后,老钱依然在口袋鼓鼓的。