又发现一个极度低估的港股小票$大昌集团(00088)$ 。刚公布年度业绩,当前总资产66亿,其中12亿现金、50亿发展中及待售物业,总负债则只有2.2亿,作为地产公司完全没有偿债风险,在高息环境中甚至能每年倒赚5000万利息。但股价跌跌不休,目前市值才19亿,再次印证了港股小票中遍地是黄金,只要弯腰捡钱就行![[狗头]](//assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]")

根据最新业绩公告,公司当前的地产项目有三个:香港鸭脷洲项目预计2025年底完工,香港浅水湾项目马上开卖,美国加州项目分阶段边建边卖,第四期20预计2025年首季竣工。

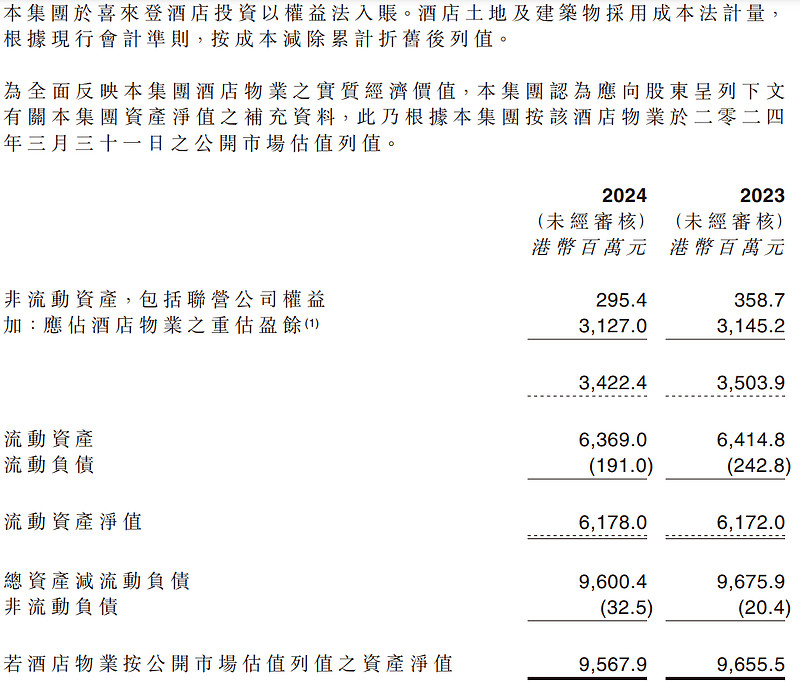

看起来地产项目都发展良好销售不错,另外公司还持有香港喜来登酒店35%权益。酒店的利润体现在了应占联营公司利润里,今年终于摆脱疫情影响扭亏为盈,赚了5000万,如果完全恢复到疫情前至少能赚1亿。在业绩公告中还有专门一个章节说明,这个酒店资产以权益法入账,土地建筑按成本每年计提折旧,被大幅低估了。当前体现在非流动资产里只值3亿,但若按照公允价值计算则有95亿:

再看了下大昌集团的分红历史,从1999年以来一直没有中断过,当前是每年股息0.24港币,现价3.1港币则股息率7.7%,酒店业务完全恢复到疫情前的话至少有10%的股息率,等2025年香港美国的地产项目都顺利卖出后说不定还有特别股息。

总之无论从净资产的角度还是从未来营收利润的角度来看,大昌集团都显著低估了。唯一的缺点可能就是流动性太差,日均成交额只有10万数量级,估计大资金很难买进去,只能便宜我这种小散户了![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]")

全部讨论

感谢分享。因为这几年楼价在下跌,如果当初买地贵了,那楼盘可能蚀大钱。我查到鸭脷洲项目的新闻,2020年5月27日,香港地政总署5月27日公布,一幅位于香港鸭脷洲鸭脷洲海旁道的鸭脷洲内地段第137号的用地,以13.328亿港元批予韵达发展有限公司(母公司︰大昌集团有限公司),批租期为五十年。

据观点地产新媒体了解,该地块地盘面积约1128.8平方米,指定作非工业(不包括仓库、酒店及加油站)用途,最低楼面面积为4921平方米。

其中,该地块作私人住宅用途的最高楼面面积可达8201.6平方米。作非工业(不包括私人住宅、仓库、酒店及加油站)用途的最高楼面面积则按照卖地条件中的相关特别条件计算。

据悉,该宗地块共获得了19家企业竞标,除大昌集团之外,裕厚有限公司、会德丰、九龙建业有限公司、佳明集团、恒隆地产、兴联集团、新世界发展、信和置业、合景泰富、中海、新鸿基、嘉里建设、佳兆业等房企均有参与竞标。

似乎成本不低。

这公司最大问题是利润不稳定,成长性看不出来,但因为大股东控股,所以经营很稳定,最近几年每年分红超过利润也无所谓,比较安全。

所以从成长性和股息来看,只能说是中规中矩,如果愿意持股十年以上,那么股息就可以了,但股价要想表现,应该有更好的标的。

现在的香港已经不是原先的那个香港了,公司的业务能否像以前一样赚钱也不一定了。

浅水湾108号,2012年5月,大昌集团以16.68亿元投得,按日后可建楼面42044方呎计算,每方呎楼面地价高达39673元,成为卖地史上呎价第二贵的地王

酒店算3亿肯定少了,30多亿似乎多了,那整个喜来登要100亿了。喜来登丰年利润也就4-5亿,大昌还是吃分红的,它的35%可以按照10-15亿算。注册地在开曼,要是在香港还可以省省股息税