核心观点

盈利预测市场普遍使用较多的是自下而上的一致预期,国信策略团队尝试构建一个自上而下的上市公司盈利月度高频跟踪模型。基本思路是充分利用丰富多样的宏观经济和行业数据,例如用工业企业利润数据来跟踪工业类上市公司利润情况(工业利润占全部A股32%),用金融机构信贷收支表和利率数据跟踪银行资产规模和净息差变化(银行利润占比42%),我们估计A股公司利润总量的90%可以通过自上而下的宏观经济数据来跟踪。根据上述模型,我们预计二季度A股上市公司整体净利润增速约17%,较一季度小幅上行2.0%。其中非金融企业整体净利润增速预测为29.8%,较一季度提升4.6%,受制于资产规模增速下降和净息差收窄,预计二季度金融行业上市公司利润整体增速为5.9%,较一季度下降1.0%。

构建自上而下的上市公司盈利高频跟踪模型

盈利分析对股票研究至关重要,企业净利润能直接或通过估值间接影响股票的价格,有效的盈利预测模型将有助于投资者获得相对市场更加领先的信息。当前市场普遍使用较多的是自下而上的一致预期盈利预测,而较少有针对上市公司整体盈利变化的动态跟踪模型。

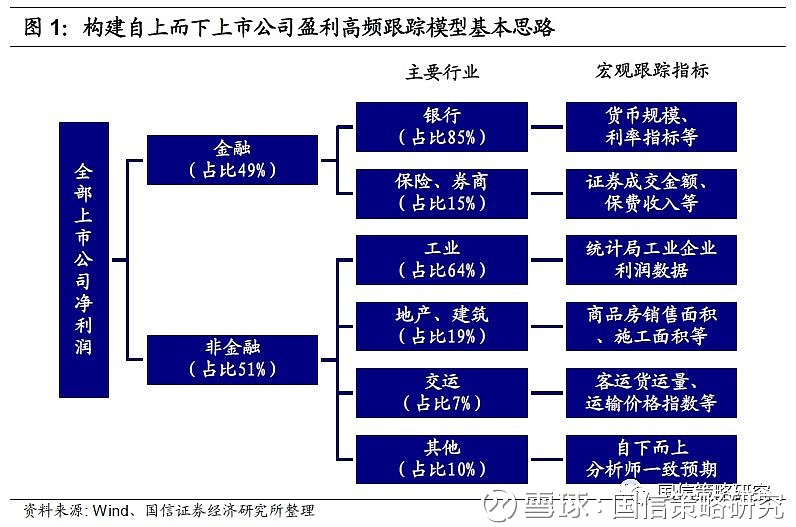

国信策略团队尝试构建一个自上而下的上市公司盈利高频跟踪模型。我们的基本思路是充分利用丰富多样的宏观经济和行业数据,构建一个能够月度跟踪上市公司整体盈利变动的高频模型,从而得到更加领先的盈利预测信息。举例来说,我们可以使用国家统计局的工业企业利润数据来跟踪工业类上市公司利润情况(工业上市公司利润占全部A股公司约32%),用M2和金融机构信贷收支表数据跟踪商业银行资产规模变化、用利率数据判断商业银行净息差变化(商业银行利润占全部A股公司约42%)、用商品房销售面积和施工面积来跟踪房地产和建筑业上市公司利润变化(两者占比约10%)等等。如此,我们估计全部A股上市公司利润总量的90%可以通过自上而下的宏观经济数据来跟踪。

通过利用宏观数据构建的月度上市公司盈利跟踪模型,我们可以更加动态领先地了解整体上市公司利润变化情况。从当前A股市场上市公司财务报告披露的实践来看,上市公司中期财务报表预计将于8月底披露完毕,部分公司业绩预告和业绩快报一般在7月中旬可以陆续公布完毕。而一般在6月底左右时间5月份的宏观经济数据已经公布完毕,根据4月和5月两个月的宏观数据我们可以大致对上市公司在二季度的整体盈利情况有个较好的了解,历史回溯来看误差没有很大。一季报和三季报的情况也类似,我们基本可以在3月底的时候对上市公司1月和2月的情况有了整体了解,而一季报的实际公布时间要到4月底。而且另外有一点很重要,这样构建的盈利高频跟踪模型可以以月度为频率来分析上市公司整体盈利变化情况。

A股市场分析中一般多采用申万或中信的行业分类,然而申万和中信的行业分类和国家统计局的国民经济统计行业分类有较大出入,因此很难和国家统计局的宏观数据进行匹配。在构建上市公司盈利高频模型跟踪时,国信策略团队将采用国家统计局的国民经济行业标准对上市公司进行行业分类。

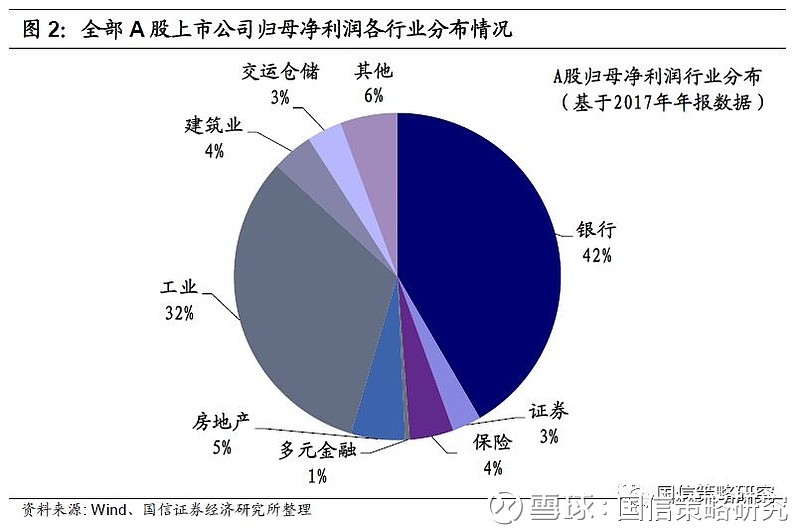

根据国民经济的行业分类标准,从A股归母净利润全行业分布来看,金融业与非金融行业比重相近,占比均为50%。从细分行业来看,银行占比高达42%,非银金融净利润占比为8%,而工业企业净利润占比为32%、房地产占比5%、建筑业占比4%以及交运仓储业占比3%。上述各行业占全部A股归母净利润增速高达94%。

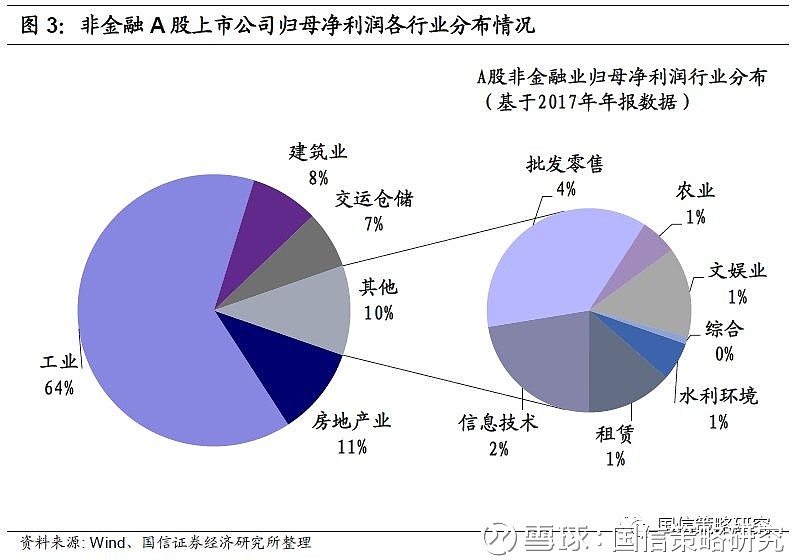

非金融行业中工业、房地产和建筑业以及交运仓储行业为主要行业,上述行业净利润占全部A股非金融行业的比重高达90%。从非金融行业的归母净利润分布情况可以看出,工业企业所占的比重过半,高达64%;其次是房地产业和建筑业,占比比重分别为11%及8%,交运仓储行业的比重也达到7%。

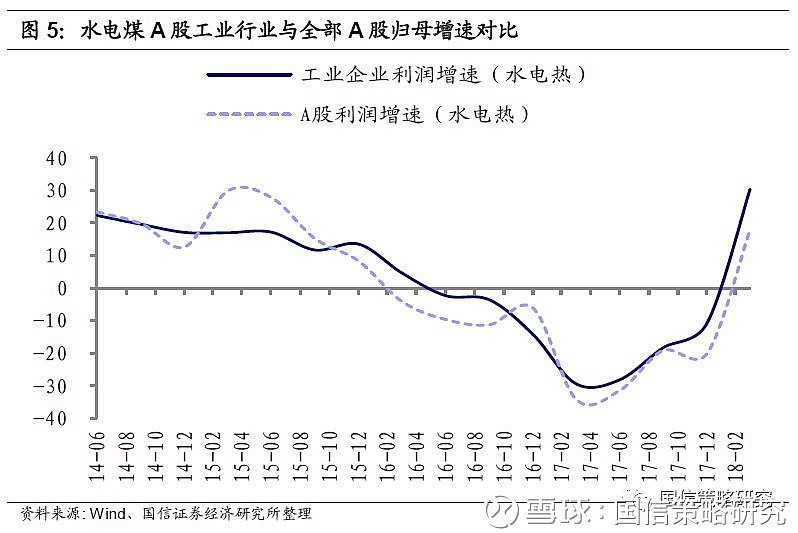

通过大量的历史数据回溯,我们认为上述盈利高频跟踪模型方法是可行的。以工业企业为例,工业企业利润增速与A股工业行业利润增速高度相关, A股工业行业利润增速与全部A股归母增速走势也基本一致。不论从工业行业细分行业来看(制造业及水电煤),还是从整体来看,工业企业利润增速与A股上市工业行业归母增速高度相关。对于A股工业行业利润增速与全部A股归母增速历史情况,可以发现两者走势基本一致。

基于央行或统计局公布的高频微观数据,我们可以对各细分行业利润增速进行月度跟踪并汇总,从而对A股上市公司归母净利润增速进行判断。银行盈利情况与资产增速与净息差密切相关,每月公布的金融机构资产规模数据能够即使反映银行资产的增速,而资产及负债端产品的利率走势有助于判断银行净息差的变化。通过对房地产、建筑业与交运仓储业基本面指标的跟踪,我们也能大致把握对应行业上市公司的利润增速。

(关于构建自上而下的上市公司盈利高频跟踪模型的具体技术细节讨论,可以关注我们后续的深度专题报告。)

预计上市公司整体中报盈利增速17.0%较一季度有所回升

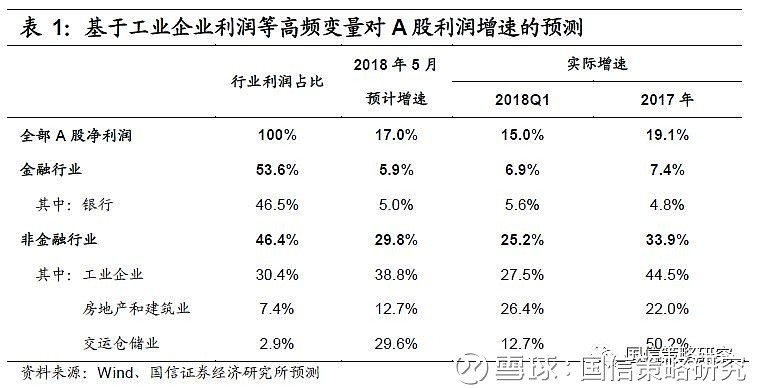

根据上述上市公司盈利高频跟踪模型,我们预计二季度A股上市公司整体业绩增速相比一季度预计将小幅上升。综合判断截至到2018年5月的各项宏观和行业数据,我们预计全部A股上市公司整体净利润增速17.0%,其中非金融上市公司利润预计增速预计29.8%。非金融企业中,工业企业利润增速预计可达38.8%,较一季度有显著提高。金融行业整体增速预计为5.9%,略低于一季报水平。

我们判断二季度非金融企业整体净利润增速为29.8%,较一季度提升4.6个百分点。其中工业企业净利润增速预计可达38.8%,较一季度的27.5%有大幅改善,房地产建筑业预计由一季度的26.4%回落至12.7%,交运仓储业整体增速受水上、道路运输业基本面好转的影响预计小幅回升。

5月份工业企业上市公司利润增速的提升主要是由于上游资源品利润增速的大幅上升导致的,另外,中游工业类企业也出现了温和的利润增速提升。从细分行业来看,上游行业石油及煤炭开采、中游造纸与化学原料制品业利润增速预计将止跌回升,下游食品制造利润增速下降而农副食品加工增速持续上行。上游资源品行业利润的回升受益于原油、煤炭的价格上升;中游行业中,由于环保限产导致产能收缩影响,造纸业下行趋势得以遏制,利润增速出现回升,化学原料及制品业利润增速在原油价格反弹的影响下预计止跌回升;下游食品制造业增速预计将高位回落,而农副食品加工业增速在出产价格同比增速由负转正的推动下预计将持续上升。

我们预计二季度金融行业上市公司利润整体增速为5.9%,较一季度下降1.0%。其中,商业银行二季度净利润增速预计为5.0%,较一季度有下降0.6%,是二季度金融业净利润增速下滑的主要原因。金融板块净利润主要为银行业上市公司的盈利,银行业占整个金融板块上市公司净利润的比重较为稳定,一直维持在85%左右的水平。

从二季度的情况来看,商业银行净利润增速受到资产规模增速下降和净息差收窄两方面因素压制。一方面,由于去杠杆的持续推进,M2和社融增速下降会导致资产规模增速持续下行,M2增速5月为8.3%,社融规模累计增速降至10.3%,均处历史低水平。2018年5月,银行业金融机构总资产同比增速为7.2%,较一季度的7.6%有所下降,商业银行总资产同比增速也由一季度的6.9%降至6.5%。

另一方面,从净息差的角度看,二季度AA级的信用债收益率平均为5.54%,较一季度大幅下滑32BP,从历史回溯来看,这将导致银行资产端利率有所回落。而同时,虽然二季度商业银行负债端利率成本也将有所回落,体现在银行理财收益率二季度平均低于一季度,但负债端利率回落幅度相对较小,二季度6个月理财平均利率较一季度小幅下降5BP。因此综合来看,预计二季度商业银行净息差较一季度或将小幅回落。

系列报告

国信策略 | 2800点买股票有多少胜率和回报?

国信策略 | 我们或将再度感叹2018年6月底的A股遍地是黄金!

国信策略 | 钢铁股投资逻辑和价值再思考

国信策略 | 增值税减税利润影响估算方法探讨与结果

国信策略 | 从资本支出看周期股价值重估