(网页链接)

原文基本上三个重点:

1. 微软挟着其办公软件及邮箱(MS Exchange)的基因,在移动办公市场先超Google,再追Salesforce。这让我想到WPS相较企业微信及阿里钉钉的基因优势,以及相较微软在中国的政府支持优势。

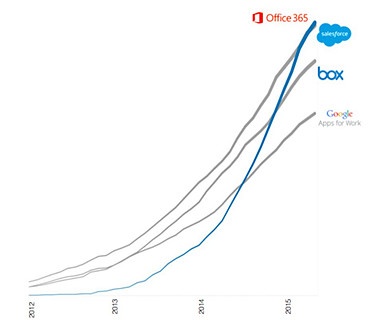

图一:主要公司SaaS用户数

2. 微软在订价及产品打包的策略优于Google,因为除了Office外,它还多了Skype这个全球(中国以外)行之有年、近三亿MAU的电话/视讯软件,解决了企业内网路通话的需求。这让我想到WPS模板、云字体、各种档案格式互转的丰富选项,在大企业中应该会是优于腾讯及阿里的选项。后二家的产品主要诉求还是在IM、邮箱等需求,主打免费,还是很像C端的打法,我认为可能行不通,因为B端重客制化、对价格敏感性低。即使阿里未来加入支付和电商等功能,吸引到的应该还是以中小企业或科技业为主。下面是阿里在网上列出的客户,可以看出一些端倪,有些还是有地缘关系的。

图二:阿里钉钉展示客户

3. 以Office 365目前6000万用户,以ARPU 8.25-12.5美元/人/月计算,年营收约84亿美金,对比Salesforce去年营收62亿美金。查了下WPS的订价(网页链接),中小企业及高级版分别为168及365RMB/人/年,以中间价来算大概是3.4美元/人/月,是微软的1/3。先前文章提到已有鞍钢、京东方、民生保险、中国人寿、中石油等开始使用KMO平台。民生保险没上市不好查,其他几家共70万员工,算一半使用率就好,那是近1亿RMB/年的营收增量,WPS去年也不过就3亿多营收。而这只是5家企业而已。

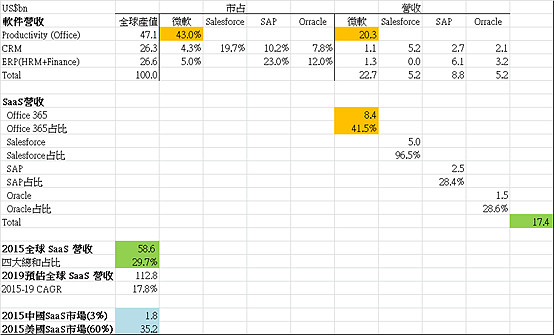

若以另一个角度概算潜在市场大小,以中国9亿劳动人口,算4亿企业办公用户就好(与微信7亿月活相较应算保守),月费4美元就是200亿美金营收。规模做大后以互联网/软件公司净利率20%、PE20倍,那就是800亿美金市值。假设办公等生产力软件占30%(图三-全球是47%),WPS若可拿40%市占,那就是96亿美金市值。

--------------------------------------------------------------------------------------------------------------

估算了潜在市场大小后,再来的问题是:

1. 需求-企业真有需要吗?可负担成本吗?以需求面看,从购买到租借软体的模式,已在欧美被验证,且持续以20-30%速度增长。中国正处在需急切提升效率和获利率的当下,以A股全体3000家公司、1800万员工、4美元/人/月来算,一年成本约60亿RMB,而A股公司一年获利2.5万亿RMB,成本占获利仅0.2%,若算进省下的软体购买一次性费用,成本甚至在短期内可变成获利,正符合中国企业目前的需要。

2. 速度-中国要多久达到四亿用户?我认为乐观三年,保守五年。对比图一的四家公司,中国SaaS目前看来很像他们在2012或2013年的时候,后来都经历1年指数级成长,再进入稳定的高速成长(微软最近一季云收入+65% YOY)。另一个角度看,这篇文章(网页链接)引用第三方机构预测,认为中国SaaS市场营收规模落后美国十年。以2015年美国约350亿美金算(图三蓝色块),五年后若达到一半即175亿美金,是中国目前体量的10倍(约当年增速60%),也和前面估算的200亿美金相去不远。

金蝶云之家的田荣举五月时说了,首个1000万用户他们花了五年(至2015年底),而第二个1000万只用了五个月!这也可从另一角度证实SaaS在中国的迅速发展。而金山在4Q15及1Q16的财报中有提到,WPS的加速成长主要来自于免费个人用户的变现率提升,那表示KMO新签的这些企业用户很可能是今年3、4月以后才开始的,也就是未来一年大概率至少有这1亿RMB的营收增量(不算新客户,且使用率只计50%),同比+30%。当然,如同微软一样,企业购买软体的支出会下降得很快,但WPS有一半营收来自个人增值,且上述的假设已较保守,故净影响也许会较其他同业小得多。

图三:全球软件/SaaS市场及主要公司营收

3. 竞争- WPS是否能胜出?除了 上述腾讯和阿里我认为胜出机率较低外(至少以营收份额而言),百度的企业云定位如何我不清楚,顶配订价1000 RMB/人/年,也许背靠大量数据会做出些差异化,所以在三巨头中订价较高。至于金蝶云之家起步较早,且与WPS有相似基因,目前2000万用户是国内第一(图三),有先进者优势。不确定其ERP产品如何,但应该是好的竞争对手。其弱点也许是现金流及融资能力,不如WPS有母公司的游戏现金牛支持,以及金山云可自己融资。

其他垂直领域的公司如纷享逍客和商派等,各自在CRM或电商已有不错的成绩,WPS可能会应客户不同需求而接入这些应用,以合作代替竞争。而对这些公司而言,与WPS合作的好处是可马上接入千人、万人以上的企业,获客成本低且规模可迅速做大。

图四: 2015年中国移动办公排名

结论: SaaS在中国正处于起飞阶段,预估五年后市场200亿美金营收、800亿美金市值,而WPS平台若能拿下12%市占(圖三:微软Office 365目前在全球SaaS市场占8.4/58.6=14%,且以65%,高于行业的20-30%速度增长)即是近100亿美金的公司。如同微软背靠Office而后来居上,WPS也有类似的竞争优势。 BAT在中国复制了美国互联网巨头的模式,且增长率更高,也许在B端的中国企业如WPS也有复制微软、Salesforce、SAP的机会,且同样会有更高的增长。

$金山软件(03888)$ $金蝶国际(00268)$