去年发现纯绿电企业资本投入大,又有很多新能源补贴不能及时到位,对未来发展影响比较大,所以考虑找一些自我造

血能力比较强,没有新能源补贴拖累的企业,其中一家是电投能源。今天把以前了解资料结合2023年年度报告做一下整理备忘,请勿据此买卖。

公司的简单履历如下:

2001年:公司成立,原名为内蒙古霍林河露天煤业股份有限公司。

2007年:在深圳证券交易所挂牌上市,证券名称为“露天煤业”。

2014年:公司通过非公开发行股份募集资金的方式,收购通辽霍林河坑口发电有限责任公司100%股权,新增120万千瓦火电装机。(“煤+电”联动)

2019年:公司再次通过该方式收购内蒙古霍煤鸿骏铝电有限责任公司51%股权,公司形成“煤-电-铝”联动的一体化经营格局。(“煤+电+铝”联动)

2021年:公司的证券简称由“露天煤业”变更为“电投能源”。

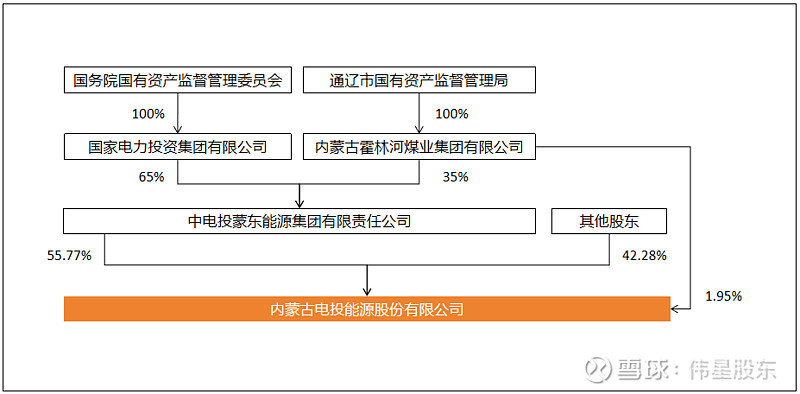

下图是2023年底公司的股权结构图:

由此可以看出,电投能源的控股股东是中电投蒙东能源集团有限责任公司,再向上的股东是国资委+地方国企。

刚开始了解这家企业时,从网上找电投能源或者中电投蒙东能源集团的官网都没找到,后来发现它们都由国家电投集团内蒙古能源有限公司统一管理,简单点说就是一套人马3块牌子。官网和公众号都统一用后面这家国家电投内蒙古公司的。

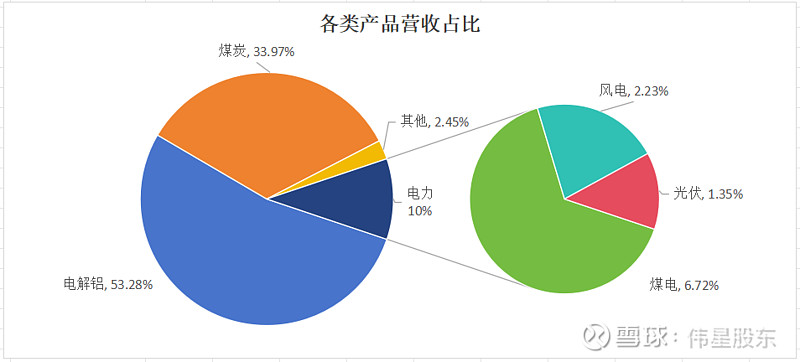

这家公司的核心亮点是多产业互补。截至2023年底,公司的主要产品及其营收占比如下图:

看上图左半部分,主要的业务还是煤、电、铝。煤炭营收不是最高,但毛利高;电力因为内部供电解铝使用的部分计入电解铝的成本,不直接作为电力的营收,所以看起来占比小一些,后面再细说。

当时选择它的主要理由如下:

1、煤电互补:用自家的煤发电,煤从矿区直接用皮带运输到电厂,供应稳定,运输成本低,并且煤和煤电的跷跷板效应可以得到平衡。

2、新能源:煤和电带来稳定现金流,支持新能源发展,也没有新能源补贴的负担,内蒙地区的风光资源比较丰富,并且灵活性改造后的火电可解决绿电波动性和间歇性的问题,两者协同发展。

3、电铝互补:电解铝是高耗电产业,用自备火电厂提供电力,新能源较低的度电成本可以降低电解铝电力成本。

以上,按照公司的说法是“以煤发电、以电炼铝、以铝带电、以电促煤”。

4、分红还可以。

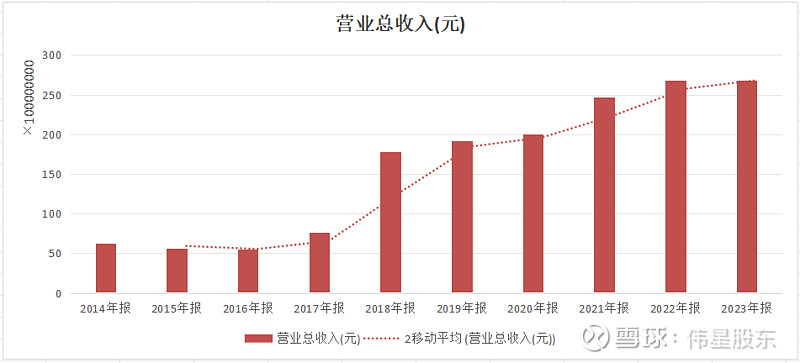

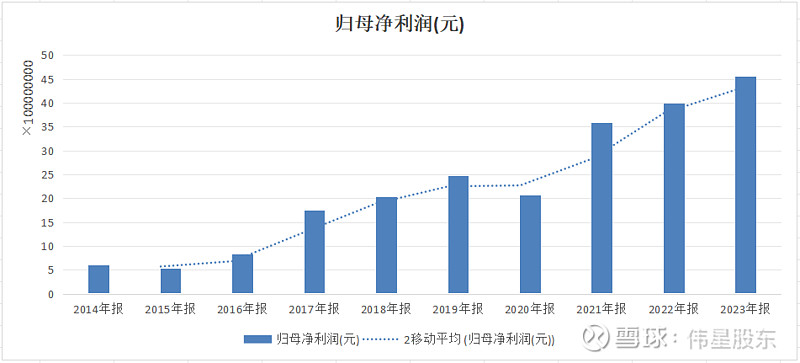

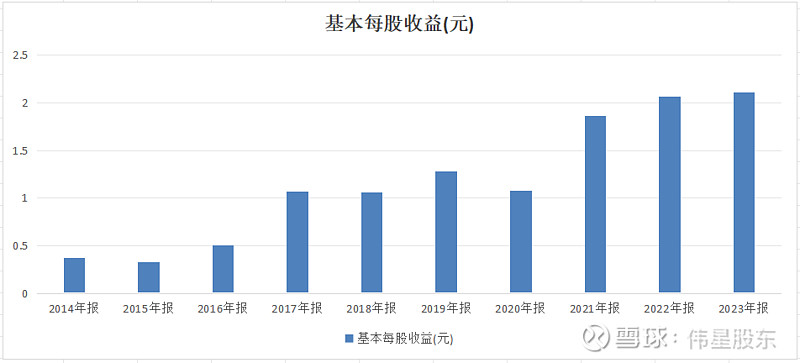

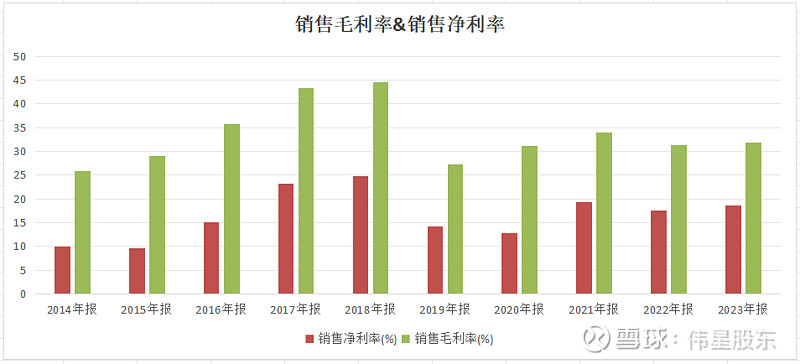

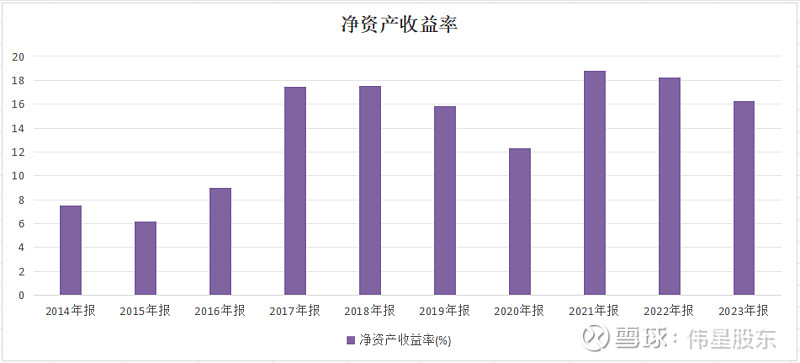

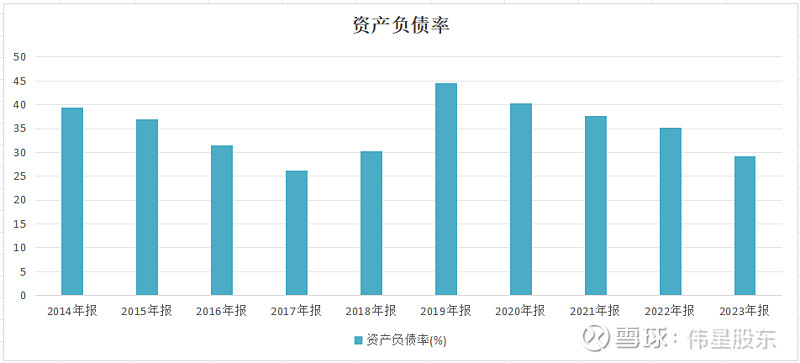

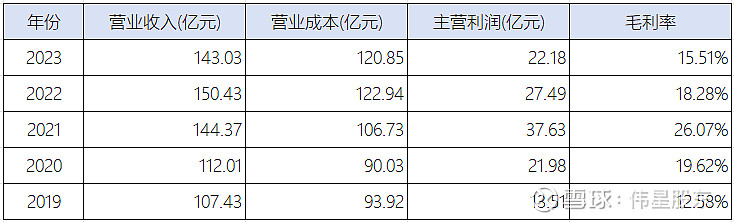

下面从整体上看一下近10年以来的一些基本指标。

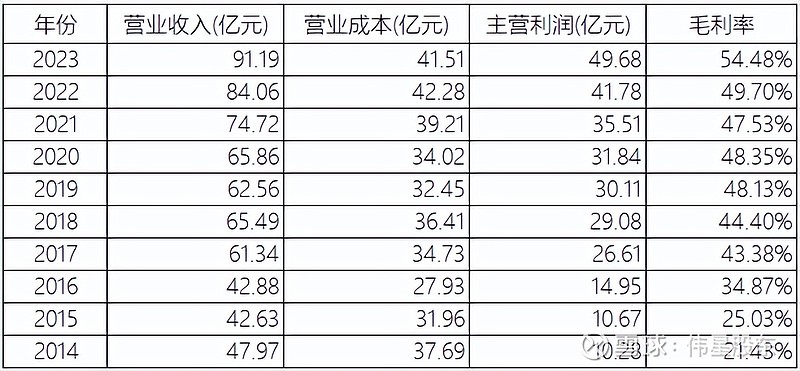

1、营收

2、归母净利润

3、基本每股收益

4、销售毛利率&销售净利率

5、净资产收益率

6、资产负债率

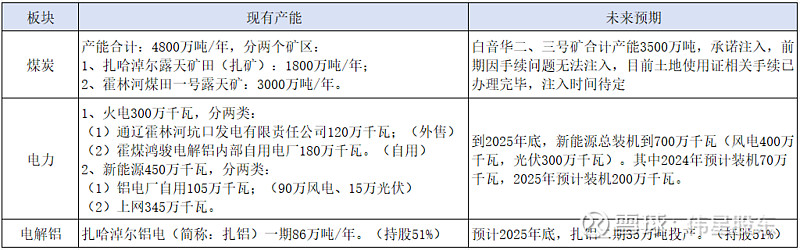

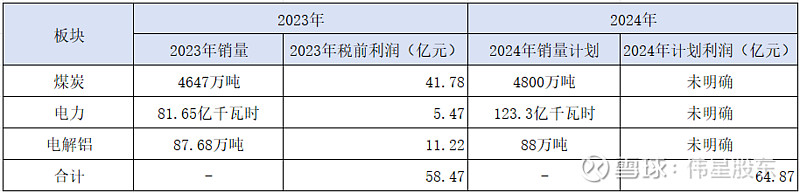

煤电铝三个板块目前的产能及可见规划如下:

下面分三个板块逐个介绍。

一、煤炭

相比其它煤矿公司,有3个主要特点:1、褐煤;2、露天矿;3、长协占比高。

褐煤是煤化程度最低的煤,热值比较低,电投能源的煤炭平均热值大概在3150大卡/千克,此外易挥发,不适合长期储存和长距离运输,所以电投的煤炭主要销往靠近矿区的吉林、辽宁和内蒙本地。

露天矿比较大的好处是易开发,并且安全性高,这个想想就知道,一层层挖下去,不用挖坑道。带来的好处是开采成本低。

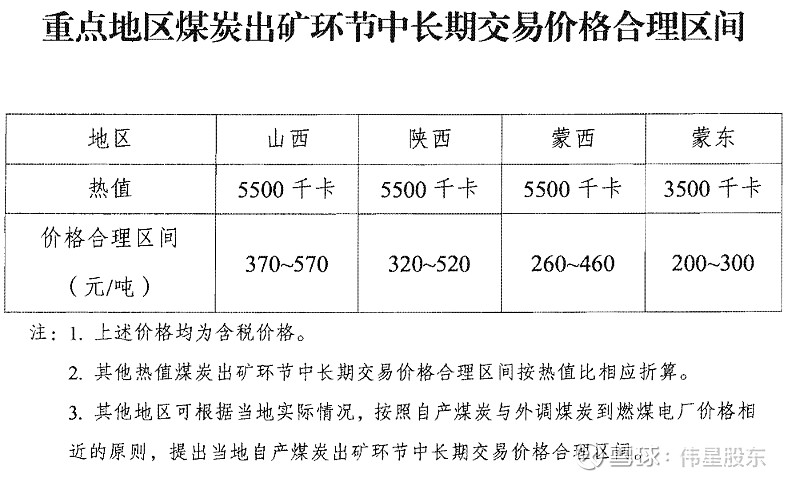

长协占比比较高,长协的比例大概在85%,这样销路有保障,价格相对稳定。根据国家发改委2022年发布的303号文件《关于进一步完善煤炭市场价格形成机制的通知》,对重点地区煤炭长协价格区间做了如下规定:

根据这个文件,电投煤炭每吨的长协交易价格大概在200-300元。2023年公司的煤炭开采成本大约在89元/吨,由此可见煤炭的毛利可稳定在50%左右。公司有85%的煤炭都是长协价,我认为这样利大于弊,虽然在煤炭上涨时不能完全享受涨价带来的好处,但贵在可预期性高。

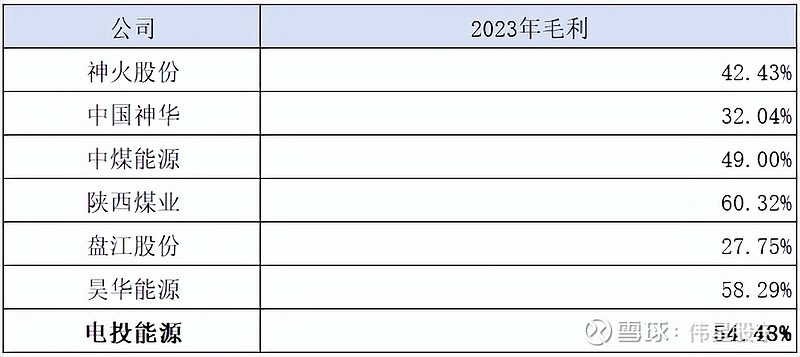

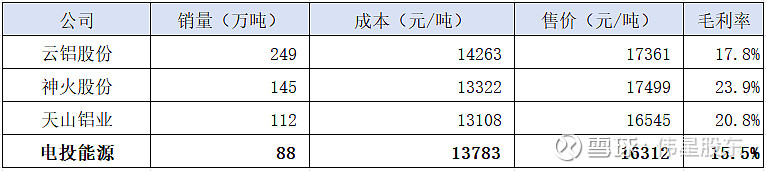

基于2023年财报,和几家煤炭企业的毛利做了对比,如下:

市场价销售的煤炭价格比长协价要高一些,占总销售量的比例约为15%,这是从价格角度区分。从市场角度来看,70%是集团内部销售,30%是面向集团外部市场,也就是说70%的煤炭在国电投内部消化了。内部消化的煤炭中每年约1300万吨供给上市公司内部火电厂,占总产能的27%。

根据公司披露的信息,2023年上半年长协煤均价约270元/吨,市场煤均价约390 元/吨。2023年一季度长协煤价格有所提升,每吨净利润约120元,一季度这个价格逆市场趋势而行,公司解释是时机抓得好,如果按照这个价,煤炭板块盈利轻松超过去年,我们做投资可以保守预估,后面再说。

下表是公司近10年来的煤炭业务的基本经营情况:

煤炭板块未来有可能资产注入,国电投在内蒙古地区还有白音华二、三号矿合计产能3500万吨,原来是承诺注入的,但因为手续不齐全,一直没有完成。去年这两个矿区的土地使用证相关手续已经办理完毕,但注入时间待定。

二、电力

这部分主要是煤电加风光新能源,具体产能前面的表格已经写清楚了,这里不再赘述。

火电部分有180万千瓦是霍煤鸿骏电解铝内部生产单位,非法人主体;通辽霍林河坑口发电有限责任公司的 2×600MW 机组是东北电网直调火电厂主力调峰机组,发电机组采用自动化集中控制模式,支持调峰调频,归口国家电网东北分部直接调度生产。

公司内部用煤与外部销售同质同价。公司近两年供电煤耗在 298 克/千瓦时左右。根据2023年财报算了一下,火电中煤炭成本约占45%,度电成本为0.27元,度电售价为0.35元,毛利约24%。根据公司披露,2023年火电营收为18亿元,利润约3亿元。

因为新能源这几年快速发展,公司火电年利用小时数有下降趋势,2022年约5000小时,2023年约4700小时。根据今天公司新披露的信息,2024年一季度火电容量电价与能量电价之和小于2023年上网电价。个人看法是新能源的缺点也非常突出,随着新能源占比提升,弥补其缺点的产能的价值会越来越重要,火电调峰调频机组和储能的价值早晚会显现,毕竟稀缺的才是最有价值的。

新能源方面,公司有345 万千瓦装机规模上网,2023年风电利用小时数2800小时,光伏为1700小时,明显高于全国平均水平,也印证了内蒙的风光资源还是很丰富的。

综合算了一下,2023年公司新能源发电的度电成本约0.14元,度电售价约0.32元,毛利约54%,是火电毛利的2倍多一点。

另根据5月24日投资者关系管理记录表中的披露,2023 年风电售电不含税单价约 0.36元/千瓦时,光伏售电不含税单价约 0.25元/千瓦时。

今年公司计划新能源发电量 40 亿度左右,如果按照去年0.32元/度的价格,营收约12.8亿,2023年新能源的营收为9.7亿。

三、电解铝

电解铝属于高耗能产业,看点在于需求端不断发展,而供给端卡死了。需求端增量主要来自新能源的深入发展,比如光伏、电动车等;供给端是因为2017年开始的供给侧结构改革,电解铝的产能上限锁定在4500万吨/年,类似前些年的煤炭行业改革,淘汰落后产能,不被淘汰的都可能受益。

公司的电解铝产能都在内蒙古霍煤鸿骏铝电有限责任公司下,这家公司的主要股东是电投能源(51%)和国家电投集团内蒙古能源有限公司(约36%),后面这家公司就是前面说的一套人马三块牌子中那个统一管理的公司。这样看,公司之间的关系就清晰了。铝产品生产、销售主要包括铝液、铝锭。其中,铝液主要销售给周边铝加工企业,铝锭主要销往东北、华北地区。

电解铝这种产品,成本为王,基于2023年财报数据,找了几家做个对比:

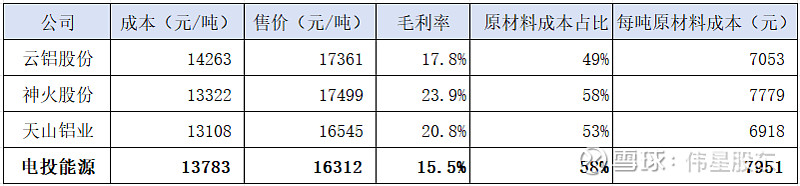

看起来电投能源的吨铝成本并不是最低的,算是在中间位置,但售价有点低,最后毛利垫底了。电解铝成本构成中主要是原材料和电,于是把几家的原材料消耗情况做个对比:

电投能源和神火股份的原材料成本不管是占比还是绝对值都要高一些,但神火股份毛利率最高,赢在售价上。

电投能源的单吨成本高而售价低,单吨成本高的原因主要是原材料成本比较高。为什么会这样?带着这样的疑问分析了原材料来源和销售去向。

原材料采购方面,财报中说得比较清楚,“国家电投集团铝业国际贸易有限公司系国家电投旗下的铝业贸易服务平台,采用集约化、专业化和市场化的运作方式,为集团内铝业企业提供集中采购和销售服务”,这是原话,每年的关联交易计划和财报中都有具体数据披露。另外还有一家碳素供应商内蒙古霍宁碳素有限责任公司也是关联公司,这家公司最后的股东也是是国家电投和通辽市国资委。

销售方面,财报中这样写的“铝产品生产、销售主要包括铝液、铝锭。其中,铝液主要销售给周边铝加工企业,铝锭主要销往东北、华北地区”,看了下前5大客户的情况,5家中有4家是电解铝客户,如下:

其中内蒙古信兴新能源材料有限公司是上市公司鼎胜新材和电投能源的另外一个股东内蒙古霍林河煤业集团有限责任公司的合资公司,后者股权占比20%。另外一家有关联的是国家电投集团铝业国际贸易有限公司。这4大客户销售额占电解铝总营收的比例为48%。

能耗方面没做对比,财报第16页,关于如何应对阶梯电价政策,有这样一段话“通过上述措施,实现铝液综合交流电耗≤13426kWh/t(不含脱硫电耗),预计全年完成 13424kWh/t,低于阶梯电价政策要求的 13450kWh/t”,由此可以大致了解目前的电耗情况。

2023年能耗占电解铝成本的比例为27%,度电成本约为0.28元,这个和前面煤电的度电成本基本一致,并且公司披露自用火电的煤耗稍高一点,所以个人觉得是合理的。后来公司又披露电解铝的度电成本是0.4元左右,这样差距就比较大了,咨询了公司证券部,得到的回答是自用电中间有一些国家附加的税费也需要考虑上,这样把其他费用项计入后,度电成本是0.33元。上次披露2024年一季度自备电成本是0.34元/千瓦时(含税),结合起来推测前面披露的0.4元/千瓦时应该有误。按照公司的说法,外部电价较内部电价高 0.1元/千瓦时左右。

总体上而言,电解铝这块关联交易比较多,可操作空间大一些。未来希望随着新能源占比提升,度电成本下降带来电解铝成本上的优势。下面是从2019年以来电解铝的基本经营情况:

以上,电投能源的基本家底介绍完了。其他方面还包括一些参股公司,在财报上都可以查到。2023年的资产负债表上,长期股权投资有7.86亿。

综合来看,这还是一家煤炭企业,下游有电和铝,都属于煤的延伸,通过电和铝核心卖的还是煤,只是形态变了而已。

其他方面的看点,要看资产注入了。国电投内蒙古公司还有不少资产在上市公司之外,并且有些是承诺注入的,前面有介绍。不过注入时间未定,注入价格大概率也不会特别便宜,作为一个二级市场的小股东,到时有可能赚点情绪的钱,要赚价值的钱可能还是需要时间去等待。

公司的发展战略是贯彻落实“十四五 ”期间转型战略,坚持以煤为核心,煤电铝一体化和清洁智慧新能源并重发展为重点,以资本运作为支撑,把电投能源打造成具有核心竞争能力的综合能源企业。公司的这个发展战略,个人比较认同。

公司的目标是在十五五期间市值达到千亿,目前500亿。达到千亿的方式有两种方式,一种是自身性增长,一种是资产注入,所以也不要因为这个就觉得股票还能涨一倍。

公司财报中公布了2024年的经营计划,下表和2023年的情况做了简单的比对,可以看看:

依据产能,2024年的产销量基本是确定的,业绩变量来自于价格的变化。市场情绪在波动,最近涨得也不少,不预估市值了,拭目以待。

电投能源的家底就先介绍这么多,仁者见仁智者见智,不荐股。财务等方面的情况后面有机会再写。

最后再次说明,这篇文章只是个人的资料整理,共享给大家,仅用于分析了解,请勿据此买卖。