3月初写了《电网数智化改造及五个核心标的对比分析》,对电网设备的几个股票做了对比分析,从这两个月的走势来看,我选择的涨得慢一些,可能是反向指标了,感兴趣可以从前面的文章中找出来看看。

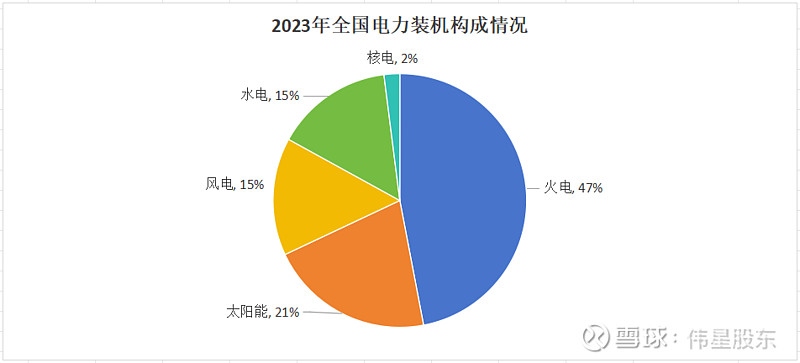

为什么看中这个领域,主要原因在于风光发电占比越来越高,见下图:

(1)2023年全国电力装机构成,风光装机容量占总容量的比例已经到36%

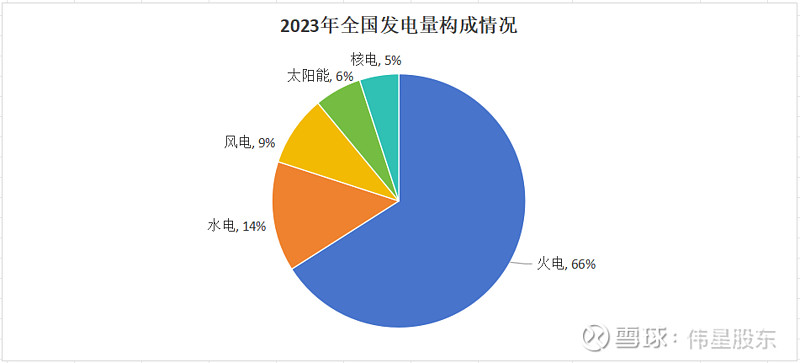

(2)2023年全国发电量构成,风光发电量合计占比到了15%

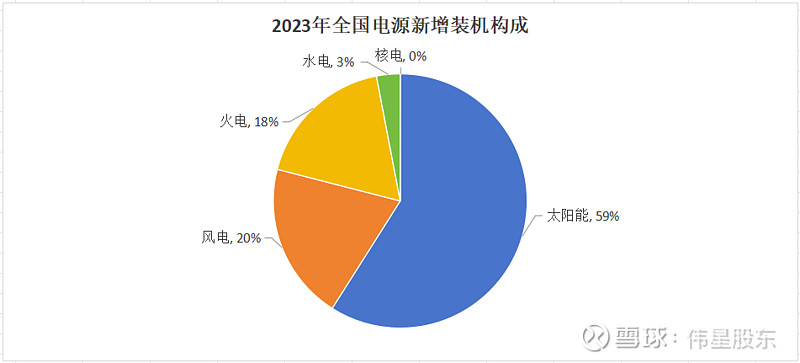

(3)2023年全国电源新增装机构成,风光占全年新增装机容量的比例接近80%,发展速度很快

如上,风光新能源发展很快,度电成本也越来越低,但同时它们的特点也会更加突出,主要在两个方面:

1、间歇性和不稳定性。天气的阴晴雨雪甚至偶尔飘过一片云,都会影响光伏发电量。有风无风以及风力大小等都会影响风机的发电量。这样风光发电就不能稳定供给,而用户侧各类设备需要电网提供稳定的输出,这中间就涉及电网内外的优化适配、老旧改造等。

2、风光发电是分布式的。这个也很重要,原来的火电、水电、核电等是相对集中的,但现在的风光发电规模可大可小,最后不管是局部网络还是上电网,都需要很多电网相关的设备或系统。

电力设备可以分为一次电气设备和二次电气设备。一次设备是指直接用于生产、输送和分配电能的生产过程的高压电气设备,包括发电机、变压器、断路器、隔离开关、自动开关、接触器、刀开关、母线、输电线路、电力电缆、电抗器、电动机等。电气二次设备可以对电气一次设备的运行状态进行测量、监控、控制和调节等。随着电网智能化管理,二次设备的种类越来越多,且趋向一二次融合(一次设备出厂时就带二次设备)。

在上篇文章中分析了5个相关企业,既有一次设备的,也有二次设备的,这次重点介绍其中的二次设备供应商四方股份。

四方股份由工程院首批院士杨奇逊教授于1994年创办,目前主要两个股东是杨奇逊和王绪昭,这两位都是华北电力大学教授。公司致力于为智能电网发、输、配、用各个环节以及火电、水电、核电、新能源发电企业、大型工业用户提供产品和解决方案。目前拥有员工3000余人,总资产逾80亿元,年营业收入超过50亿元,在北京、武汉、保定、南京、湖州、西安、香港、印度、菲律宾等地设立了多个研发和生产基地。

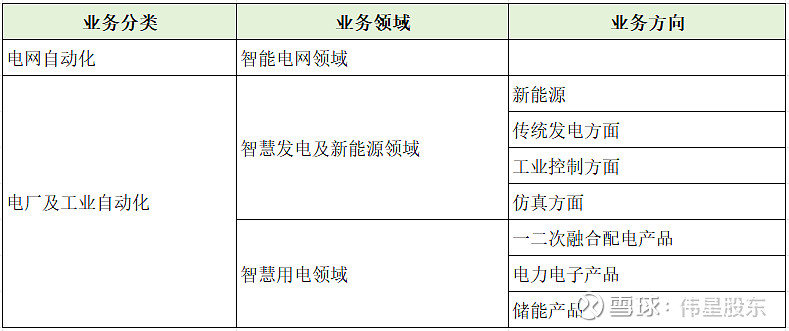

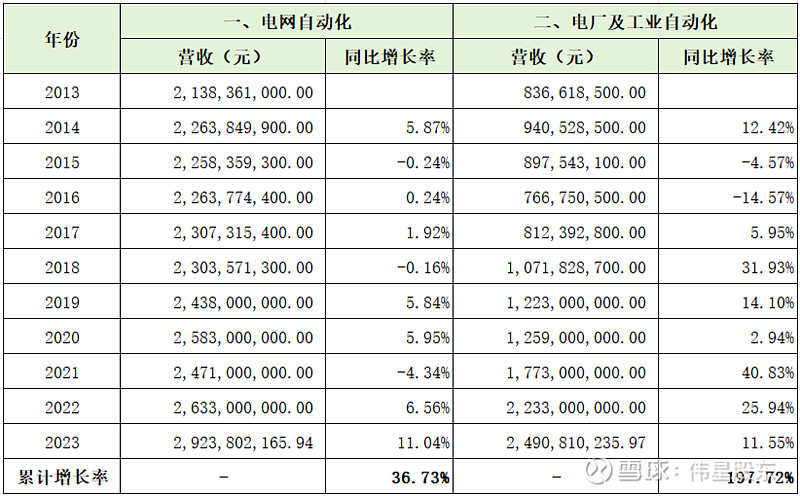

根据2023年公司的报告,结合个人理解,公司主要业务分类如下表:

2023年的报告中,主营业务分类做了一个变化,主要集中在两项:电网自动化、电厂及工业自动化。这样更清晰一些,第一个算是传统的网内业务,第二个是网外业务。按照这个分类方法,统计了从2013年到2023年各部分业务的营收数据,如下表。因为每年的业务分类有点区别,重新归类后可能有些出入,但对分析结果影响不大。

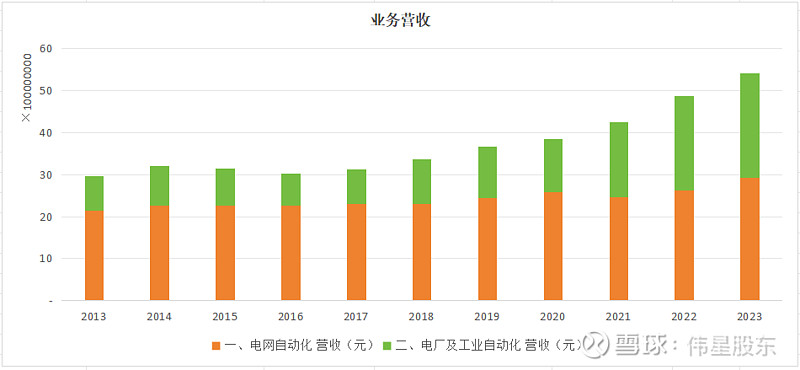

上表对应的图表如下:

以上可以明显看出,电网业务增长有限,主要的增长来自网外业务,尤其是从2018年以来,伴随着新能源的发展,增长速度比较快。

下面看看一些财务指标。

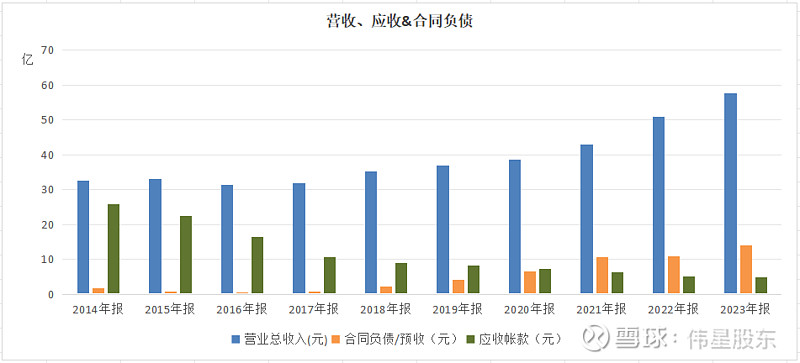

首先是营收。为了对照,把应收账款和合同负债放在了一张图上:

可见,从2014到2017这几年,营收基本没什么增长,从2019年开始稳定增长,对应的合同负债也逐年提高。同时有个比较好的现象就是应收帐款逐年减少,说明回款效率越来越高。

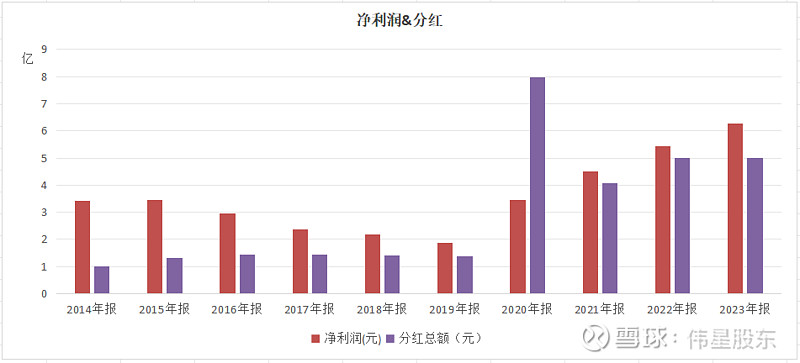

再看看净利润增长情况,同时放上了分红金额:

可见从2019年开始,随着营收增长,净利润增长也很稳定。分红方面很大方,从2020年开始绝对金额和占净利润的比例都明显提高。

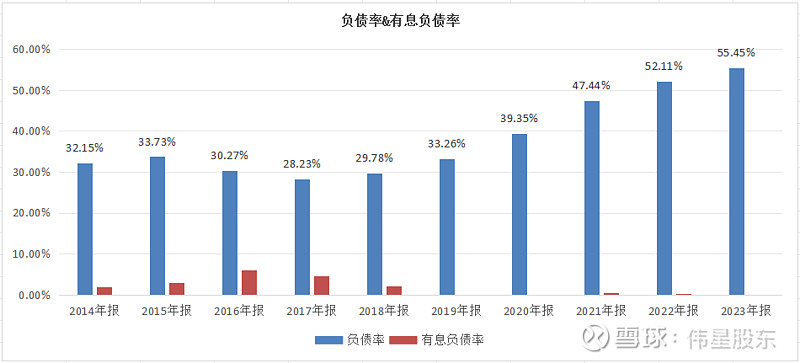

看完营收和利润,下面看看负债情况:

这几年有息负债几乎没有,每年财务费用都是负数,这方面在上篇文章中也有说明,可能电网设备这些企业的共同特点,资本都是前期投入了,后面挣钱用于日常经营就可以了,没有太多资本性支出。这几年负债率提升主要是对上游的应付款。

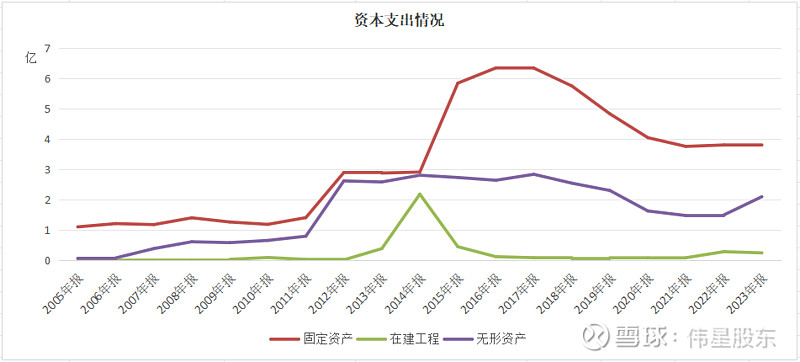

通过下面这张图我们可以看出资本投入情况:

固定资产在2016年达到高点,后面基本就是逐步折旧。无形资产基本保持稳定,前两年略有下降,2023年开始抬头。目前的在建工程也很少。也就是说,近些年的业务增长是在几乎没有额外资本开支的情况下创造的,这比很多需要大投入但产出又不确定的行业好很多,就是股东不需要额外增加投入还能多赚钱,分红又高。

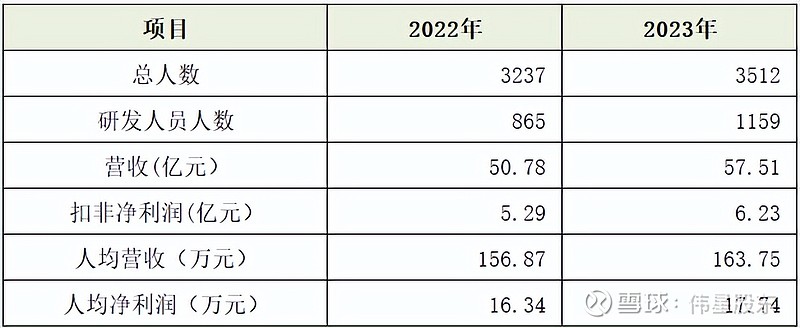

又看了人员情况和人均指标:

2023年新增人员都是研发人员,增加幅度达到34%,也就是4个人里面有1个人是去年新来的,这说明公司看好未来业务发展。与此同时,公司的人均营收和人均扣非净利润还是保持增长的。

个人理解这个行业是个软硬件结合的行业,硬件主要是传感器、控制器之类的,变化相对比较慢,另外一个新产品研发出来后,在生产制造方面的投入或改造也不大。在新能源快速增长的情况下,对监控、调度等方面的系统性要求比较高,所以这几年的重点在软件层面。从这个角度看,就可以理解固定资产投入相对少的问题,因为主要是软硬件研发的人力投入,而去年无形资产有点增长和去年研发投入增长有关系。

其它方面的情况在文章开头提到的上篇文章分析中已经有说明,这里就不重复了。

下面谈一下对未来成长的看法:

两大板块中,电网自动化业务主要来自电网的投资,虽然有增长,但是分到四方的份额相对有限,它和国网的下属公司国电南瑞的业务高度重合,再加上其他一些竞争对手,所以这部分难以有突破性增长。重点还是看网外业务,也就是电厂及工业自动化方面,随着新能源的推进,可以说是星辰大海,并且国内的这些公司,最终会随着新能源出海,将成熟技术输出到国外,后面的潜力很大,四方股份的海外收入占比还比较低。

此外,个人觉得未来二次设备潜力大于一次设备。现在是信息化、数据化、智能化的时代,二次设备领域主要是系统监控、调度和控制,这个对新能源的盈利能力有重要影响,价值会越来越凸显。此外,大量数据被采集进系统,系统和数据本身价值都很大,并且有更强的客户粘性,也可以带来相对稳定的运维、优化、升级服务费用。

看了一些研报,有些是有点刻舟求剑了,有的把业务增量看死了,对未来广阔的网外市场考虑少,有的把管理团队主观能动性固化了,忽略了他们应对市场变化的能力。这样以存量算增量,也就没多少变量了。

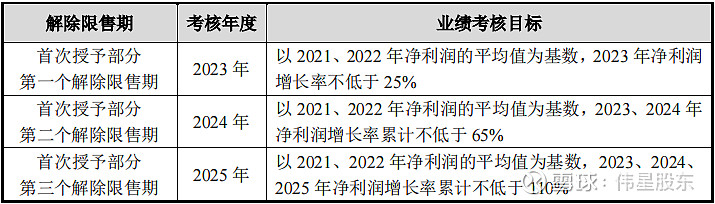

从最近一次期权激励中也能看出管理团队的信心。下面是这次激励计划首次授予的限制性股票各年度业绩考核目标:

按照这个计划,2024-2025这两年的净利润同比增长率分别为32%和27%,2023-2025净利润分别要达到:6.22亿、8.21亿、10.45亿,目前2023年的业绩目标已经实现了。今年一季度净利润增长率约为28%,势头不错。

其它方面:2023年初在浙江湖州新设四方智翔,旨在强化公司配网业务,初始注册资本为 2,000万。2023年 底做了增资,注册资本由2,000万元增至2亿元人民币。

现在我们正处在一个能源转型时代,准确一点说是从化石能源时代发展到可再生电力能源时代,很多人会低估这个变化带来的机会。投入更多的时间围绕这个主线研究、找机会,在熟悉的山林里打猎。现在一会儿AI火热,一会儿低空经济火热,如果都想跟进,要学习的太多了。我的建议是盯着不变的东西玩,比如都要用能源吧,都需要关键原材料吧,不管未来谁能在赛马中跑出来,这些东西都是必不可少的。

现在有人在喊牛市来了,不要经历了几次大涨又听别人这么吆喝而热血沸腾,押上全部身家,那是赌徒。投资千万别把自己置于死地,要争取进可攻退可守。在大趋势中找一个安全垫比较高的公司守着,如果能获得额外增长,那是惊喜,如果没有惊喜,那就获得自然增长的收益。

情人眼里出西施,这种所谓分析难免带有主观情绪,同样的意思换一种语气整个感受都变了,可能有失客观。请批判着看,自己的钱自己管,不要据此买卖。