磁材方面我关注的主要有横店东磁和金力永磁,正海磁材是最近才加进来的。关注磁材还是顺着能源转型这条线,随着风光绿电的成本降低,越来越多的电气化应用是必然的,稍微学过一点物理的都知道,电磁现象是电气化的基础,所以未来磁方面应该还有比较大的发展。这是最基本的逻辑。

磁材有很多种,按不同的材料构成主要有传统的铁氧体永磁和稀土永磁,这篇文章主要对比的是金力永磁和正海磁材,这两家的主营业务都是稀土永磁材料类。

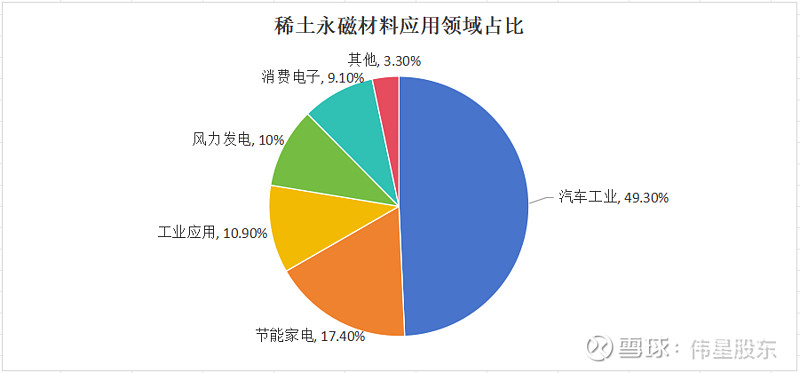

稀土永磁材料的主要应用领域及各领域占比如下图:

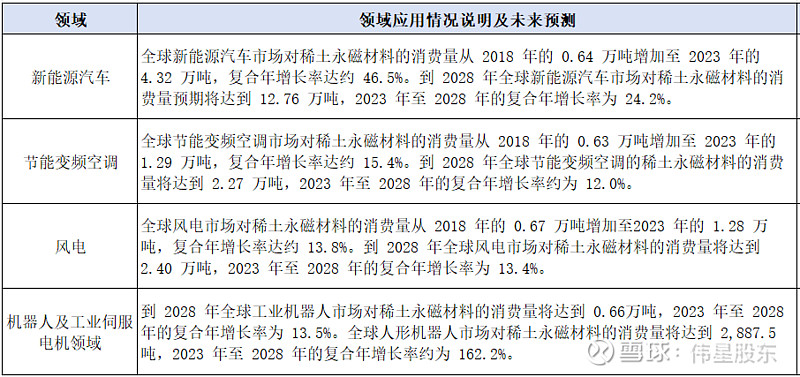

根据金力永磁2023年报中的介绍,大致能和这几个领域对应上,可以参照下面的文字再看看主要细分领域的发展情况:

国内这方面的公司大部分技术含量相对低,大家都能做,产能就比较分散,随着变革的深入,有些公司依靠综合能力逐步跑出来了,产能会逐步趋向集中。

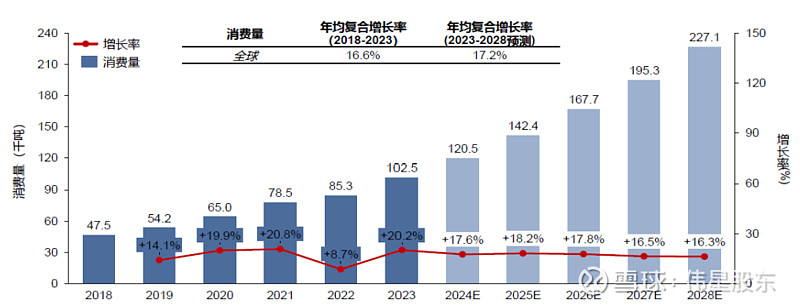

从过去6年(2018-2023)的数据来看,高性能稀土永磁材料年复合增长大约为16.6%,有些机构预测未来5年也差不多保持这个速度继续增长。

金力永磁前面已经分析过两次了,最近因为2023年年报出来了,另外也关注到了正海磁材,所以把它们做个对比,主要从主营业务、毛利、费用、营收和利润增长、净资产收益率以及未来布局等方面来看。

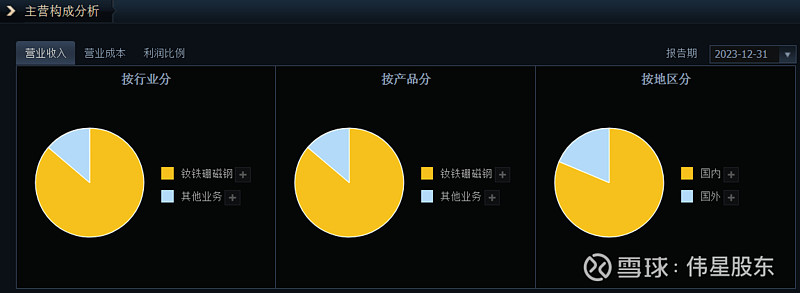

首先了解一下这两家公司的主营业务,直接用同花顺软件的截图:

金力永磁:

正海磁材:

以上可以看出:

(1)占大头的都是稀土永磁材料。

(2)金力永磁有个“其他业务”占比较大,根据公司财报中的说法主要为钕铁硼生产过程中产生的磁泥废料的销售等。正海磁材有个业务叫“新能源汽车电机驱动系统”,这个是它的一个下属子公司上海大郡的产品,主要做稀土永磁电机的,这家子公司后面还会多次提到。

(3)正海磁材的海外营收占比相对较大。

再根据前面介绍的稀土永磁材料的几大应用领域,看看这两家公司在各细分应用领域的情况。摘录了各自2023年财报中的说法,如下:

正海磁材在财报中对应用领域的分类说明比较简单,根据2023财报,两者都是在新能源汽车方面占大头,金力在新能源汽车领域可装配乘用车约390万辆,销售额为33亿,正海的交货量为449万台套,简单按照比例计算,应该在37亿左右,而正海全年磁材销售额为57.7亿元,金力的磁材营收为57.6亿元,只不过正海的磁材营收中没有区分出金力说的钕铁硼生产过程中产生的磁泥废料销售收入,所以单纯在磁材营收方面金力应该多一些,这个纯属个人推测。

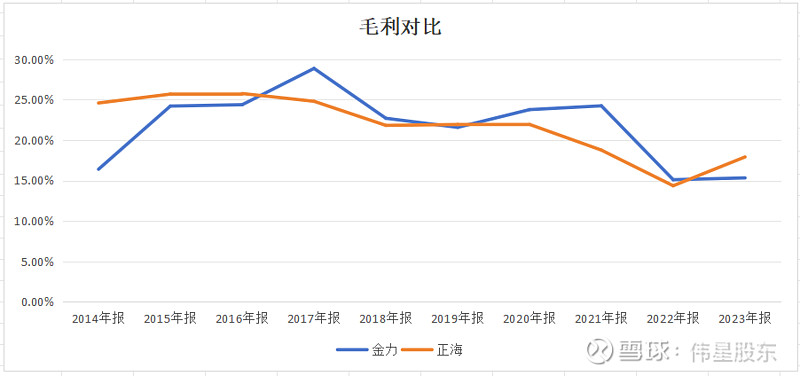

一、产品毛利

从金力永磁2018年上市以来,两者其实互有高低,只是因为2021年金力的毛利高出较多,所以整个图形看起来金力更好一些。2023年,正海的毛利要高一些。

这个行业的产品售价一般采用成本加成法,其中稀土材料占比高,价格波动大,所以下游在计算成本时一般采用当前成本进行计算,但企业生产是有备货期的,需要提前采购,所以在稀土价格上行周期内,备货时稀土价格便宜,卖出时价格高一点,毛利就高;在稀土价格下行时就恰恰相反了,采购稀土时价格高,卖出时按照当前低价格计算,毛利就会低一些。

因此,判断稀土价格走势并择机备货以及备货数量的多少,也是这类企业的一种能力。

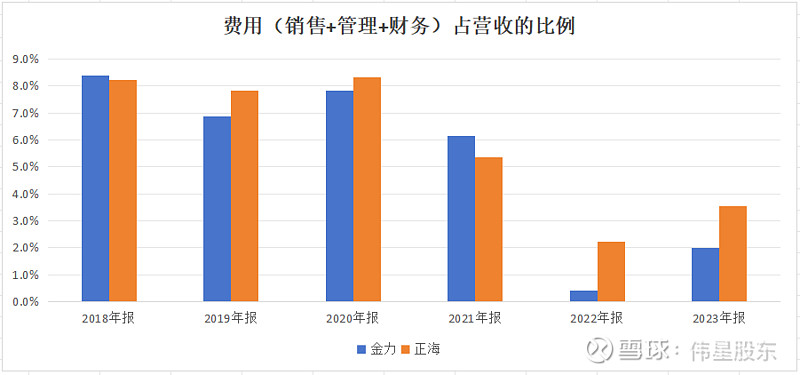

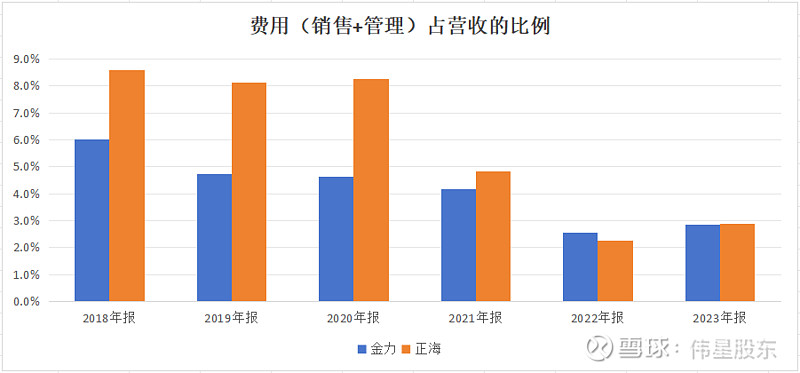

二、费用控制情况

因为金力港股上市募资较多,对财务费用影响较大,所以分两张图,一张图包含了管理费用、销售费用和财务费用,另外一张图只有管理费用和销售费用,对比如下:

1、管理费用、销售费用和财务费用之和占当年营收的比例:

2、管理费用、销售费用之和占当年营收的比例:

从上面两种方式统计的费用占比来看,正海这几年的销售费用和管理费用占比持续降低,基本和金力差不多了,但因为金力的财务费用因为募资带来的利息收入较高,所以加上财务费用后,正海就显得差一些。

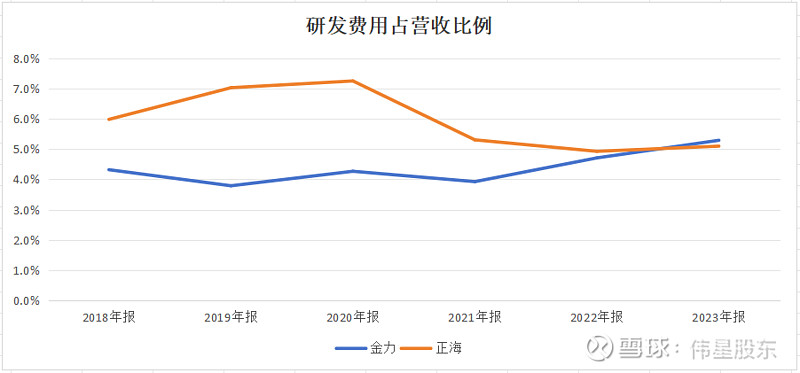

三、研发费用占营收的比例

正海的研发费用占比这几年是逐步下降的,可能和对电机方面的研发投入降低有关系,2023年金力研发投入占比超过了正海,因为金力相对专注,营收也高一些,所以研发投入绝对值也是高于正海的。

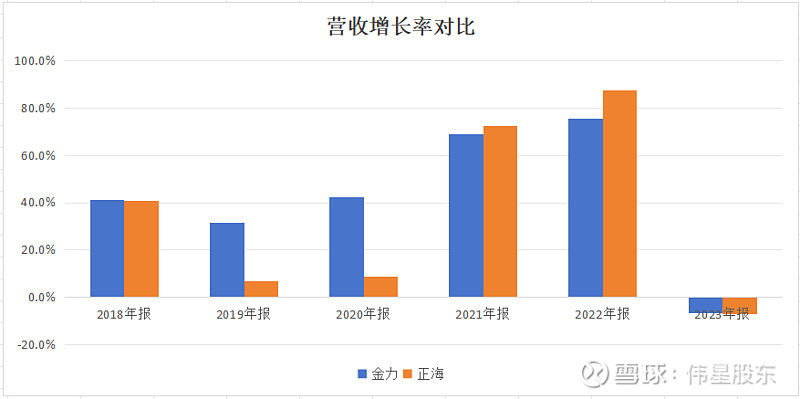

四、营收和利润增速

1、营收增速对比

从2021年到2023年,正海的营收增速是高于金力的。

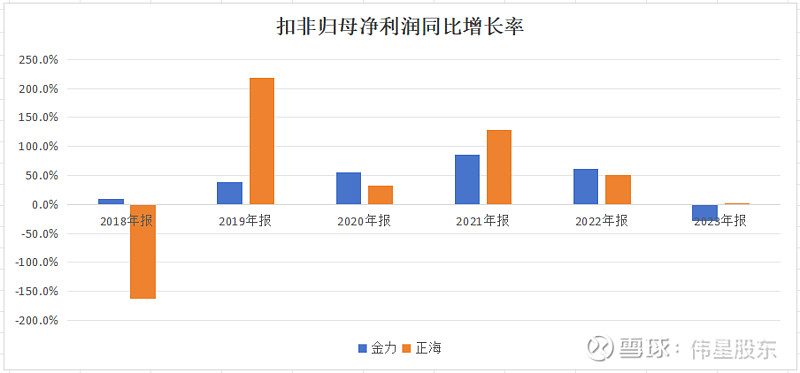

2、利润增速对比

从利润增长率对比来看,最近三年正海也不弱,2021年比金力高出不少,2022年略低,2023年保持正增长率。金力说如果不是2022年港股上市融资带来了1.5亿汇兑收益,今年利润其实和去年差不多。

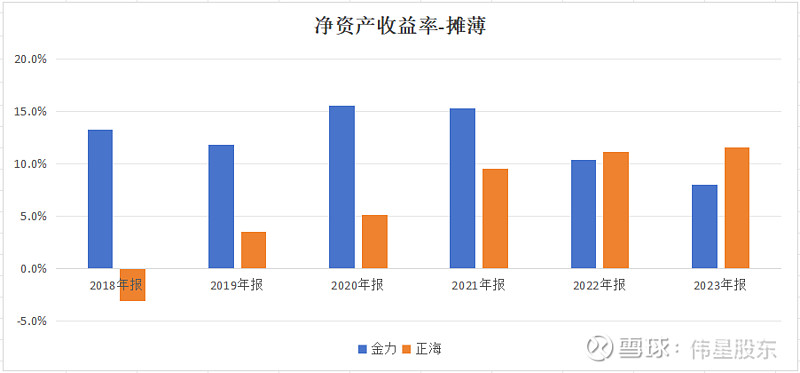

五、ROE

从ROE的角度看,正海近3年的表现和营收、净利润增长差不多。金力增发还没完全利用上,所以也影响了这两年的ROE。

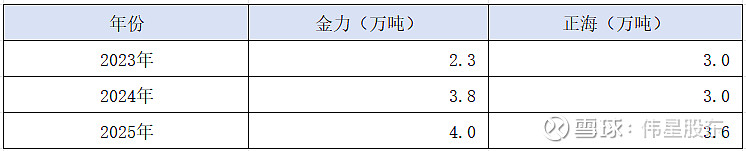

六、产能

根据各自的2023年财报,金力的产能利用率在90%以上,正海也达到88%,其实差不多,都有一些新增产能,也难以精确。可以看出下游需求不错,即使是新增的产能,利用率也能很快上来。

综合来看,正海近3年的发展还是不错的,不足之处在于上海大郡有点拖后腿。根据2023年财报,上海大郡目前净资产为负,大约是-2.5亿,基本上负债借款都来自于母公司,再加上每年的亏损,包袱还是比较重。每年16万台电机的产能,2023年产能利用率只有14%。2023年财报中,母公司资产负债表中对来自大郡的借款和长期股权投资都做了比较大的减值准备。

个人的看法是大郡不好搞起来,不如专心发展磁材,继续向高端走,如果要扩展业务,不如发展相关联的新材料方向。再看看,正海也有可能在最近两年放弃上海大郡。

金力这边最近两年融资有点多,在港股上市是必要的,但最近计划在港股做一次增发,这个有点看不懂,根据公司已经披露的规划和财务情况,当下应该是不缺资金的。

大的方向上,因为稀土在稀土永磁材料的成本中占比比较高,再加上备货周期以及和下游的结算模式,导致这个行业毛利跟着稀土的需求周期波动。去年金力和正海的毛利大概在15%-18%,前两年的高点时可以到23%左右,如果周期再次来到,利润翻倍是有可能的。

今年一季度,氧化钕最低价格区间到了34万/吨,距离上一次低点并不远,考虑到下游需求情况,现在的价格有可能在周期底部区域。

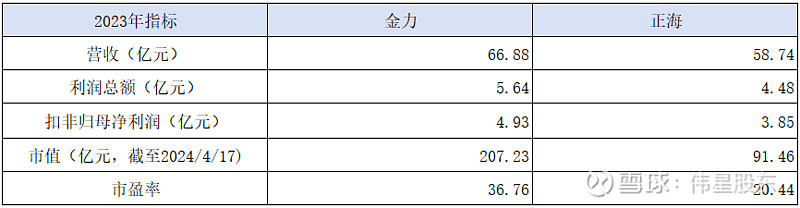

下表是两家公司2023年的一些基本面指标:

目前金力的估值看起来有点贵,正海适中,随着电气化的推进、产能释放和周期到来,估值上行应该是大概率的方向。当然,稀土也是一个可选择的方向,稀土永磁材料的好处是随着技术进步以及对稀土备货能力的提升,优秀企业的盈利受周期波动的影响可以小一点,具备一定的防守能力。

这两家公司,选哪一家比较好呢?