今天谈谈白云山。不知道白云山在北方的知名度怎么样,在南方应该还是可以的,印象中算是低调的大牌,在药店看到白云山的药盒包装就有点历史的感觉,有一种莫名的信任。后来看医药股票的时候才发现白云山的股票一直不涨,为什么呢?在这种好奇心的驱动下,春节用了一些时间去做了些了解,今天做个总结。

还是老习惯,历史就不谈了,感兴趣的从网上找来看看就行,直接进入正题。

01、四大板块

白云山旗下一共有4个板块:大南药、大健康、大商业、大医疗。下面做简单介绍:

1、大南药:中西药的研发、生产和销售,比较常见的像板蓝根、小柴胡、夏桑菊颗粒这些,当然里面有些比较重量级的大单品,后面再说。这块业务聚集了12家中华老字号,像陈李济、敬修堂、潘高寿等,超过百年的老店有10家,所以白云山也号称南派中药集大成者。这些年业务也逐步拓展到了西药的成品药、原料药领域。

2、大健康:其实就是以王老吉凉茶为核心的业务板块,做饮料、食品、保健品的,像王老吉凉茶、龟苓膏、润喉糖等,也算是传统中药领域的延伸,主力是广州王老吉大健康产业有限公司。

3、大商业:医药流通领域,类似上海医药和九州通,业务包括医药产品、医疗器械、 保健品等的批发、零售与进出口,对应的公司主要是广州医药有限公司(内部也叫医药公司,后面会多次出现)和采芝林药业,后者做中药材和中药饮片的生产及销售。

4、大医疗:刚开始布局的一块业务,方向是医疗服务、中医养生、现代养老业务,目前已有的项目包括白云山医院、润康月子公司、白云山壹护公 司及白云山健护公司等。

看这四个板块,相互之间还是有一定逻辑性的,就是从传统中医药的研发、原料种植、生产、销售、流通到应用,全产业链的,既治病也治未病,既有传统中药,也有现代化学药品。

02、业绩和股价

为了方便看趋势,汇总了从2017年以来4个板块的营收和毛利数据,如下:

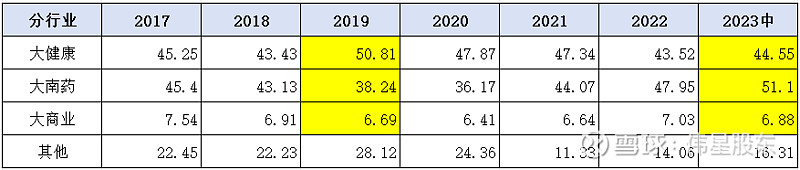

1、板块营收

大健康和大南药从2017年到2022年以来增长有限,如果以2019年为起始点,变成负增长了。

大商业的持股比例是逐步提高的,所以从2017年为起点计算,增长率高,但从2019年做起点来看,增长一般。

2、板块毛利

上表把2019年和2023年中的3个关键板块毛利用黄色底色标记出来,可以看到大健康的毛利是下降的,大南药的毛利是上涨的,大商业基本就在小范围内波动。

综合上面两个表,两个核心板块大南药和大健康表现一般,大南药2019年后的销量应该是下滑的,财报中大南药利润上涨,应该来自于毛利的增长,这部分后面有更详细的分析。

资本是最聪明的,从上面基本上可以判断白云山这些年股价一直不涨的一个核心原因就是业绩问题,虽然利润有些增长,但只是消化了前些年过高的估值。下图是白云山的季线图:

箭头指向的是2019年2季度,是最近一次接近前期高点的时候。

03、板块分析

下面对3个主要板块做进一步的分析。

1、大南药

大南药分中成药和化学药,每年的年报中有分开披露,如下表:

化学药的营收规模在2019年到达高点,然后开始下降,原因应该是受到集中带量采购的影响。

中成药从2019年到2022年累计有20%的增长。

再看看这两大类品种的毛利:

化学药在2019和2020两年低毛利后,从2021年恢复正常,并保持增长,最终毛利超过中成药,这个原因后面的单品分析再看。中成药毛利保持稳定。

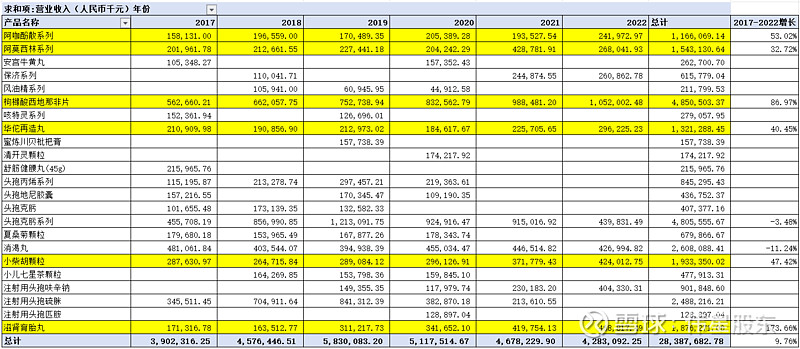

两大类品种看完了,再看看年报中披露的一些大单品的情况。有8个单品在这6年的财报中有持续性的营收和毛利的数据披露。下面表格中把6个有较大营收变动的单品标记了黄色底色:

大单品的营收:

大单品的毛利:

综合来看,前3个标记出来的化学药品中,枸橼酸西地那非片(金戈,功能类似伟哥)保持了持续增长,并且毛利高达90%左右。2022年化学药营收48.4亿,金戈单品种销售金额超10亿,在这么高的毛利下,可能贡献了化学药的一半以上利润。这也是为什么前面说的化学药整体营收下降但毛利持续上升的关键原因。

中药里面华佗再造丸、小柴胡颗粒、滋肾育胎丸营收和毛利都保持持续增长,但单品年营收都没超过5亿。根据公司最近的一次披露,目前规模过亿的中成药产品还有消渴丸、保济系列、安宫牛黄丸。相对于手握12个中华老字号的白云山而言,中药只有这么多大单品显得有点不足。

2、大健康

这部分了解不多,食品饮料的竞争也是非常激烈的,前几年受疫情影响比较大,2023年应该恢复到疫情前的营收水平。

这些年大健康板块确实也在努力,核心产品王老吉凉茶以“吉”文化为切入点,通过开发各类 定制罐,开展多场景与多领域的 营销覆盖,不断推进品牌年轻化建设;持续拓展餐饮终端、即饮终端和电商 渠道,有效提升市场铺货率和占有率;推出新品“荔小吉”系列,“刺柠吉” 系列和“荔小吉”系列通过与“王老吉”系列联合打造“吉祥三宝”组合。

凉茶原来的主要市场在南方,这些年王老吉一方面在区域上向全国包括国外铺开,渠道方面也持续拓展,消费人群的年龄结构层次上老中青兼顾,另外产品品类上也丰富了很多,效果上还是要看接下来的营收情况。

大健康方面还有一些药品和食品,没有具体披露,估计占比比较低。另外刚和美晨集团(做黑妹牙膏的那家公司)成立了一个合资公司做白云牙膏,产品定位是调菌清火加美白,产品已经上市了,正在推广,待观察。

3、大商业

大商业每年的销售额比较高,2022年是491亿,但毛利在6%-7%之间。2022年财报中披露广州医药公司的营收是493.8亿,净利润是5.8亿,这家公司白云山的持股比例为91%。大商业板块还包括采芝林药业,找不到对应的披露,在广州医药公司并入前商业板块每年大约有40多亿的营收,毛利相差也不大,考虑到营收方面大商业和广州医药之间只有2-3亿元的差额,所以姑且忽略采芝林药业,把大商业全部算作广州医药公司,这样计算比较简单。

这样算,大商业部分年利润5.8亿,大概率不如金戈一个单品的利润好,但是有比较大的体量,如果不能从整体上充分发掘这个渠道价值,其实留在上市公司内的意义不大。

04、估值

下面以2022年财报为基础,算算估值。2022年净利润为:39.67亿元,按板块拆分如下:

(1)大商业部分,按照上文说明,以广州医药公司净利润5.84亿元为准,按照8倍计算,估值47亿。

不要觉得8倍偏低,上海医药的毛利在13%-14%之间,年分红每股2.5%左右,2019年到2022年累计增长30%以上,这3方面白云山都不及,况且毛利只有上海医药一半。上海医药目前PE为13,白云山按8倍算,不算低。九州通和上海医药差不多,只是毛利比上海医药略低,目前PE为12。

(2)大南药+大健康+其他,减去大商业部分,剩余利润为33.83亿元,按照13倍估值,约440亿。

这个13倍估值,参照了济川药业、葵花药业这些中药股,考虑到白云山的分红要低一些,所以13倍也算不错的。

以上两部分加起来为487亿。截至2024年2月23日,估值为484.5亿,基本差不多。当然,如果按照2023年业绩算,应该略低一点,根据公司前三季度的业绩,不出大问题的话,全年净利润应该有个位数的增长。

分红:分红比例逐步提高,近4年一直保持净利润30%以上的分红比例,每股股息率从2019年的1.67%上升到2022年的2.22%

商誉:8.29亿元,主要是收购广州医药公司时支付的溢价。

05、市场上主要关注的问题和风险

(1)存贷双高的问题

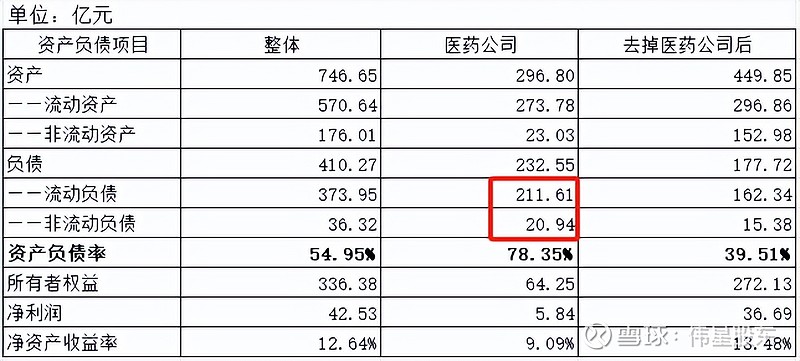

市场上不少造假企业的一个表现就是存贷双高,所以白云山这个问题也被市场关注。针对这个情况,基于2022年财报中披露的广州医药公司(大商业部分)数据,做了一个如下拆分:

可见,医药公司自身的负债高达78.35%,这个比上海医药和九州通都要高,去掉这部分后,剩余板块的整体负债率为39.51%,还算可以,但是比一般的中药公司或者饮料类上市公司要高。

这样分开算负债率也稍高一点,如果没有其他方面问题,那就是管理问题。账上有200多亿的现金,长短期借款合计有100亿,虽然全年财务费用为负数,但借款的利息毕竟高于存款,长期这样是说不过去的。

公司的回复和上面差不多,看2018年财报上有介绍,负债上升主要原因来自医药公司并表。对于存贷双高的问题回复是各板块相对独立运作,内部也在努力想办法。

2022年国家医保局通报了白云山虚增药价的事情,有了这个先例,还是让人有点担心。这个案例网上很容易找到,这里不做介绍了。

(2)金戈的风险

金戈的营收情况前面已经说过了,这是药品中最大的一个单品,年营收超10亿,毛利超过90%,净利润应该占了化学药的一半,所以会看到很多投资者提问里面基本都有它。金戈是一个专利产品,但是专利在2022年4月份到期了,并且有些同类产品也进入了集采,未来能否继续保持高营收和高毛利,还需要继续观察。看2023年中披露,销量继续保持较快增长。

有了金戈的成功经验,白云山在男性健康方面又推出了一款产品叫盐酸达泊西汀(铁马,男性抗早泄药物),目前市场情况还不清楚,待看2023年报中是否有披露。

后面就看金戈铁马组合能否保持住男性专用药这块业务的营收和利润,如果不理想,白云山的整体业绩也可能阶段性下滑一点,如果能上涨,那当然更好。

(3)如何激发这么多中华老字号的活力?

这个先看看公司的回复:公司一直积极推动旗下老字号焕发新活力,如在国内市场创造性地实施“双品牌”战略,促进品牌、产品迅速打开全国市场;集中资源培育“重点品种”,提出“时尚中药”理念,打造普罗大众最需要的健康产品;加大老字号市场推广投入,参与投资设立老字号基金;支持老字号产品营销模式创新,促进销售收入提升。

不看怎么说,关键看效果。中药及其大单品情况前面已经介绍过了,不那么理想。

(4)公司在国内不同区域的市场情况如何?

这个问题是个人加上的,因为上周写的那篇人口老龄化的文章中,有一张图展示了国内不同区域的老龄化情况,而白云山又是基于人口老龄化这个趋势下寻找的个股,所以特意做了分析:

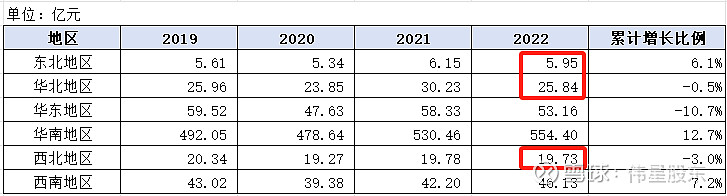

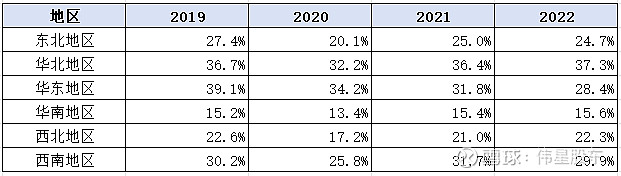

分区域营收:

分区域毛利:

2022年大南药业务营收是104亿,结合两张表来看,华南地区主要有大商业影响,营收很高,但毛利比较低;

西南和华东应该是有大健康王老吉的销售,所以营收和毛利差异不大;

华北和西北地区,估计主要是大南药,各自营收占大南药总体营收的比例还可以;

东北地区比较弱,这个区域也是未来老龄化的重点区域。

06、个人观点

前面尽量基于数据保持客观,下面都是个人观点,批判着看就行,欢迎交流。

说实话,把以上基本情况了解完以后,总体感觉用四个字形容:大而不强。凡是大而不强的,基本上都是没有聚焦,力量分散。对应的管理层特点就是什么都想干,结果什么都不是特别出色,整体看似起来了,业绩也说得过去,但企业的核心竞争力没有构建起来。

要做一个新业务,设立了一个组织,这个组织就要生存吃饭,要业绩,就要找点事干。有些事情做了好像也没错,但凡事都要付出代价的,一个组织不创造利润就创造成本。很多事情,做好了是个人的业绩,但其实最终是企业的负担。

个人把白云山的问题归结如下:

1、缺少总体规划、顶层设计

广药集团太大了,旗下子公司和品牌有很多,哪些属于白云山这个上市公司,开始是搞不清楚的。很多在白云山旗下的公司,都是越过白云山直接拿广药集团说事,看看这些公司的官网,层次感不那么清楚。带着疑问看了下广药集团、白云山及其下面几个关键公司的董事会和高管团队,初步推测作为上市公司总经理的黎洪对下属板块的子公司没有直接管理权限,很多人事安排都是站在广药集团的视角去衡量的,屁股决定脑袋,没人对上市公司整体的经营业绩负责,上市公司中小股东的权益如何保障?

如果是这样,上市主体就没能力制定核心战略,只是作为集团产业的一个变现窗口,现在的口号是一体四翼,以后再装入新业务了,可能就是一体五翼、一体六翼。这个从目前白云山旗下的子品牌也能看出来,很多品牌打着广药集团旗号,白云山在哪里?上市公司缺少对内有凝聚力、对外有号召力的主品牌。

以上,是广药集团这个大股东根本上的问题。

2、力量分散,各自为政

基本上只要有了上面第1点中描述的问题,上市主体没有自主权,没能力独立制定战略,力量分散就是必然的,所以本质上这两点可以放在一起。很多子公司在集团的指挥下各自为政,把上市公司丢在一边。

现在住的小区里面有个广州医药大药房,每天上班都路过。旁边还有两家药店,每次都是旁边的药店开门了,这家药店才开门,其他药店都会在门口搞活动,这家药店从来没有。药店的人流很少,进去过两次,都是两个营业员在聊天。以前不知道是白云山的,春节期间看了白云山年报才知道。今天上午专门又进去一次,和两个营业员聊了几句,她说药店是广药集团的,和白云山没关系。查了下股权关系,属于白云山旗下的广州医药股份有限公司。内部员工都不知道白云山,只知道广药集团。

上面可能只是个别员工的问题,但在这个药店看不到白云山的任何痕迹。作为白云山旗下的药店,不该在外面的招牌上打上广药白云山吗,不该在里面搞个广药白云山的专柜吗?产业板块之间应该协同起来。不管是OTC药品还是王老吉的大健康行业,都需要一个知名的品牌支撑,尤其是中药领域,很多药品配方差不多,最后买的就是品牌。每个伸向市场的触角都可以做广药白云山的宣传队和播种机。

这个和药品直接相关的销售渠道都这样,何况其他板块、品牌、子公司之间的协同。这样可能在一定程度上也可以理解前面提到的存贷双高的问题。

建议参照云南白药、华润三九在年报中的战略规划,有了核心战略,力量聚焦才可能在这么卷的中国市场中突围。

3、其他方面,目前的大单品金戈、大健康板块的王老吉凉茶,都涉及过比较大的权益诉讼,是不是也在一定程度上说明来自自身的创造性不足?

4、归根到底是人的问题

其实多看看一些大公司的网站内容结构和历史新闻,大概就能了解一些这家公司的管理风格,这里不多说了。

人才是这一切的主宰,从白云山表现的企业性格上,不像一家广东的上市公司,建议参照同地域同行业的华润系。一手好牌,还需要一个好牌手。

我们能看到的问题,管理团队一定都是知道的,只是我们是局外人,只知其一不知其二而已。不管怎么样,希望问题能够尽快得到解决。

07、预期及展望

最后的个人观点看起来有点悲观,但乐观总是在悲观中孕育。总体而言估值还是基本合理的,虽然不是一家优秀的公司,但有比较深厚的底蕴,目前应该算在谷底,只是什么时候能爬上来,这个不好说。如果从根本上解决了问题,迎来的就是反转,如果没有反转,以后每年的增长能跟上GDP就很好了。

做企业和做投资一样,要把业绩从偶然变成必然才能长期存活,金戈这个单品可能就是一个偶然,如果未来能够展现里面必然的逻辑,白云山就成功了。买股票就是买公司,我们买的是一家公司的必然。

期待白云山灿烂的未来......