接着上篇《全钒液流储能电池关键材料供需分析》,这次对钒钛股份做个简单分析,它是钒电解液的核心原材料五氧化二钒的生产商之一。

1、公司背景

这家公司从1996年上市以来,也是经历了多次变革,最近一次是发生在2016年的重大资产重售。该公司将其所持有的攀钢矿业100%股权、攀港公司70%股权以及攀钢钛业将其持有的海绵钛项目出售予攀钢集团;同时将所持有的鞍千矿业100%股权、鞍钢中国香港100%股权、鞍澳公司100%股权出售予鞍钢矿业。自此以后,才算基本稳定下来,所以下面的分析用到的数据基本上也是从2017年开始。

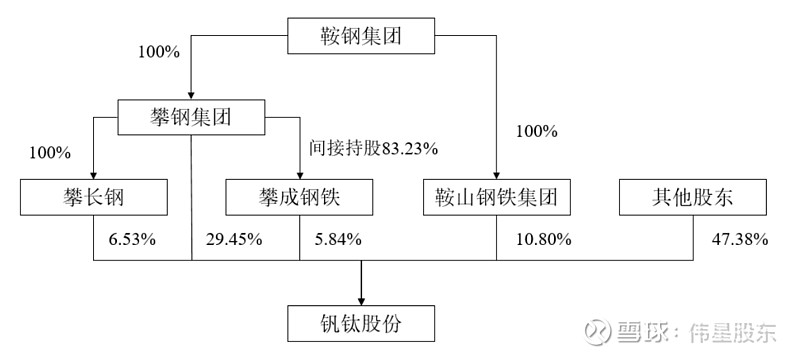

目前公司主营业务包括钒、钛和电力业务,其中钒、钛是公司战略重点发展业务。公司主要从事钒产品、钛产品的生产、销售、技术研发和应用开发,主要产品包括氧化钒、钒铁、钒氮合金、钛白粉、钛渣等。股权结构如下:

上图很重要,可以看出目前公司的实际控制人是鞍钢集团,通过间接方式累计持有52.62%的股份。

2、主营业务

从总体上来看,这家公司基本没有多少有息负债,但从2017年以来基本不分红,即使是2018年因为钒产品涨价,盈利暴增的情况下依然是0分红,觉得比较抠门。后来看到它的未分配利润为负数,在最近这次增发的募集说明书中是这么描述的:“截至 2022 年末,公司合并层面未分配利润为-431,652.83 万元,主要系 2014 年发生下属控股及参股子公司资产减值和投资损失、2015 年受经济下行及钢铁行业需求减弱导致发生亏损、2016 年重大资产出售产生投资损失和资产损失导致。自 2017 年以来,随着剥离完成铁矿石等亏损主业,公司聚焦钒钛主业,同时整体行业发展稳中向好,公司的盈利能力已全面恢复,近年来公司经营持续盈利,未弥补亏损已逐步得到弥补,且母公司已实现积累未分配利润复正。但由于公司在合并层面未弥补亏损金额仍然较大,结合公司目前的盈利水平,短期内可能尚无法实现分红。”

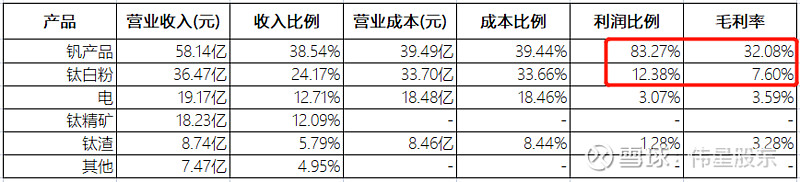

下表是钒钛股份2022年财报中各产品营收情况:

可以看出,主要的利润来源是钒产品和钛白粉,所以下面主要看看这两类产品。

3、钛白粉

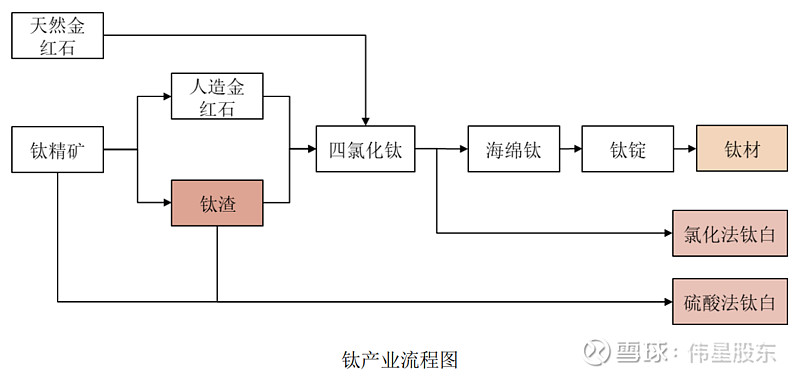

首先看看钛白粉。钛元素主要以钛铁矿和金红石的形式存在,包括天然金红石、人造金红石、白钛石、钛精矿等。上述钛原料经过制备后,主要产品包括钛白粉、钛材等。

钛白粉化学名称为二氧化钛,化学分子式为 TiO2,是目前世界上性能最好的白色颜料,约占全部白色颜料使用量的 80%。钛白粉稳定的物化性质、优良的光学性能决定了其优越的颜料性能,包括极佳的遮盖力、着色力、白度和耐候性,使其作为一种重要的无机化工产品,广泛应用于涂料、塑料、造纸、油墨、化纤、橡胶等领域,终端产品应用于房地产、汽车工业、装饰纸等行业。近年来,随着科技的发展,钛白粉的消费已经拓展到新能源、高端装备、环保、医用等领域,应用前景十分广阔。

产品背景就简单介绍这么多,目前国内的龙头是龙佰集团,因为龙佰集团有自己的矿山,是全产业链的,所以把中核钛白拿进来一起看看:

上表看了2022和2021这两年的数据,钒钛股份的毛利都比较低,和龙佰集团这种自有矿山资源的也就算了,但比中核钛白的毛利也要低不少。从表后面几列可以看出,毛利低的原因主要在于原燃材料成本比较高。因为钒钛股份披露的成本结构比较简单,不一定能完全对应,但基本应该是差不多了。

为什么钒钛的原燃材料成本高这么多?个人推测主要的问题在于关联交易。在在最近这次增发的募集说明书中,有这么一段话:“公司钒产品主要原材料粗钒渣均采购自关联方攀钢集团,钛产品主要原材料钛精矿亦 90%以上均采购自攀钢集团”,这个应该是原材料成本高的主要原因。如果感兴趣,可以看看财报中的关联交易,不过可能因为披露信息有限,能看出来的信息估计也多不了多少。另外销售单价方面同样也要低一些,估计是因为技术水平方面的差异导致产品质量略差。

这样简单来看,钒钛股份在钛白粉这个产品的市场竞争力并不强,并且因为关联交易的原因,利润留存能力也比较差,在这样的情况下,这次增发主要投入方向是氯化法钛白粉,不知道出于什么考虑,也可能是站在鞍钢集团整体考虑吧。

4、钒产品

下面看看钒产品。在最近这次增发的募集说明书中是这么说的:“整体而言,在需求方面,钢铁领域钒合金消费整体稳定。在非钢领域,全钒液流电池储能迎来由示范项目向商业化发展的关键机遇期,预计钒的需求保持稳定增长。在供给方面,全球范围内,钒产业近年未出现大规模新增产能,整体供应水平基本平稳定;我国国内部分钒企业于报告期内陆续投产,钒产业产能小幅增长,市场供需结构整体平稳。”

查了一下资料,在上市公司中河钢股份也有五氧化二钒产品,但信息有限,2022年河钢股份的钒产品毛利率约为21.57%, 钒钛股份约32%,要高不少,所以下面看钒钛股份自身的数据对比。

首先看看销量和对应的营收:

上图曲线对应左侧纵轴,代表销量;柱状图对应右侧纵轴,代表营收。销量还是持续增长的,但因为价格波动,营收差异较大,尤其是大幅涨价的2018年。

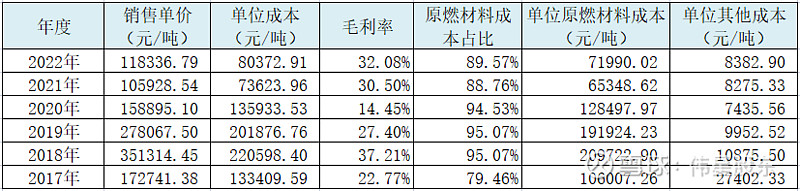

下表简单看看售价和成本分析:

上表看看出:

1、原燃材料成本波动比较大,手里没矿,自主性要差一些;

2、因为2018年涨价,原材料跟着涨,然后在2020年将毛利压到了最低的14.45%,个人还是猜测是原材料的关联交易价格从2018年涨上来后没有跟着市场价及时调整到位导致的。

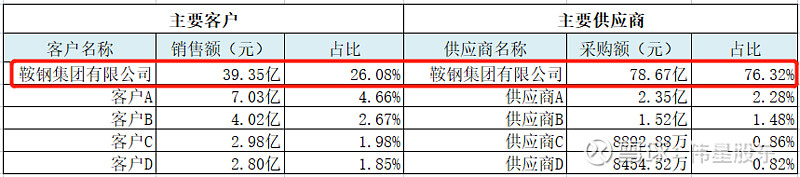

综合钒钛两种产品来看,其实钒钛股份就是鞍钢集团产业链中的一个环节,整体自主性受到限制,买卖都有关联交易锁定。下面看看2022年钒钛股份的主要客户和供应商:

上表可以看出,主要客户和供应商都是鞍钢集团,在这种情况下,赚多少钱,真不是自己说了算。

5、最近的增发

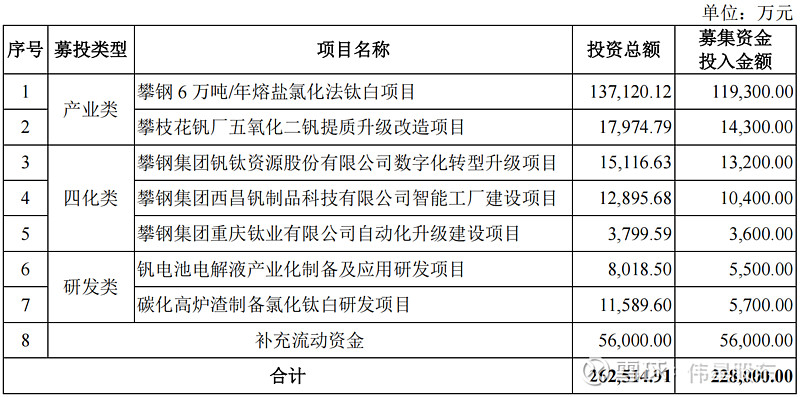

再说说最近这次增发的事情,本次募投项目如下:

对于此次增发,有3点看不懂:

1、前面讲过,截至2022年底,钒钛股份有息负债不到一个亿,而账目现金23.7亿,作为一个年营收150亿左右,营业周期一个月,应收账款周转天数不到1周的企业,看不出增发的必要性来自哪里。

2、因为钛白粉的市场竞争力一般,所以虽然产量还可以,但利润贡献很有限,为什么募投重点在钛白粉上而不是公司对外宣称的全钒液流电池储能风口上或者重在钛白粉的提质增效上?此外,募投的7个项目除两个产业类项目有投资回报测算,其它项目好像与主营业务都没有一点量化关系,是否有点盲目?

3、这么好的投资机会,大股东鞍钢集团出资仅3亿元,并且锁定期只有18个月,也就是还没建成投产就解锁了。当然,解锁不代表出售,但也没展示出来自控股股东的信心。

以上这3个问题个人猜测要找到答案可能还是需要从鞍钢集团整体上思考。鞍钢集团目前旗下有鞍钢股份、钒钛股份和本钢板材三家上市公司,其中鞍钢股份在A/H两地上市。看了下业绩,钒钛股份这几年比另外两家业绩要稳定一些,并且市值也是最高的。四化项目是集团数字化试点?加强钛白粉产量是为集团的钛资源搭建对外输出通道?

6、总结

简单写这么多,说得较多的是问题,但多注意一些风险没有错。总体来看,从2017年以来,这家公司财报情况还是比较良好的,前面有些地方多少也有提及,就不再详述了。不足的地方就是自主性确实差一点,天高任鸟飞,海阔凭鱼跃,希望管理层多一点活力,控股股东多给一些空间,这样才可能有充分施展的空间。

最后,关注钒钛股份主要是看五氧化二钒这种原材料,其实最有价值的还是钒电解液,前面的文章中有讲到,这部分技术还是非常核心的。大连融科没有上市,钒钛股份虽然和大连融科合作生产钒电解液,但可能只是占了一个先机,技术水平方面还不明确。如果全钒液流储能的风口来了,钒钛股份作为国内五氧化二钒龙头,大概率会有一波机会,但能否持续有所作为,在这个领域创造价值,还待观察。下一次我们看看家里有矿的安宁股份。