科创板马上就要上了, 目的使用个新的市场板块来尝试注册制,方便以后全面推广,那么就会出现好的公司被大家争相买入,差的公司跌入深渊,完全的市场化,也就是制度上向HK、USA 靠拢。很多准备工作已经前期都开始了,比如18年年报的商誉洗澡,沪深交易所的退市新规。现在最怕碰上有雷的公司,搞不好就跌到一元股。所以如何避雷,现在非常重要。

这几年内平时都做一些笔记,把避雷做了一个系列,主要涉及从应收账款,客户信息,支出费用,重组,供应商,毛利率,标的估值,关联交易。。。等方面去发现公司的问题,尽可能避雷。

(因为只涉及方法,所以数据都采用前几年的数据作为参考,不影响近期的公司情况)

一、什么是应收账款计提

坏账准备计提是对应收账款和其他应收款而言的,这些应收款项在没有完全回收之前总是存在着不能全部收回的可能性,在这段时间内,计提可能收不回的金额就是坏账准备。

通俗的解释:假如你买了1000钱的东西,结果对方赊账,有碍于情面就同意了;但是你又怕收不回来,你心里就是能收到900吗?那么这100就是你在计提坏账准备。(当然上市公司是有一定的标准的,不是随便计提)

一般而言,应收款坏账计提政策分为单独计提法(包括单项金额重大和单项金额非重大)、按信用风险特征组合计提法,其中后者又包括多种方式,以账龄分析法最为常见,也被多数上市公司所采用。

二、什么样的应收账款计提是属于异常,需要去质疑的?

1)注意坏账中的计提方式,如采用单独计提法。

2)关注同行业的坏账计提方式,是否与同行业的计提方式明显不同。

3)采用同样的计提方式,但是计提比例异常的。

4)公司的应收账款较多,其计提金额会明显影响利润。

三、分析坏账计提的数据依据:

1)应收账款的账面余额,账面票据(一般可以1年内的应收款为依据)

2)相对应时间的净利润

3)该公司的坏账计提方式和计提比例

4)该行业的通常计提方式和计提比例

四、举例说明

1、注意坏账中的计提方式,如 采用单独计提法

如果采用单独计提坏账法,管理层在评估时存在一定的主观性,从而提供了利润操纵空间;如果采用账龄分析法,管理层必须按照严格的量化标准计提,较难存在操纵空间。

比如:怡亚通(股价从15年的37元跌到现在的5元)

2015年上半年,怡亚通的应收账款账面余额为62.44亿元,其中1年以内的为59.77亿元,但却并未计提任何的坏账准备。同时可以发现 2015年怡亚通的会计政策规定,对所有应收款项均是采用单独计提坏账准备方法,即运用个别方式评估减值损失。

这样的计提方式容易对账款计提引入主观的目的,是否合理就需要参考行业的一般通行情况。

2、关注同行业的坏账计提方式

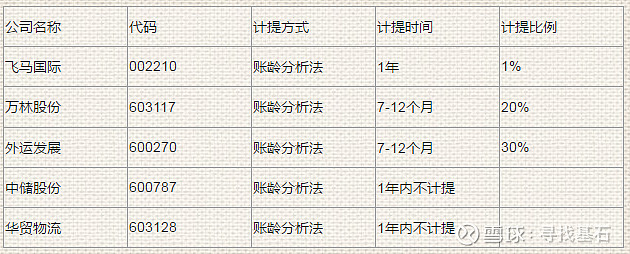

那同行业的公司有哪些,他们分别采用什么样的会计方式,且计提比例又是多少呢?(2015年数据)

按照2015年申万三级行业划分,属于物流供应链行业,另外9家同行业可比上市公司对绝大部分的应收账款均是按照账龄分析法计提坏账准备。

从计提比例来看,除了中储股份(600787)、华贸物流(603128)不对1年以内应收账款计提坏账准备之外,其余7家上市公司对1年以内应收账款均有计提坏账准备,其中外运发展(600270)对7-12个月以内应收款坏账的计提比例高达30%,万林股份(603117)对7-12个月以内应收款坏账的计提比例为20%,最低的飞马国际(002210)对1年之内应收款坏账的计提比例为1%。

相比同行大部分上市公司,怡亚通应收账款的坏账准备计提政策明显较为激进,截至2015年上半年,其1年以内应收账款的账面余额为59.77亿元,假设按照1%计提坏账准备,那么需要要多计提坏账5977万元,假设按照5%的比例计提坏账准备,那么需要多计提坏账2.99亿元。值得注意的是,怡亚通2014年的全年净利润也仅有3.12亿元。

3、采用同样的计提方式,但是计提比例异常的

与该行业的公司采用同样的计提方式,但是计提比例不同,一般都是少计提,这样少计提的部分就变成了利润,有时候对利润影响比较大。

比如:猛狮科技002684(股价从15年的31元跌到现在的3元,并且被ST)

2015年9月2日,猛狮科技 发布重组草案,拟购买华力特100%股权。

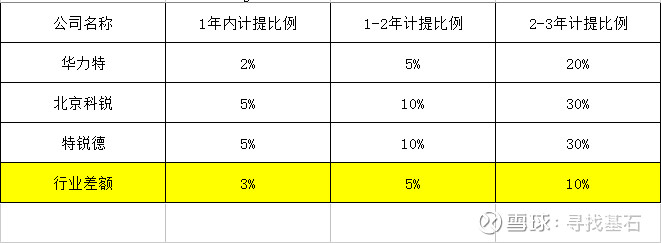

重组草案称,华力特将北京科锐和特锐德做为可比上市公司(注意这个信息经常出现在股票发行说明中,比如现在的科创板对标公司都是在股票发行信息里面可以查到的)

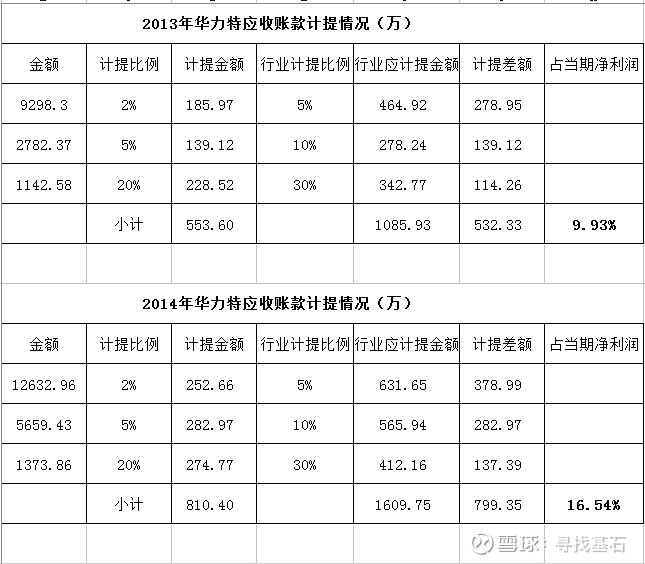

可以看出,华力特的会计政策是比较激进的。

特别在公司利润不高的情况下,容易影响公司的净利润,财务报表显得比较好看。

4、公司的应收账款较多,其计提金额会明显影响利润。

应收越多,计提如果大幅调整,那影响利润就更大。

比如:华策影视(股价从15年的13.5元跌到现在的6元)

华策影视在2017年调整应收账款结果为:1年以内的应收账款计提比例从5%下降到1%,2-3年的应收账款计提比例从50%下降到30%。公司将原本100%计提的“3年以上”应收账款分为两个阶段,其中3至4年的应收账款计提50%,4年以上才100%计提。

并且,对于多方联合投资并由公司负责发行的影视剧项目,细分为承担全部风险和未承担风险,并根据相应的金额按照比例计提减值准备。如公司不承担无法收回应收账款的全部风险,则按照公司投资或收益比例计算的应收账款进行计提。

截至2017年年末,公司应收账款合计为40.25亿元,其中1年以内的应收账款为32.98亿元,按照修改后的1%计提标准,公司只计提2890万元的坏账损失。如果按照原来5%的标准,则需计提1.65亿元,仅此一项,公司就增加了1.36亿元的账面利润。

而两年以上的应收账款计提标准的放宽,无疑又增加了公司的账面盈利,2017年,华策影视两年以上应收账款合计计提了9698万元的应收账款坏账,而按照之前的标准,坏账计提金额应为1.35亿元,少计提的3804万元都变成了公司的账面利润。因此,修改之后,华策影视全部应收账款合计计提金额减少了1.74亿元,而这无疑全部都变成了公司的账面利润。

因此,华策影视2017年业绩中归母净利润增速超过30%,创下近三年最佳表现时,投资者或许更应该明白,这其中的会计“把戏”为公司增色良多。值得注意的是 ,在华策影视修改应收账款计提标准之后,华录百纳、新文化和长城影视 也先后发布公告调整应收账款会计估计标准。2018年以来,慈文传媒、当代东方 和 幸福蓝海 也都调整了各自的应收账款计提标准。貌似大家都发现了一个财务轻松增收的好方法。

小结

上市公司修改应收账款看似“冠冕堂皇”,实际的诉求往往隐藏在角落里。特别在上市公司公告修改会计手段的时候,尤其要引起注意,特别是减少应收计提,甚至是不计提某些应收坏账。虽然公司会说出千万种看上去合理的理由,但是总有他根本的目的。

如何避雷,是科创板为之铺路的注册制落地,我们务必学习的方法,是我们保持实力的途径。踩上一雷穷三代,擦亮我们的眼睛,让财富持续增长。

如何避开有雷的公司系列