公司主要业务为客车产品研发、制造与销售,产品范围覆盖从 5-18 米各型客车,主要用于公 路、公交、旅游、团体、校车和新能源客车等市场。销售模式以 直销为主,经销为辅。

伴随人均收入提升、人民生活水平提高,人们出行方式逐步改变,消费升级带来出行方式向 更快、更舒适方向发展。国内共享汽车、网约车等兴起,人们工作及生活习惯发生改变。同时,中国轨道交通投资提速、城市/城际轨道交通发展,这些因素叠加导致公交需求减少。另一方面,高铁、飞机、私家车等快速发展,公路客运受到挤压。

新能源客车成为近几年来客车行业增长的重要驱动力。2022 年底,随着新能源客车补贴的 退出,行业竞争更加激烈。

2023 年,行业整体触底企稳。,公司力争稳住基本盘,全力稳定住国内市场。同 时,抓住海外市场高速发展的机遇期积极开拓海外市场,成为公司的增长重点。全力做好降本增 效工作,实现公司的稳健经营。

国内:进行市场聚焦、资源聚焦。压缩机构、人员;建立以结果为导向的薪酬制度,订单为 王。改变传统营销方式,逐步改变公交一方独大的格局,向旅团车等其他市场转 移。

海外:聚焦海外市场,建立沙特、韩国、坦桑尼亚等四个办事处,人员常驻办事处,及时对 周边重点市场进行调研,深挖东南亚等大市场,实施大项目部门领导负责制,各大区协同开拓; 调整产品结构,增加新能源车辆出口占比;通过底盘、KD 项目等方式锁定长期客户,避免同行 恶性竞争。

据中国客车信息统计网数据统计分析,2023 年,随着中国对新政的实施,客车市场逐步复 苏,2023 年国内、海外 6 米以上客车共计销售 94511 辆,同比增长 2.4%。其中,公路客车销售 46289 辆,销量同比增长 82.0%;公交客车销售 43087 辆,销量同比减少 28.3%。

据中国客车信息统计网数据显示,2014-2023 年,客车行业 6 米以上客车年均销量在 15 万 辆左右,其中 2022 年全年 6 米以上客车销量仅 92256 辆,是近十年客车行业销量最低点(2022年是行业最近十年销售最低基数,应该也受到疫情影响,23年首次实现正增长),2023 年全年销售 94511 辆,为 2016 年以来首次实现年度同比增长,对提振行业未来发展信心有积极 影响。

国内市场方面:2023 年,随着国内旅游市场的逐渐修复,公路客车销售 31680 辆,销量同 比增长 79.9%;公交客车销售 25860 辆,销量同比减少 44.8%。(公交客车还是下滑)

出口方面,2023 年 6 米以上客车出口 32185 辆,同比增长 48.6%,其中,公路客车销售 14609 辆,销量同比增长 86.8%;公交客车销售 17227 辆,销量同比增长 30.3%,复苏迹象较为 明显。俄乌危机推动中国汽车取代了国际品牌在俄罗斯市场的地位,中国产品竞争力的提高、新 能源客车的不断渗透、欧美市场的突破拉动了出口增量。

海内外服务站及经销网点达到 500 多家。逐步形成以扬州为中心的全国配件中心库六家:服务范围涵盖华南、西南、西北、华东、中 原及东北各地;海外形成沙特、美洲、欧洲及东亚为中心的配件库,逐步形成亚星客车独有特色 配件服务体系。

报告期内,公司实现营业收入 12.09 亿元,同比下降 18.11%。由于行业价格竞争更加激 烈,订单质态尤其是国内订单质态不佳,全年归属于上市公司股东净利润为-3.37 亿元。

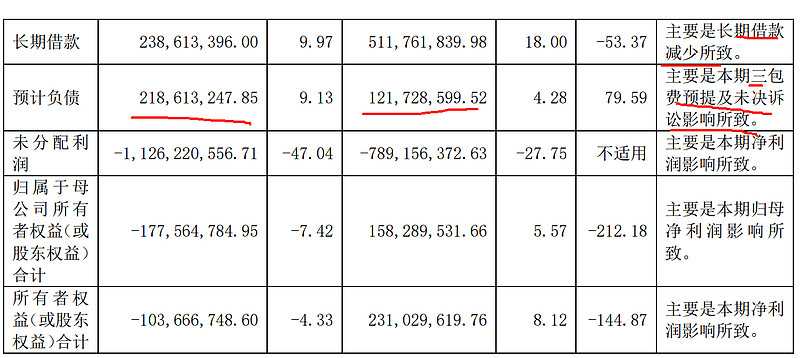

销售费用变动原因说明:主要是本期三包费增加所致。营业收入变动原因说明:主要是本期订单减少所致。

国外小幅增长,国内居然在行业缓慢正增长情况下下滑43个点,下滑太大了

关联销售20% 比例

三费金额3.07亿,占收入比例为25.37%。

毛利率14%,盈亏平衡点收入为3.07/0.14=22亿(不考虑其他营业税及减值等)

近五年持续还银行借款,五年合计还了17.77亿,经营活动持续流入了19.41亿,虽然每年亏损但是现金是流入的。截止24331借款余额8.6亿,货币资金5.65亿,借款余额持续减少。流动性风险不大

23年信用减值和存货跌价合计多计提1.4亿,预计负债多计提1亿,合计2.4亿,扣除这个2.4亿实际23年只亏损了0.7亿。比22年亏的1.39亿还少,尽管收入降低了18%,但是毛利率提升了5个点。

鉴于公司产品主要目标市场是大中型客车市场,本报告关于公司及行业的数据分析均基于此 口径。2023 年公司客车总销量 1988 辆

产能利用率非常低。设计产能指在考虑成本经济的情况下,以标准工时(251 天,8 小时/天)计算的产量。在生 产旺季,可以通过增加生产班次的方式提升产量。

境内销售数量全面下滑,境外全面增长

新能源车销量23年全面下滑,主要受22年新能源补贴退出影响,23年无补贴收入

(一)行业格局和趋势

客车行业受居民出行总量、出行结构以及国家及地方政策的联动影响,随着高铁、家用车、共享出行等多元化交通方式的持续发展,客车的可替代元素越来越多,客车行业持续处于弱周期 状态。

2023 年,随着国内经济逐步回暖,国民出行需求尤其是旅游出行需求增加,国内旅游客运 市场需求出现恢复性增长,但公交市场受地方财政,叠加客流量下滑影响,销量下滑严重,公交 市场也成为制约国内客车市场探底回升的最大因素。

海外市场方面,2023 年部分国家或地区的刚性需求释放以及大型赛事的举办等,行业需求 得到恢复,随着社会对新能源客车认可度的不断提高、世界环保意识、节能减排政策及新能源技 术进步等因素推动,海外新能源客车需求出现增长机会。

2024 年,预计我国客车销量整体复苏,行业整体景气度向上。主要依据:一是我国国内新 能源汽车补贴退坡影响逐步趋弱,国家支撑新能源汽车产业发展的相关政策持续出台;二是行业 将迎来新一轮替换周期,新车购置需求将陆续释放;三是海外新能源渗透率持续提升,海外市场 高需求延续,海外市场业态优质。受国内经济下行压力、叠加客车产品提前消费等影响,近年来国内客车行业需求整体处于下 行的趋势。未来,随着城镇化发展、公交都市建设、农村客运公交化等有利因素对市场需求形成 支撑,双碳目标、公共领域全面电动化试点加快传统车向新能源车的转化,加上各企业积极布局新能源客车领域,预计新能源客车水平将持续提升,进而赢得更多用户青睐,需求将进一步增 长,成为推动客车行业发展的强劲动力。

海外市场发展潜力巨大。伴随世界经济企稳回升,前期压抑的旅团、公交等市场需求将逐步 释放。部分国家政府基于重启经济、改善民生的需要,会加大出行基础设施的投入和支持,海外 客车市场需求将呈现复苏态势。目前,国内客车品牌在国际市场上的份额还比较小,但随着品质 和品牌的提升,“一带一路”倡议的推进和国际市场的开拓,以及社会对新能源客车认可度的不 断提高、世界环保意识、节能减排政策及新能源技术进步等因素推动下,我国客车行业在海外市 场也将迎来更广阔的发展空间。

(三)经营计划

公司 2022 年度报告中披露的 2023 年收入计划为 17.4 亿元,本年度未完成该目标。2024 年公司的收入计划为 25 亿元。需投资者特别注意的是,公司收入计划为公司下一年度的经营目标,并不构成对公司业绩的 承诺,请投资者对此保持足够的风险意识。

(根据以上盈亏平衡点测算25亿可以实现公司的盈利为正数的目标,但是23年末净资产亏损为-1.78亿,25亿收入应该没法实现净资产转正,公司还需要其他定增或保壳的措施,目前看尚未看到其他保壳迹象?)

业绩差,董监高薪酬也很低。。。

22年末披露1,371,人数少了71个

公司 2023 年末归属于上市公司股东的净资产为负值,依据《上海证券交易所股票上市规 则》第 9.3.2 条第一款第(二)项规定,公司股票将在 2023 年年度报告披露后被实施退市风险 警示(股票简称前冠以“*ST”字样)。(二)公司拟采取的应对措施:

1、公司将积极开拓国内、海外市场,提升产品销量,优化订单质态,提升公司盈利能力。2、降低运营成本,提升经营效益。(看下来还是降本增效方式保壳)公司将围绕“开源节流提效益、降本增效促发展”的管 理方针,以解决重点难题为工作导向,加大成本管控,特别加强经营费用、财务费用管理。通过 严格划分财务审批权限,加强内部控制,把好审批流程,有效降低公司运营成本,增强抗风险能 力,促进主营业务的可持续发展。3、公司将强化和完善财务风险管控体系,包括重点加强资金审批控制、完善内部会计稽核 制度、严格执行预算和收支管理等;公司将合理运用法规及制度筹措资金,并提高现金周转率和 回款速度、降低回款周期;将进一步加大对应收账款的催收力度,进一步加强应收账款管理,结 合应收账款回收情况和客户财务状况等,评估应收账款回收风险并采取相应的追讨措施,包括但 不限于采用催收、诉讼等法律手段进行追讨,加速资金回笼以缓解资金压力。4、优化公司治理结构,完善内控管理体系。

前十大股东基本无基金持股

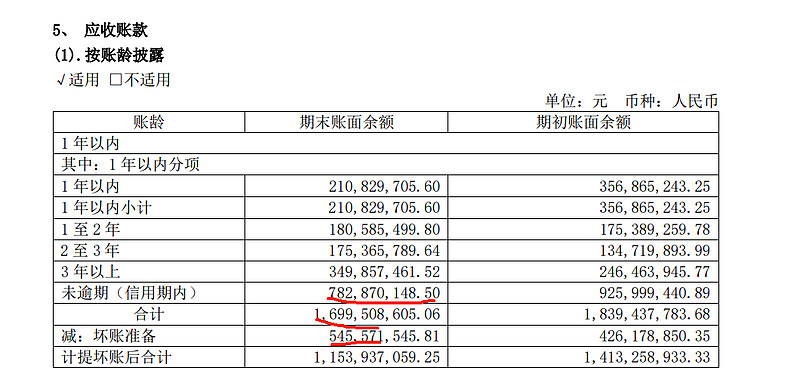

从这个看单项计提和逾期组合计提的比例分别为48和20,计提比例不是非常高

应收款存在减值的风险。

管理销售费用等工资等费用很低说明运营成本很低

固定资产原值只有3.7亿,净值只有1.6亿,年折旧2200万很小

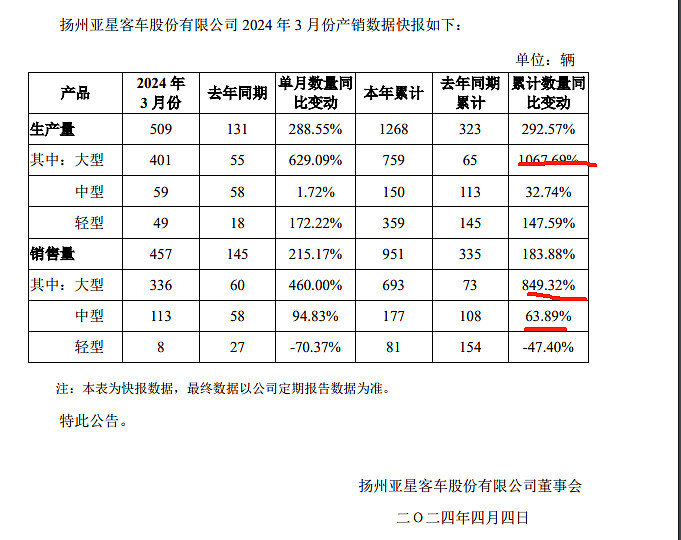

一季报:

331存货和合同负债都是翻倍增长说明订单良好

大中型车截止3月销售非常好跟进后续销售情况$亚星客车(SH600213)$

同行业宇通客车业绩23年反转,主要是出口贡献增量,金龙汽车预计24年第二季度法转,中通去年第四季度业绩反转,行业好转+大股东兜底可能重组+无流动性风险+业绩反转

查看了实控人两家公司的公告,亚星客车在23年九月底进行了换帅,董事长和法人代表变更为胡海华。中通客车在23年11月份也进行了换帅,董事长和法人代表也变更为胡海华。两家公司的掌舵人都是胡海华,那么向外界透漏着什么信息呢?是不是意味着他就是为重组而来的?毕竟重组事务繁杂,两家公司同一个老大,那么事情协调起来就如鱼得水了。但是这个时间不好说,有可能是24年,也可能是25年,路漫漫其修远兮!但是这个重组预期一直存在!潍柴新能源商用车估值(四倍预期差)

同行:彭博今年年初曾报道称,远程最快今年年底赴美上市;在上市前,远程计划完成一轮3亿美元的融资,以实现45亿美元的估值。显然,这一轮融资规模大大超出了当时的预期。

潍柴新能源商用车的市占率是11%,远程新能源商用车市占率29%,对标估值为18亿美元,126亿市值。

同行业对比公司宇通客车(568亿)\安凯客车(41亿)、中通客车(54亿)、金龙汽车(55亿)、ST曙光汽车(5.5日市值23亿)等,除了中通(盈利不到1亿)和宇通其他都是亏损的公司。

5.5日亚星客车市值15.47亿,行业内最小市值 比曙光还低 有修复空间