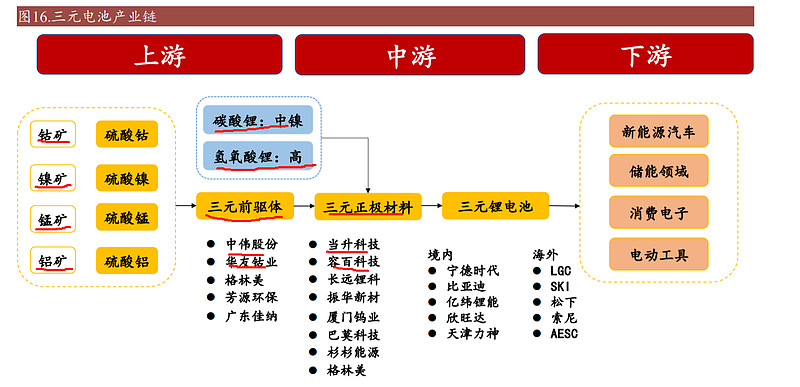

公司作为全球锂电正极材料龙头企业,主要研发、生产与销售多元材料、磷酸(锰)铁锂、钴酸锂 等锂离子电池正极材料和多元前驱体等材料,产品广泛应用于车用动力电池领域、储能电池领域,以及 消费类锂电领域。此外,公司加速开发下一代电池材料、多维度超前 布局前瞻产品,自主研发超高镍多元、无钴、固态锂电、钠电、新型富锂锰基等多款先进正极材料,持 续加快先进电池材料技术迭代及成果转化,培育新的业务增长点。

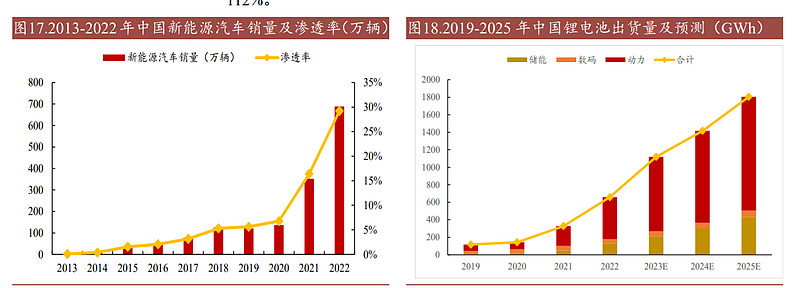

2023年 中国动力电池装车量387.7GWh,同比增长31.6%。其中三元电池装车量126.2GWh,占总装车量32.6%,同 比增长14.3%;磷酸铁锂电池装车量261GWh,占总装车量67.3%,同比增长42.1%。(磷酸铁锂增速快于三元,并且总量也高,对高镍的需求不利,导致23年钴价格腰斩)多家海外车企及电池 厂商出于制造成本考虑,陆续加码磷酸铁锂布局,未来海外磷酸铁锂渗透率有望进一步提升。

磷酸锰铁锂电池、半固态电池等新型电池体系正成为推动电池产能结构优化的重要力量。相较磷酸 铁锂电池,磷酸锰铁锂电池有更高的能量密度和更优异的低温性能表现;相较于多元锂离子电池,磷酸锰铁锂电池则兼具较高稳定性和成本优势。目前,磷酸锰铁锂多与多元材料混掺应用,为中高端车型打 开降本增效的空间,且已有终端车型落地。在动力电池综合性能提升的趋势下,磷酸锰铁锂电池产业化 进程正在加快。同时,国内半固态电池目前正处于装车验证加速阶段,有望率先实现产业化;海外持续 专注于全固态电池的研发,大规模装车仍待时日。随着技术不断突破和创新,固态电池的性能将不断提 升,从而满足更多应用需求,进一步推动新能源市场发展。

公司采购以行情分析 会为抓手,同步建立高效的原材料分析模型,定期系统地对钴、锂、镍、锰及磷、钠等主要原料价格走 势和市场发展方向充分研判,同时结合产供销研“铁四角”深度协同,确保销售订单、生产计划、原料 匹配层层呼应、闭环管理,实现原材料库存极致管理、成本持续降低。

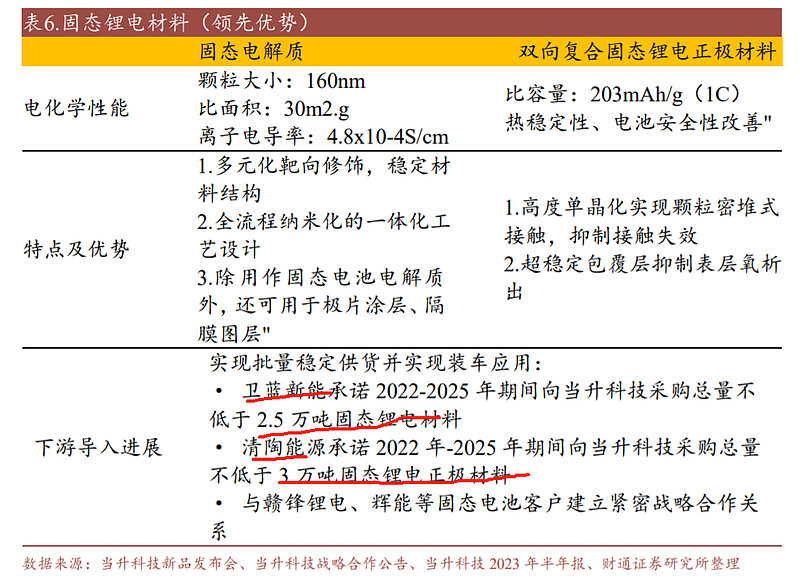

公司固态锂电正极材料采用特殊微晶结构前驱体设计, 具有高安全、低阻抗和低产气特点,在业内率先获得批量装车应用;钠电正极材料通过掺杂与包覆技术, 产气少、循环寿命长,容量处于行业领先水平。固态锂电正极材料已与业内领先的国际、国内固态电池大客 户建立了紧密战略合作关系,实现装车应用;钠电正极材料产品性能指标行业领先,出货量持续稳定增 长,已实现数百吨级供应;

目前包括韩国 LG 新能源、 SK on、日本 AESC、村田、中国比亚迪、亿纬锂能、中创新航等全球前十大锂电巨头均是公司客户, 在动力、储能、小型三大市场均跻身国内外高端品牌供应链。

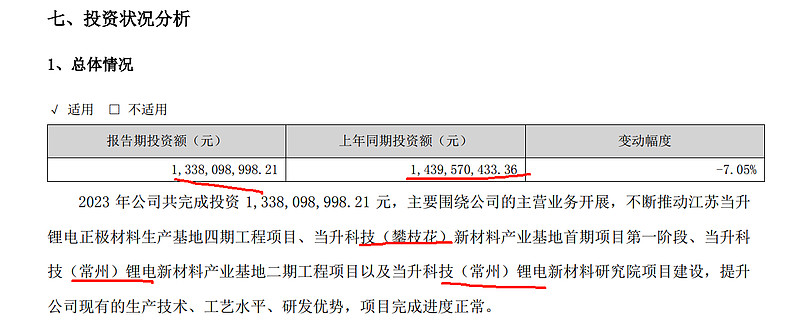

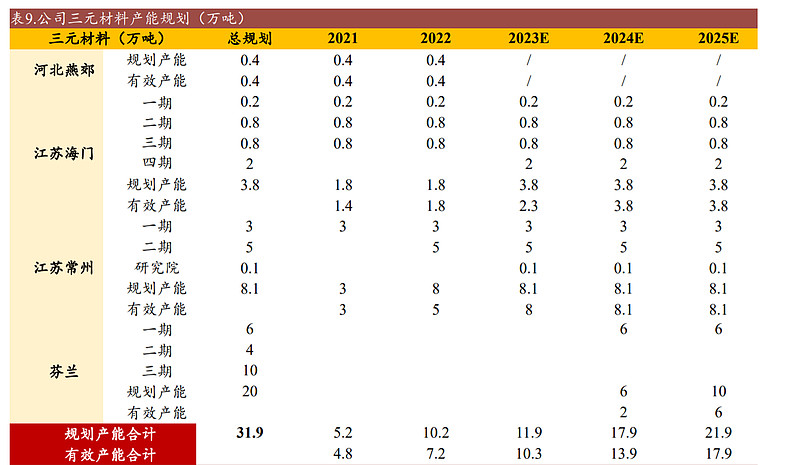

报告期内,常州当升二期工程、江苏当升四期工程已完成产线安装调试并陆续投入使 用。当升蜀道(攀枝花)一期工程已经完成主体厂房建设,部分生产线已完成安装正在进行调试工作。

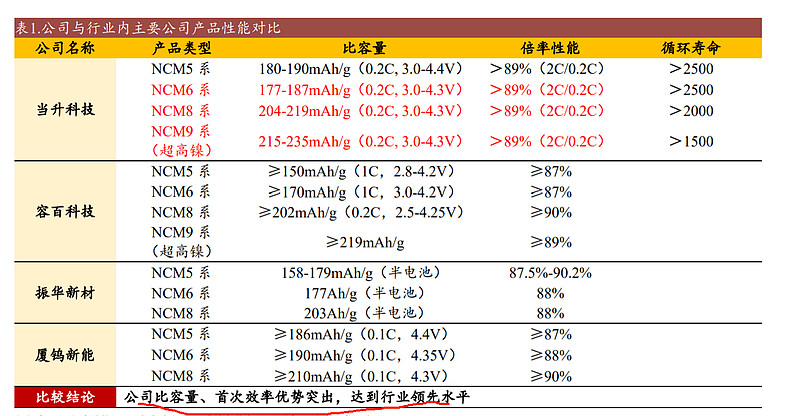

公司高镍和超高镍 NCM/NCA、NCMA 等多元材料研发持续取得突破,通过定制设计开发特殊 结构前驱体及新型复合掺杂技术的应用,成功解决了超高镍正极材料在容量、倍率、循环、安全等方面 的问题,产品性能领先于同行竞品,实现续航、安全、寿命、效率以及低温性能全面提升并广泛应用于 全球高端电动汽车,进一步提升新能源汽车性能。

公司研发 的双相复合固态锂电正极材料、固态电解质产品,解决了正极与电解质固固界面难题,技术指标在行业 内处于领先水平,在多家固态电池头部企业实现上车验证。公司在固态锂电正极材料商业化应用方面走在了行业前列,超 高镍产品销量同比实现数倍增长,年内累计出货数百吨,持续提升在辉能、清陶、卫蓝新能源、赣锋锂 电等固态电池客户的供应份额,并成功配套用于上汽集团、越南 VinFast 等全球一线车企固态车型上。同时,公司积极推进钠电产业新产品开发和 技术升级,采用特殊微晶结构前驱体以及材料结构调控解决了钠电正极材料关键技术瓶颈,突破层状氧 化物体系钠电正极材料超低残碱、高压实、高容量、长循环和低产气等关键技术。

国际市场方面,公司定位高端市场,深度、全面融入海外高端新能源车企及一线品牌动力电池产业链, 与 SK on、AESC、LG 新能源、Murata 等国际知名锂电巨头客户深度开展业务合作。其中,公司持续深 入拓展北美车企及欧洲电芯大客户业务,不断提升自身在其供应链中的地位,NCM811 等高镍及超高 镍产品在海外持续处于快速放量的过程,广泛应用于包括 4680 大圆柱电池(特斯拉)和方形电池在内的各类动力 电池,业务规模持续增长。

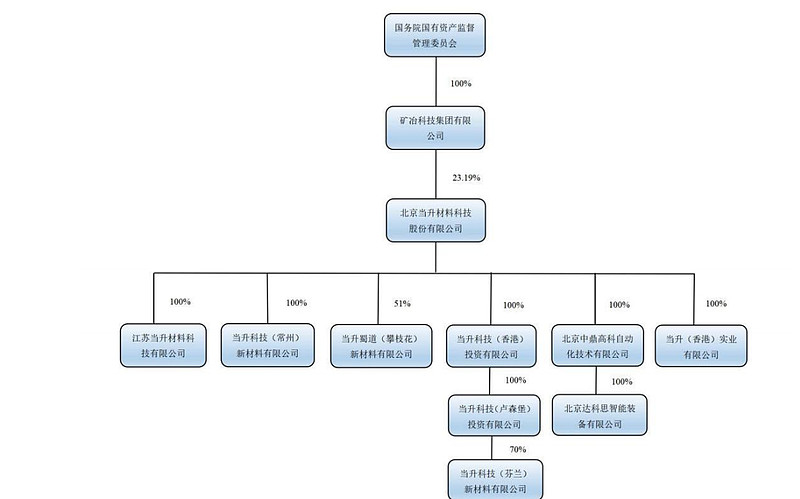

公司海外布局进 展顺利,已与芬兰矿业集团和芬兰电池化学品有限公司签署合作协议并完成项目投资决策,目前公司已 顺利设立当升(香港)投资、当升(卢森堡)投资、当升(芬兰)新材料,并按规划稳步推进欧洲新材 料产业基地项目。该项目总体规划 50 万吨,其中多元材料 20 万吨,磷酸(锰)铁锂 30 万吨,将分期 建设,其中一期芬兰项目建成年产 6 万吨高镍多元材料生产线,生产线按照超高镍及高镍多晶、单晶的要求 来设计,同时兼具生产中镍产品的能力。

2024 年 2 月 8 日,公司发布向特定对 象发行预案,拟向控股股东矿冶集团发行 A 股股票。矿冶集团全部以现金方式参与认购,募集资金总 额不低于 8 亿元且不超过 10 亿元。(大股东全额认购)本次定向增发募集资金将会进一步增强公司资金实力,支撑公司持 续加大研发投入力度,推动产品迭代升级,巩固技术领先优势,为公司提升抗风险能力、成功穿越锂电 行业周期奠定坚实基础。

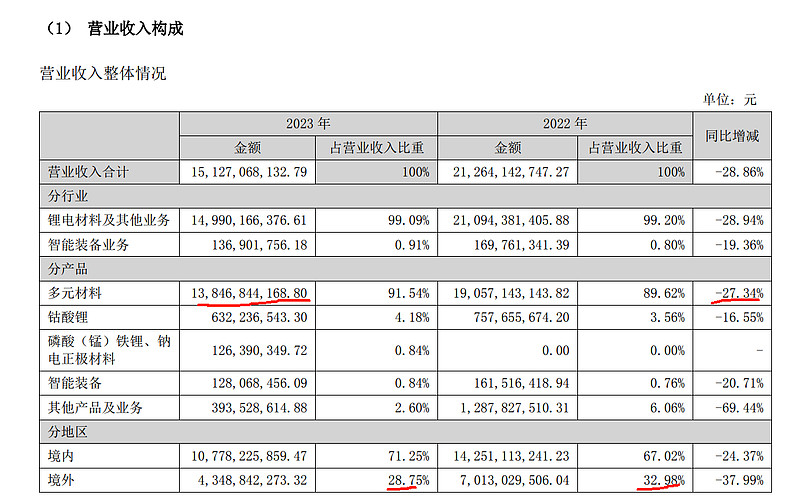

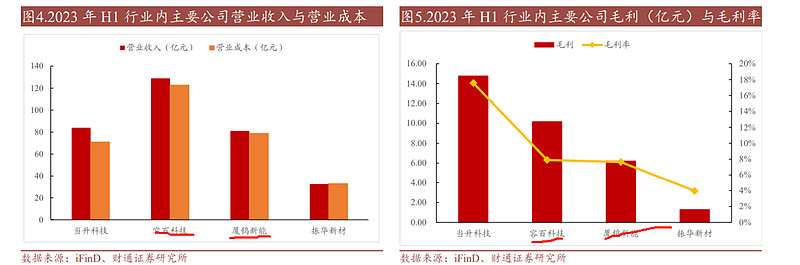

多元正极材料超过90个点,境外收入约30%

为啥收入大幅下滑接近30个点,毛利率还是稳中有升?另外就是境外毛利率高于境内毛利率接近6个点。

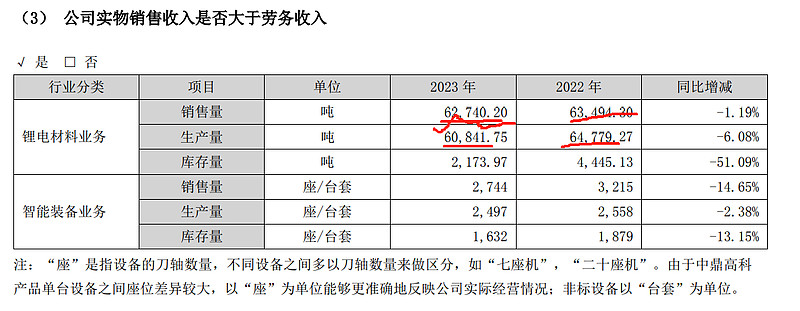

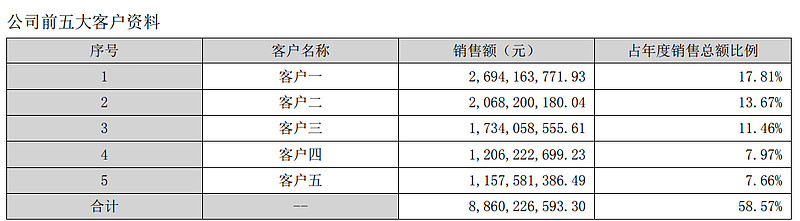

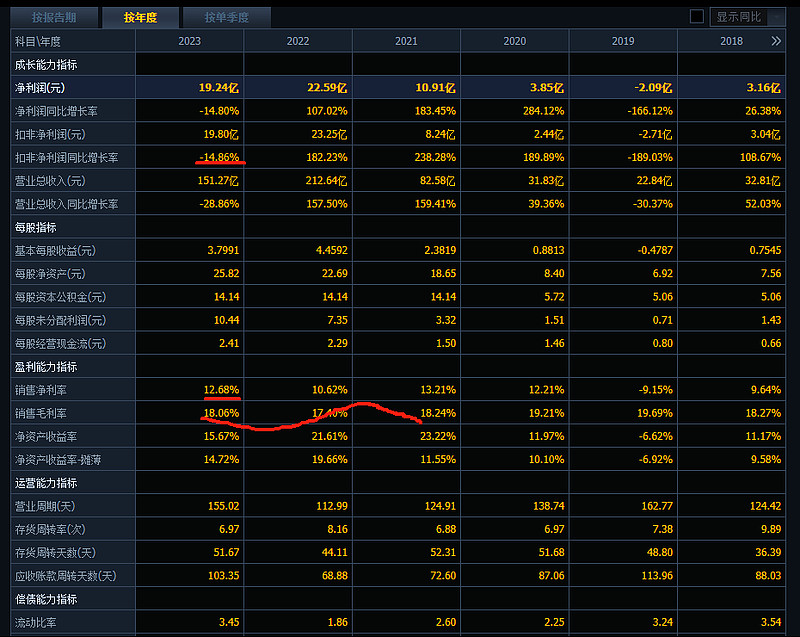

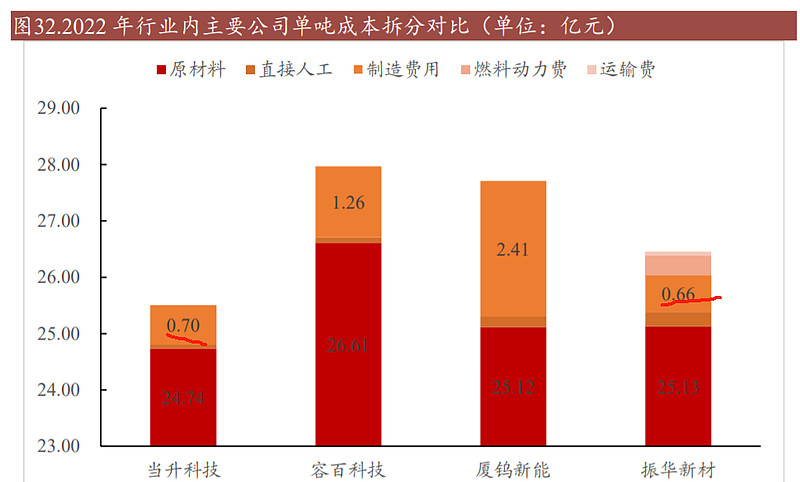

全年来看,公司实现正极材料出货 6.27 万吨,同比下降 1.2%,主要源于终端整体需求增 速放缓导致,结构上看,公司出货仍以三元材料为主,其中高镍和超高镍 NCM/NCA、 NCMA 等多元材料研发持续取得突破,此外,公司(锰)铁锂材料实现头部电池厂出货, 固态电池正极材料已实现国内外车企上车,钠电正极材料突破海外客户,年出货均超百 吨;富锂锰基材料实现高端客户导入,出货量超百公斤级。客户方面,公司持续优化自身 客户结构,积极开拓国内客户,第 1、2、3 大客户营收占比分别为 17.81%、13.67%、 11.46%,前五大客户占比 58.57%,客户相对分散,结构相对较好。产能方面,公司常州 二期、海门四期建成投产,目前拥有三元产能 7.7 万吨(主要还是三元产能),钴酸锂产能 0.6 万吨,此外攀枝 花基地产能积极推进中,目前拥有(锰)铁锂产能 4 万吨,后续还拥有 4 万吨三元+4 万 吨铁锂在建产能,保障后续供应能力。盈利方面,公司 2023 年产品均价 23.89 万元/吨, 同比明显下降,主要源于资源价格下降;单吨毛利 4.27 万元/吨,同比下降 1.5 万元/吨, 主要源于资源品价格下降,同时加工费也略有下降;单吨净利估算在 2.9 万元/吨左右, 同比 22 年略有下降,主要源于终端客户结构调整,公司 2023 年国内客户占比略有提升, 国内加工费相比海外有一定差距,拉低整体盈利水平。

单 23Q4 来看,公司实现出货 1.4-1.5 万吨左右,环比 Q3 略有下降,主要源于终端需求 增长降速。盈利方面,估算公司 Q4 单吨盈利在 2.2-2.3 万元/吨(2023 年 H1 公司单吨归母净利为 3 万元 左右),环比 Q3 出现一定程度 下降(单吨盈利能力还在持续下滑),主要源于终端客户结构调整,国内客户单吨盈利低于海外客户,拉低公司单吨盈利 水平。2024 年来看客户结构调整和加工费调整 将对单吨盈利产生压力

从产量和销量来看行业保持了30-40%的增速但是公司的产销量相比上年还是下滑的?没有随行业的增长而增加销量?主要是什么原因?

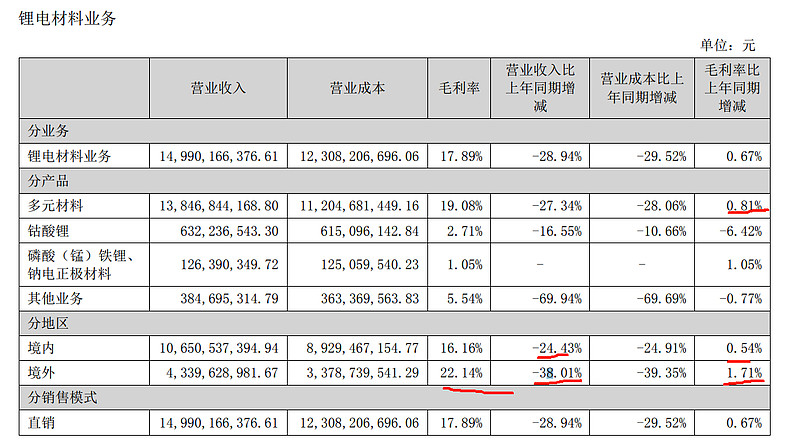

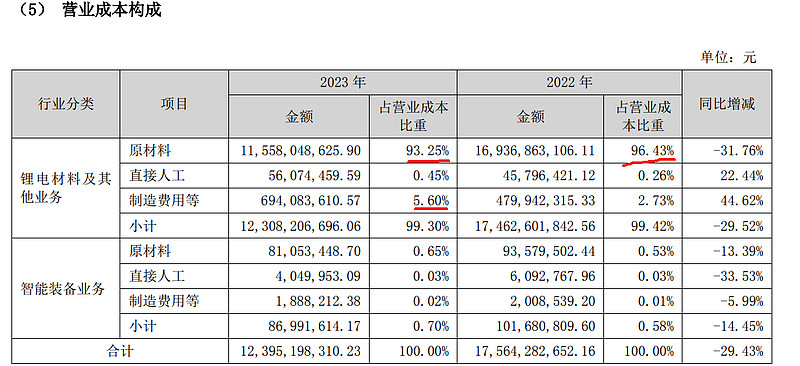

从销量来看与上年基本持平,但是收入下降了30%说明单价在23年下降了30%,主要是受原材料等同步大幅下降的影响(原材料成本占比93%以上),单位售价和单位成本同步下降,未影响公司的毛利率水平(这点比较好不然双杀了),但是影响了公司的毛利润总额。从报表来看收入下滑29%,扣非利润下滑15%,利润下滑幅度低于收入下滑幅度。

原材料占比非常高,原材料对公司定价影响比较大,可以理解公司相当于公司加适当加工费的方式定价

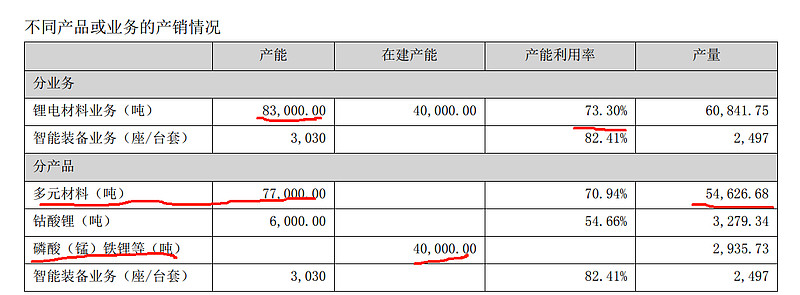

多元材料产能利用率只有71%比较低,在建项目主要是磷酸铁锂

前五大客户比较高

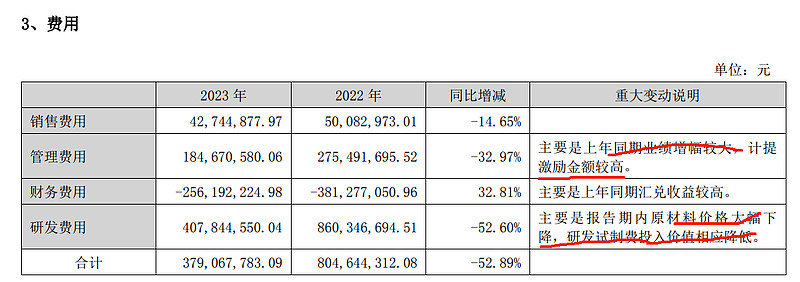

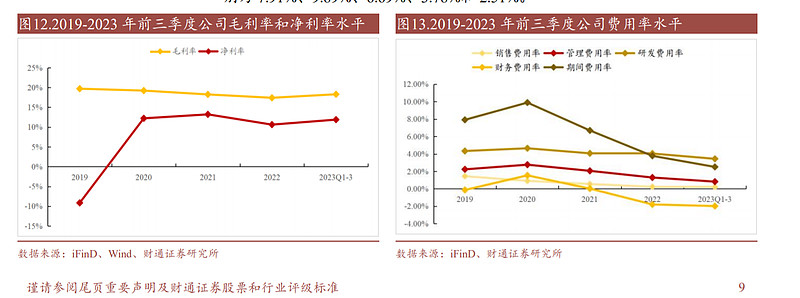

三费本年有较大幅度的下降,作为一个上百亿的收入公司,各个费用控制非常良好(好像还没见过费用率这么低的,医药公司都非常高的费用),销售费用基本没有说明不是销售驱动型不用投入销售资源。管理费用也很低。最近今年增长也不大。无长短期借款导致都是利息收入,货币资金超过50亿。不缺钱为啥还要做再融资?

三费合计3.79亿,占收入比例为2.5%。

最近5年毛利率都在18-19个点(境外收入占比30对稳定毛利率有促进作用),23年净利率由于费用减少的原因,净利率提升2个点。存货余额及应收款余额都比较小,周转快。具体见下表

融资以应对未来的资本投入?每年资本化投入14亿,利润23年才19亿,赚的钱都投入固定资产了。导致公司分红比较低,啥时候降低资本投入观察。

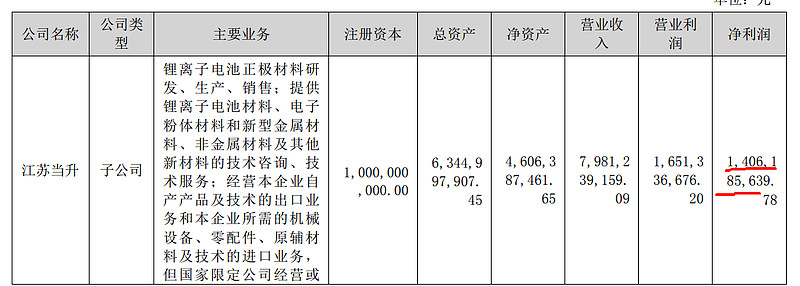

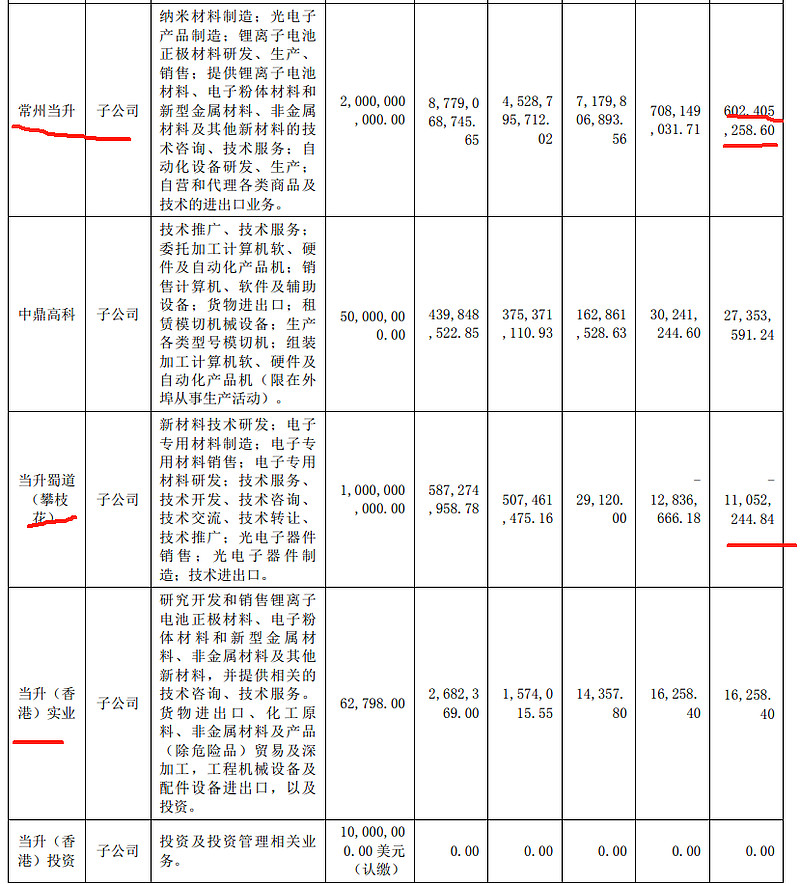

主要是江苏和常州赚钱。报告期稳步开展江苏当升四期工程项目及前驱体 扩产项目建设,实现前驱体扩产 200%及正极材料扩产 80%(产能扩的比较大,已投产),常州当升锂电正极材料生产基地二期高镍多元材料产能建设项目已建成投产。

攀枝花还在建设期,香港的投资是国外的也还在筹建期。

公司于 2023 年 1 月 30 日设立当升蜀道 (攀枝花),正式启动 30 万吨/年磷酸(锰)铁锂产能项目的建设工作,其中,首期项目计划建成年产 12 万吨磷酸(锰)铁锂生产线及配套设施,分三阶段建设。首期一阶段 4 万吨产 能项目部分生产线已完成安装正在进行调试工作。(后面8万吨还没开建,产销率地方也有披露),观察这个厂24年的效益情况,主要是新技术磷酸锰铁锂电池

报告期内,为进一步深化公司国际化战略布局,推动海外业务发展,满足海外市场供应链本土化需 求,经公司 2023 年第一次临时股东大会审议通过,公司拟在芬兰建成年产 6 万吨欧洲新材料产业基地 一期项目。公司将设立当升科技(香港)投资有限公司、当升科技(卢森堡)投资有限公司并通过其与 Finnish Battery Chemicals Oy 成立合资公司当升科技(芬兰)新材料有限公司,负责欧洲新材料产业基 地一期项目的建设及运营。截至目前,公司已完成当升(香港)投资设立(目前进展前期阶段)。当升(香港)投资将作为公 司海外项目的投资路径公司,服务于公司全球化战略布局的落地,为公司加快海外高端锂电正极材料产 能建设,继续卡位欧美等全球新能源高端市场奠定基础。

2023 年,公司持续 推进高镍产品迭代升级与成果转化——Ni90、Ni92、Ni93、Ni95、Ni98 等超高镍多元材料和中镍高电 压多元材料,配套用于国际著名电池生产商、车企的前沿产品中,技术性能指标处于行业先进水平,已 牢固占据全球顶尖的高镍多元材料供应链。

2023 年,公司在固态锂电正极材料领域实现了重要技 术突破,解决了固态锂电所面临的正极与电解质固固界面问题,实现了超高镍材料的高度单晶化,已批 量导入主要固态电池客户,产品已实现装车。同时,公司组建专门研发团队开展钠离子电池等新型电池 体系关键材料的研发,推出的新一代钠电正极材料采用特殊微晶结构前驱体,并通过材料结构调控解决 了钠电正极材料关键技术瓶颈,产品已完成工艺定型配合国内大客户开发顺利,性能指标行业领先,已 实现数百吨级供应。同时,公司持续加快新一代磷酸锰铁锂、富锂锰基、超高镍材料等新品推广速度, 目前已成功完成高端客户导入开发并持续放量,为公司未来持续健康发展奠定了坚实基础。

市场竞争加剧的风险:

市场参与者通过加速产能扩张和投资建厂步伐抢占市场份额,短期内导致锂电正 极材料行业同质化产能重复建设和市场过度竞争。尤其是近两年国内锂电正极材料产能快速扩张,造成 锂电正极材料产能结构性过剩,从而导致后续锂电正极材料行业竞争日趋白热化,市场竞争风险进一步 加剧。

欧美本土化政策带来的风险:

欧美地区先后出台了多 项电动车供应链本土化的相关法案,可能限制和管制今后进入欧美市场的中国区域 生产制造的产品。因此在未来可能会给公司产品出口欧美市场和海外建厂投资计划带来一定政策风险。

作为欧洲第二大新能源汽车市场的法国,发布了针对中国产新能源汽车的反倾销调 查,且对中国产新能源汽车免除补贴,导致对中国新能源汽车出口形成了一定压制。由于美国《通胀削 减法案》中海外敏感实体细则(以下称“《FEOC细则》”)更新,补贴车型在《FEOC细则》的影响下 大幅减半,市场普遍针对美国2024年新能源汽车市场需求下调了预期

除新能源电动汽车外,储能也是锂离子电池重要的应用领域。2023年储能市场需求呈区域分化形势: 国内市场保持高景气,而海外市场走弱。从2023年储能电池下游市场分布地区占比来看,中国储能市场 仍延续较高的装机增速,占比约52%;海外以美国和欧洲为主的两大市场需求增速陷入停滞,其中美国占 比约26%、欧洲占比约12%、亚太占比约5%、其他地区占比5%。储能领域持续稳定发展也带动锂电池与正极材料行业 不断突破,迎来更加良好的发展前景。

原材料价格波动的风险:

公司生产所需的原材料主要涉及多元前驱体、四氧化三钴以及镍盐、钴盐、锂盐、磷盐等资源,公司原材料成本占营业成本的比重相对较高。受宏观经济环境、行业供需格局变化以及市场各种因素的综合影响,原材料价格出现明显波动,预计未来价格仍处于波动状态,可能对公司经营业绩产生影响。

央企

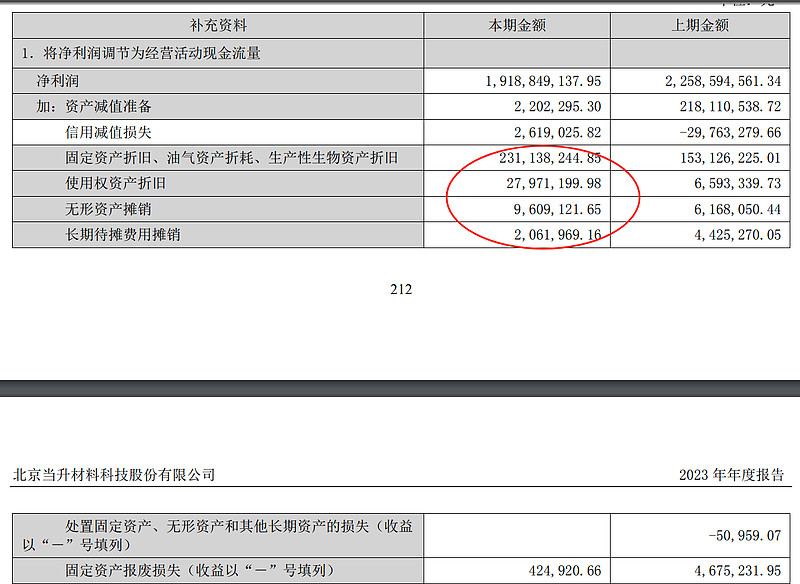

总折旧只有2.6亿,相当小了,经营杠杆很高,说明行业对设备和资产的投入要求不是很高,不是非常的重资产企业。

2023 年上半年盈利处于较高水平,显著优于行业。2023 年 H1,公司实现营收 84.02 亿元,同比下降 7.8%;实现归母净利润 9.26 亿元,同比增长 1.46%。在 Q1 锂电 行业需求下滑消耗库存和碳酸锂价格走低致库存收益收缩的情况下,公司盈利仍 优于行业平均水平,主要系公司客户结构优异,海外销量占比达到 70%(海外客户占比有这么高?),盈利水 平高于国内。且公司拥有较强的存货管理能力,库存水平维持低位(存货管理能力确实很强,23年末存货只有6.93亿),减值压力较 小,原料价格下降对利润整体影响较弱。2023 年 Q3 公司营业收入 41.42 亿元, 同比-16.74%,环比+11.63%;归母净利润 5.66 亿元,同比+0.03%,环比+14.38%; 扣非归母净利润 5.72 亿元,同比-15.06%,环比-10.56%。,业绩持续优于行业。

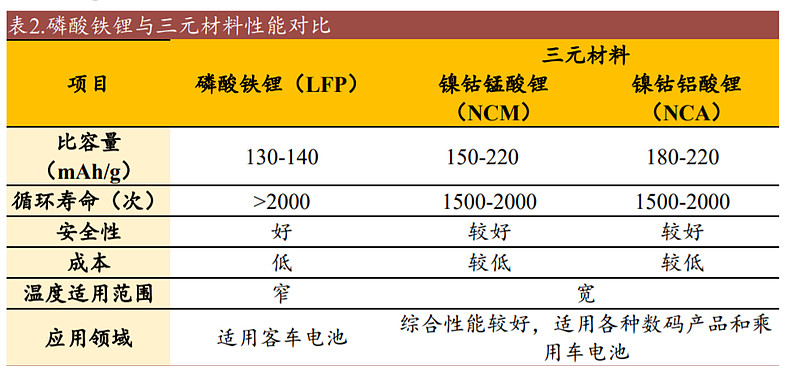

磷酸铁锂的理论能量密度约为 180Wh/kg,目前基本触及 瓶颈;而三元材料可以通过提高镍含量实现更高能量密度,理论比容量可以超过 280mAh/g

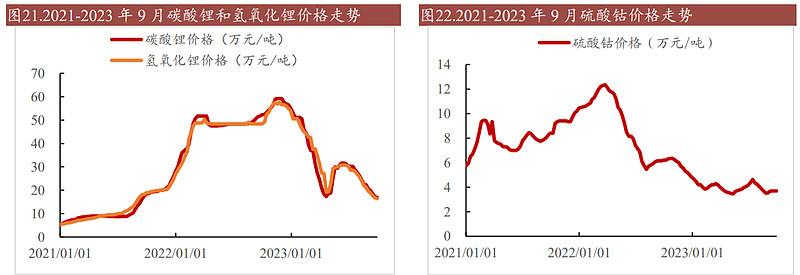

价格都是腰斩

当升以外资客户及终稿镍为主

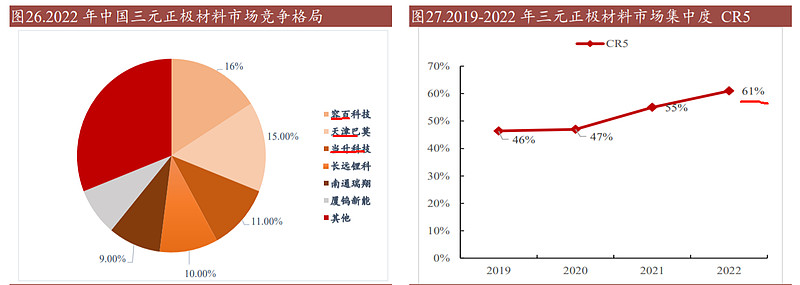

截至 2022 年 12 月,全国 TOP5 三元材料厂商分别为容百科技(16%)、天津巴莫(15%)、当升科技(11%)、 长远锂科(10%)、南通瑞翔(9%)。根据鑫椤锂电,2020-2022 年三元正极材料市 场集中度 CR5 分别为 47%、55%、61%,市场竞争格局逐年集中,期间上升了 9%。 2023 年 H1 中国三元材料产量 CR5 集中度较去年同期提升约 7 个百分点,CR10 集中度突破 90%。

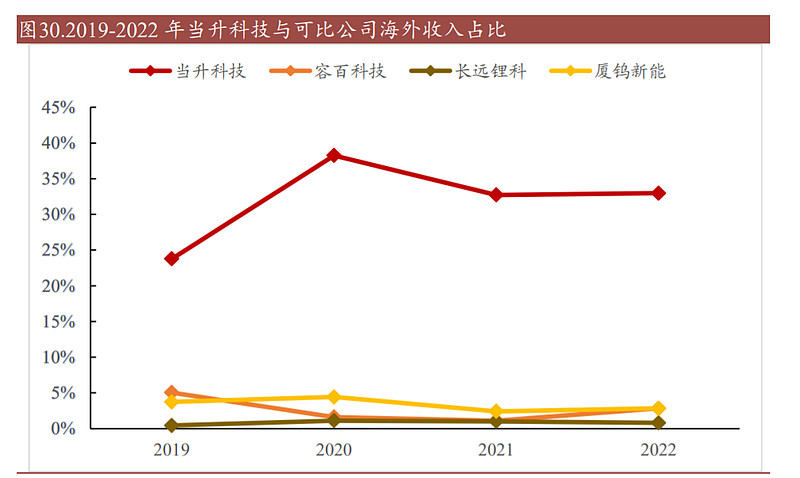

公司国际客户销售占比已超过 70%。2022 年 公司锂电材料实现海外销量约为 22 万吨,占锂电总出货量的比例达到 33.9%,海 外客户的渗透率远高于其他正极材料企业。

公司盈利仍 优于行业平均水平,主要系 1)公司客户结构优质,享受海外价格体系;且公司产 品品质高,能够享有较高的加工费。2)海外客户在供应商选取方面有较高的认证 要求,且注重长期合作关系,因此海外客户的粘性更强。3)汇率走向利好出口企 业,公司也可获得部分汇兑收益。此外,2022年海外新能源电动车渗透率不足10%, 仍处于发展初期,未来市场容量巨大。随着海外新能源车销量的快速增长并成为 全球主力市场,未来公司海外业务收入的占比有望持续提升,带来业绩新增量。

出海芬兰建厂正式签约,巩固公司在高端供应链的优势地位。与 FBC 在芬兰成立合资公司(当升方出资 70%,FBC 出资 30%), 负责一期项目建设,FMG 是芬兰政府全资公司,长期从事矿业及电池行业技术开 发并致力于发展芬兰的锂电子电池价值链。

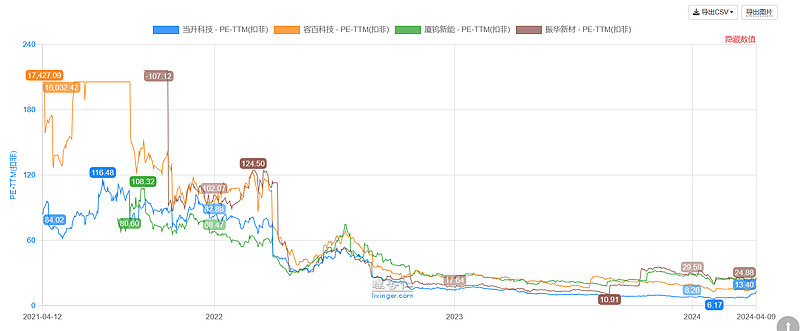

盈利预测区间比较大,说明机构分歧。

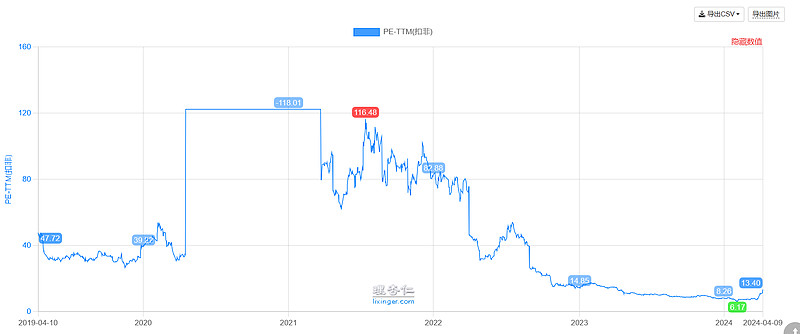

23年净利润19.8亿,目前市值265亿,静态PE 13.38倍。

当升估值最低为啥?$当升科技(SZ300073)$ $容百科技(SH688005)$