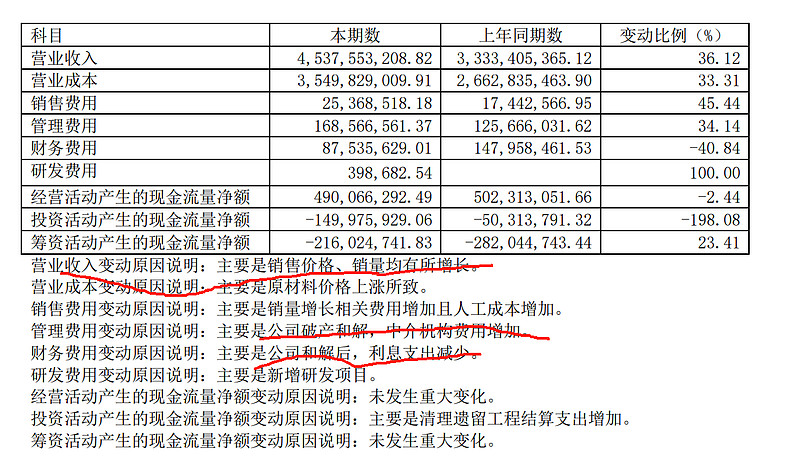

2022年实 现销售收入 453,755.32 万元,同比增加 36.12%;实现净利润 78,036.36 万元,其中归属于母公司 净利润 52,142.86 万元(少数股东权益不少);扣非净利润 27,880.62 万元,同比增长 323.49%;公司营业收入及扣非净利润创二十年来新高

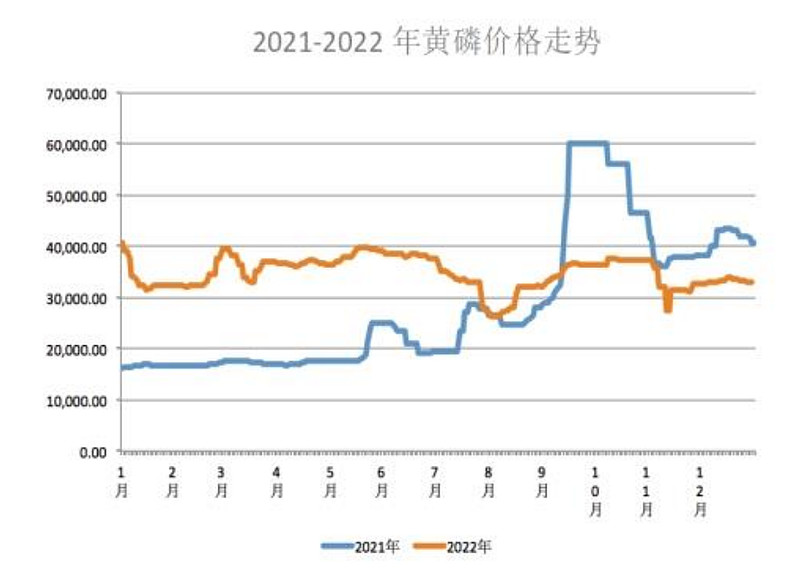

2022 年,得益于新能源汽车行业的爆发带来对磷系产业链相关产品需求激增,以及受政策限 电管控、安全环保检查和生态文明要求的严格执行等因素的影响,黄磷价格继续维持高位态势。弥勒工厂、宣威工厂、雷打滩水电站较大幅度超额完成年度利润目标指标;

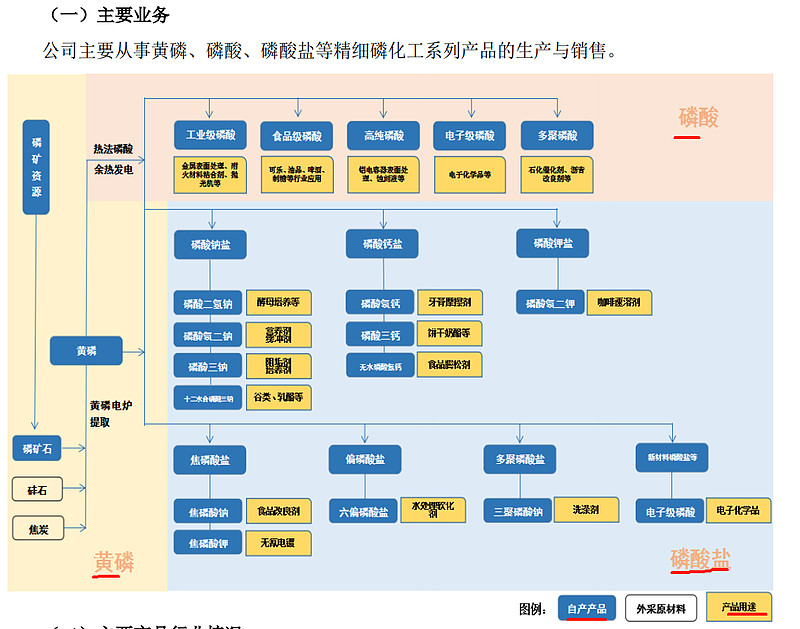

磷化工上游为磷矿石,中游为黄磷、磷酸,下游为各种含磷的终端产品。

1、磷矿石

全球磷矿石基础储量约 700 亿吨,我国是世界上第二大磷矿资源大国,约 33 亿吨,在规模上 仅次于摩洛哥。从地域分布来看,云贵川鄂四省的总储量超过全国基础储量的 85%以上,从而形 成“南磷北运,西磷东调”的基本格局。

为了优化供给结构,近几年国家以资源税改革以及环保督察的方式,规范化、严格化磷矿开 采程序,致使行业企业限产减产,磷矿石供给端不断收缩。同时,磷化工属于高污染行业,国内 小规模磷矿产能在环保要求日趋严格的环境下相继出清,小型矿山逐步退出,行业资源逐渐集中 化发展。

报告期内,以云南 28%磷矿石车板价为参考,1-12 月份,我国磷矿石价格持续上涨,年内高 点为 970 元/吨,相比年初上涨 73.2%。2022 年磷矿石价格同比大幅上涨的原因主要为:(1)磷 矿石新增产能多为自用,配套企业下游产品生产,加上部分省际流动限制政策,导致市场中磷矿 石外售量较少;(2)化肥需求刚性不减,新能源材料(磷酸铁等)新增落地产能较多带来增量需 求。

在新能源车和储能双轮驱动下,锂电池对磷酸铁锂正极材料及上游磷矿石的需求有望持续快 速增长。

2、黄磷情况

黄磷是生成高端磷系列化工产品的重要基础工业原料。国内黄磷产能主要分布在云贵川鄂四 省,云南是我国黄磷产能最大的省份,占全国总产能 50%以上。2022 年,我国黄磷价格处于历史 高位,黄磷企业生产积极性高,黄磷产量有所提升。报告期内,国内黄磷产量约 84 万吨,总产能 约 144.85 万吨。开工方面,因黄磷价格高位,企业利润空间充足,黄磷企业开工率在 57.99%附 近,较 2021 年提升约 1.96 个百分点,全年维持在较高水平。

黄磷企业开工率在 57.99%附 近,较 2021 年提升约 1.96 个百分点

3、磷酸情况

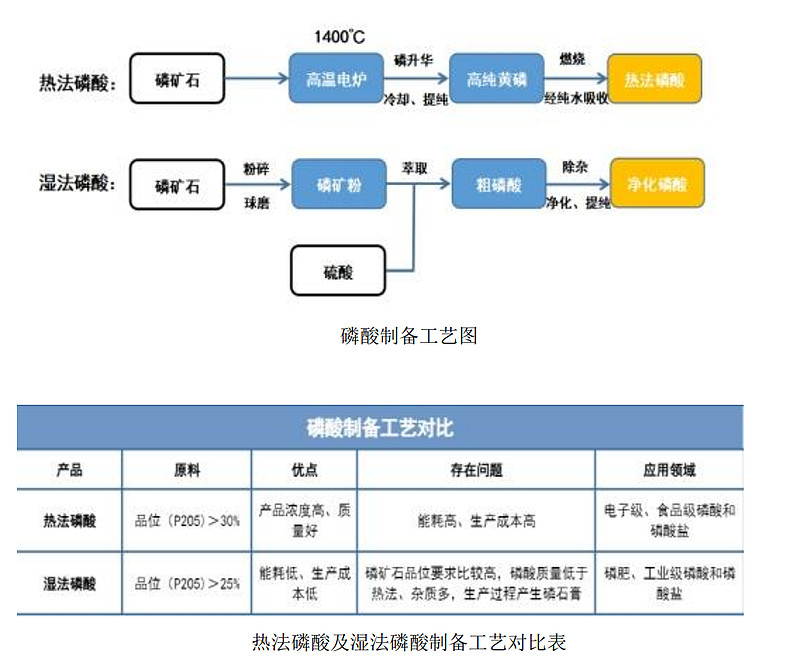

磷酸是含氧酸中最重要的一种,主要用于工业、食品、电子、制药等行业,也可用作化学试 剂。磷酸作为磷化工产业链最重要的中间体,根据纯度及含杂质量不同,可分为电子级、工业级、 食品级等。

磷酸生产主流工艺分为热法磷酸和湿法磷酸。

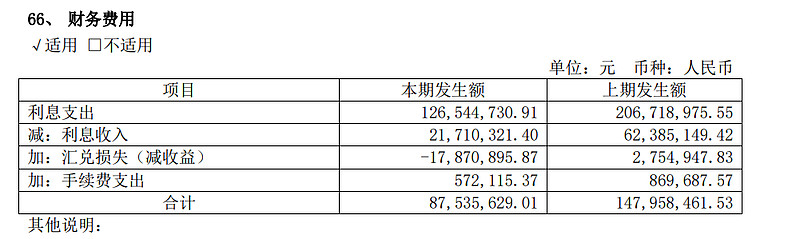

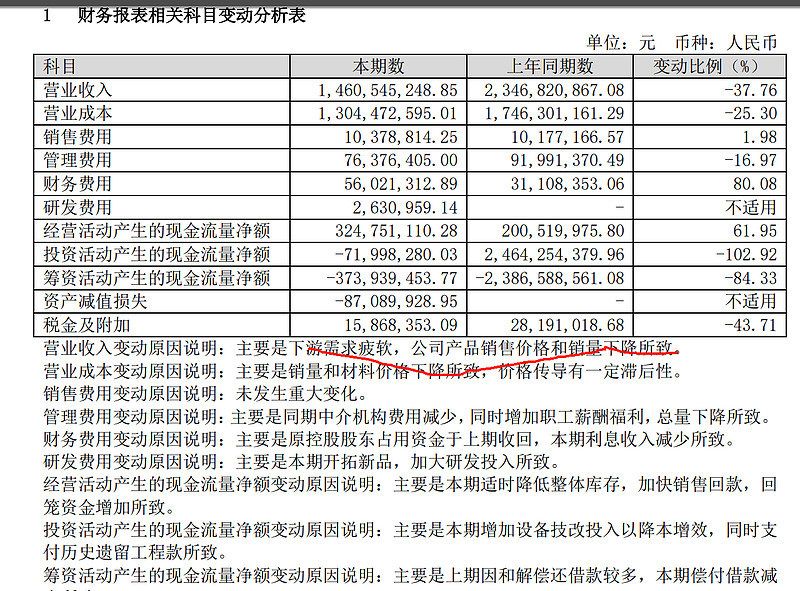

销售费用很低,财务费用较高主要是长短期借款超过15亿导致利息费用上亿。财务负担比较大。

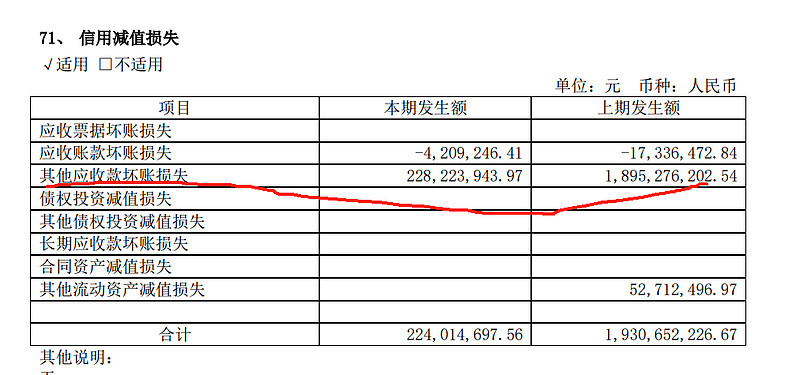

三费合计2.8亿元,占收入比例6.17%。毛利率20%,22年净利率比较低只有5%左右,主要是22年处理历史问题,信用减值损失计提2.2亿,后续不存在这个减值问题

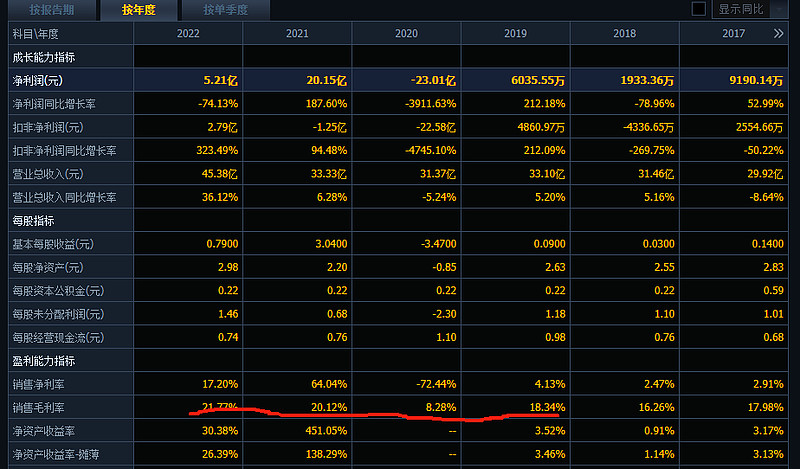

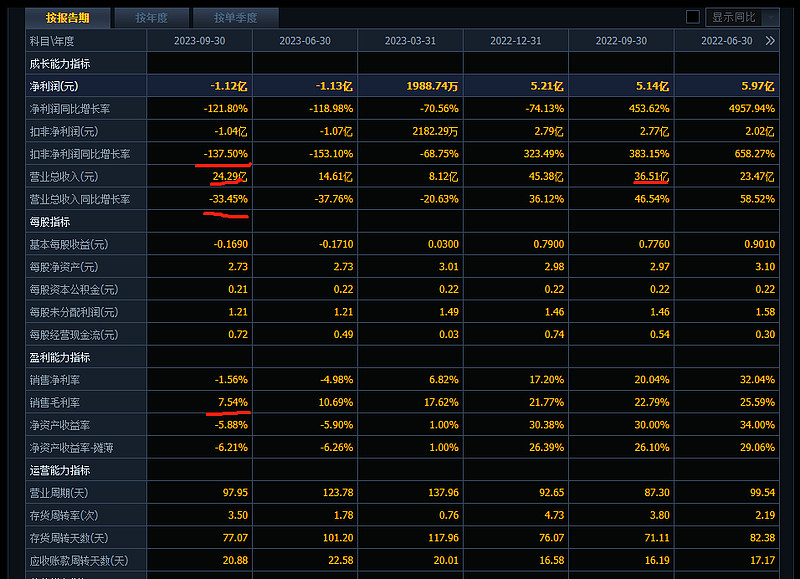

最近三年毛利率变动比较大,同时23年1-9月毛利率只有7.54%,主要是产品价格下跌原因?

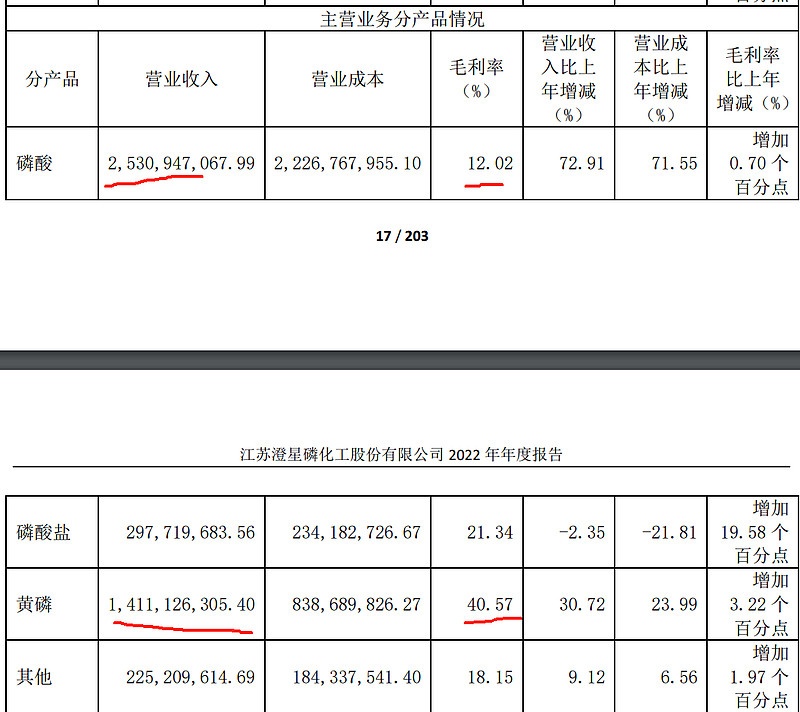

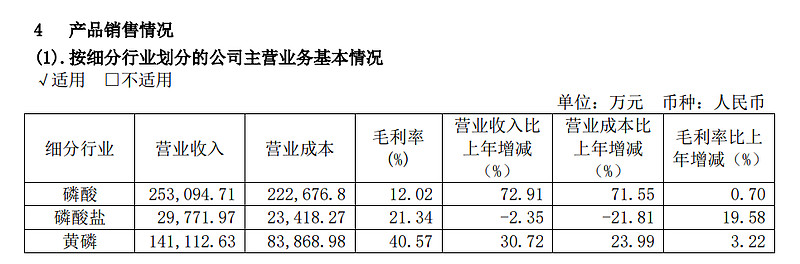

黄磷毛利率最高,自有矿的资源型的优势。磷酸毛利率只有12个点,毛利率不高。但是收入大幅增长。

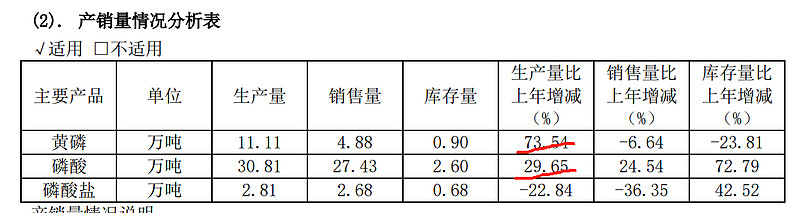

黄磷的库存量不对,销量只有生产的一半?销量没有增长

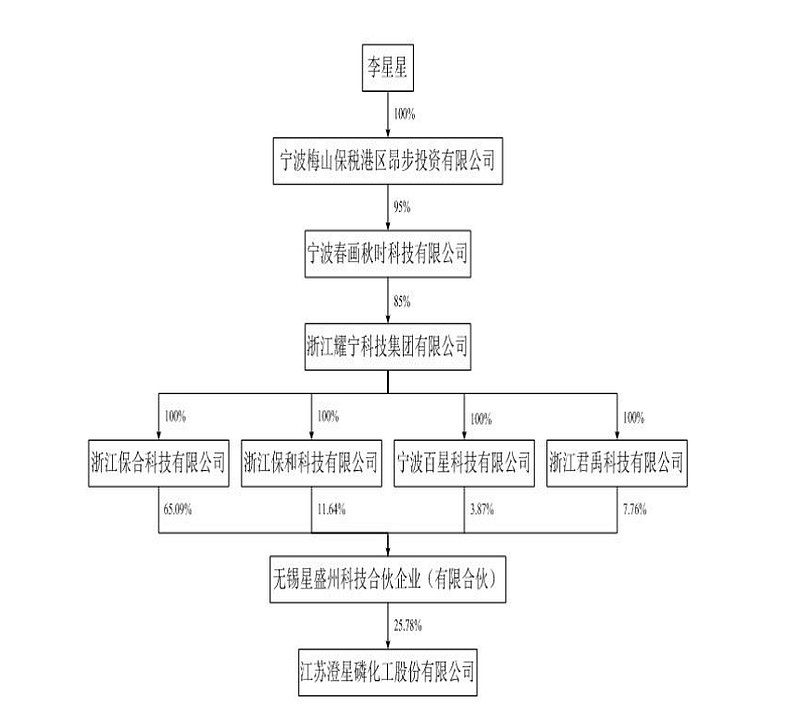

前五名客户销售额 89,826.39 万元,占年度销售总额 19.80%;其中前五名客户销售额中关联方销 售额 0 万元,占年度销售总额 0 %。尚未向吉利集团供货,后续呢?

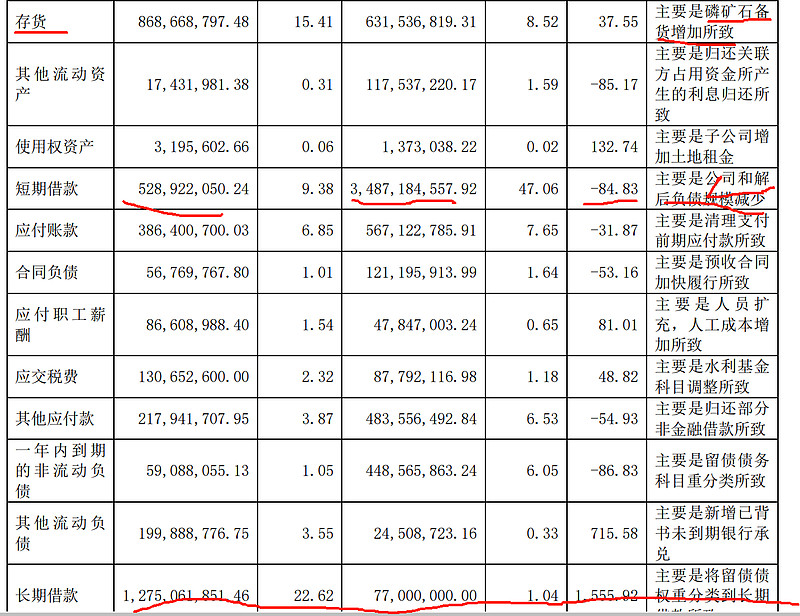

长短期借款合计17亿

我 国磷矿石储量占世界磷矿石储量的 5%,但开采量居世界第一,占到全球磷矿石产量的 40%,开采 量远高于储量排名第一的摩洛哥及西撒哈拉地区。我国现有磷矿开采企业 400 多家,2020 年前 12 名企业的合计产量占比超过 50%,其中年产量达到 500 万吨以上的公司有 4 家。

目前公司的磷矿资源主要集中在云南会泽、宜良等地区,磷矿开采主要满足公司自身生产需 要。

黄磷经过近几年发展,生产格局发生了一定的变化,报告期内,国内黄磷产能约 144.85 万吨。 黄磷是一种高耗能的产品,黄磷冶炼分电炉法和高炉法,我国以电炉法为主

在黄磷生产成本构成中,电力成本是第一大成本,占总成本的 40% 左右,其次是磷矿石和焦炭。由于黄磷生产的高耗能属性,黄磷生产一般分布在能源成本较低的 省份。黄磷开工率具有明显的季节性,由于单吨黄磷耗电量高,6-8 月西南地区丰水期电价相对 低廉,因此 6-8 月是黄磷开工旺季。

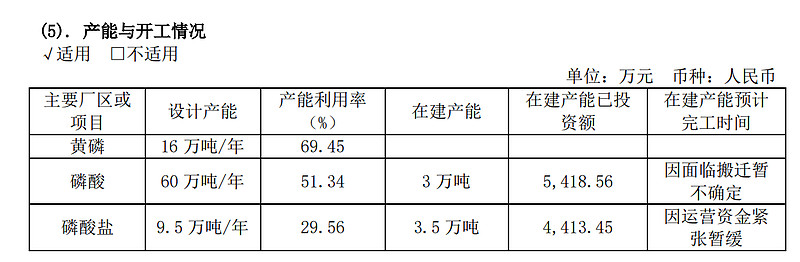

目前公司拥有 16 万吨/年的生 产能力(占行业10%,产量占比呢?根据披露实际生产了11.11万吨黄磷)。公司在云南省弥勒市配套建 有 15 万千瓦火力发电厂、10.8 万千瓦装机容量水电站、220kv 输变电线路等,在生产能耗领先的 前提下,大大降低了生产成本,为公司提供高产值黄磷打下坚实基础。

根据百川盈孚统计,我国磷酸总产能由2017 年的 434 万吨下降到 2022 年的 250.22 万吨,公司22年生产了30.81万吨,占比13%

公司各产品产能利用率都不高,导致毛利率偏低,固定成本分摊较高,主要原因是什么?

实际经营23年收入大幅下滑

吉利持股只有26%不是很高

历史问题处理

23年半年报:

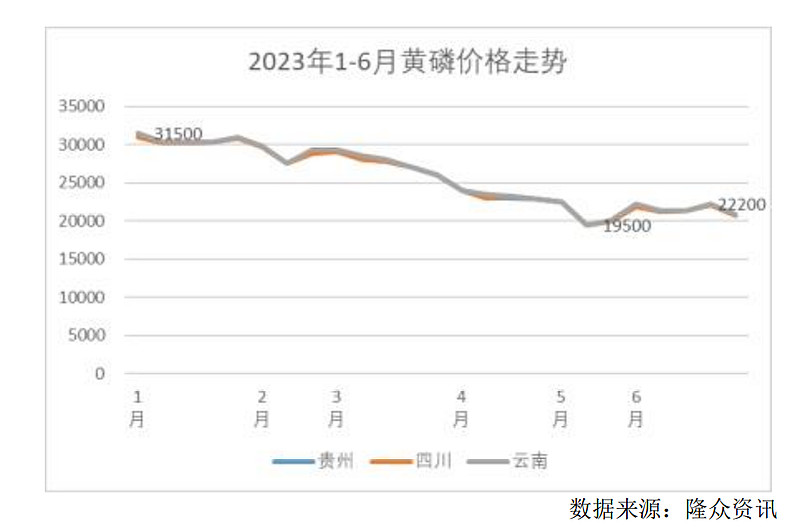

2023年1-6月,下游磷酸、三氯化磷及草甘膦等行情没有明显恢复情况下,整体黄磷市场价格受 此影响逐步下调;加之今年以来磷矿石企业持续挺价惜售,黄磷企业采购端承压;采购和销售双 向挤压情况下,市场黄磷价格难掩颓势。黄磷年初价格处于相对高位,高价受下游抵触情况下, 价格缓慢下滑,于五月份降至低位,每吨价格低于 2 万元。下游需求持续疲软,采购压价,多数 黄磷企业装置停车,降低开工,市场供应减少,在 6 月份黄磷价格迎来小幅回升

2023 年上半年,磷化工行业景气度下行及国内外市场需求持续下降。公司整体销量同比下降幅度较大,公司经营业绩出现亏损。公司黄磷、磷酸等化工产品销售 价格出现较大幅度下降,公司存货在报告期期末处于减值状态,公司出于谨慎考虑,依据期末成 交价格计提存货跌价准备。

同时,公司积极加快推进宜良县磷矿开采进度,降低磷矿石采购成本。力争下半 年取得较好业绩。

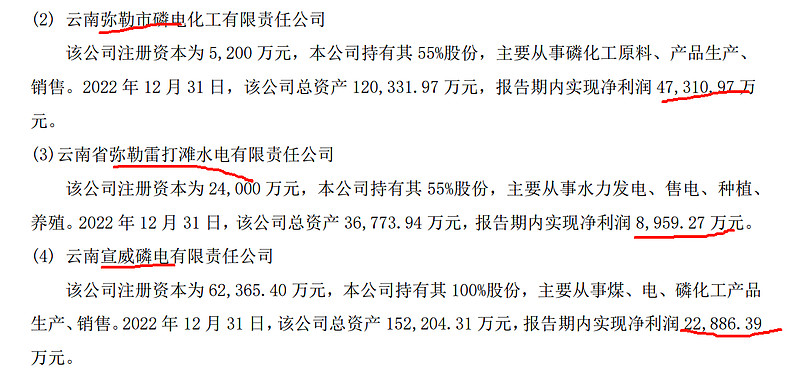

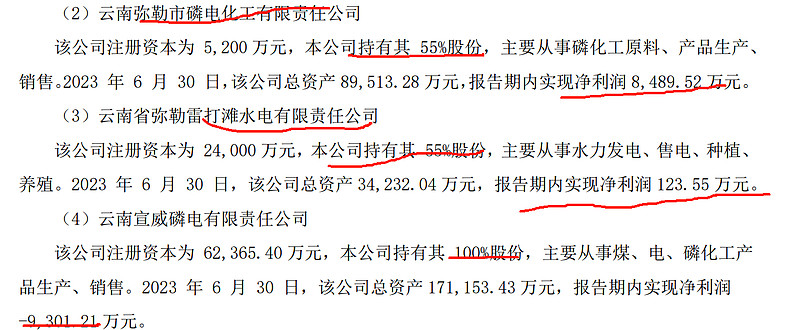

水电站利润怎么下降这么厉害?应该不是云南丰水季节导致,两个比较赚钱的公司公司只有55%的股份。也是一大缺点

预计 2023 年年度实现归属于母公司所有者的扣除非经常性损益后的净利 润-11,760.00 万元到-8,330.00 万元。(业绩预告披露:公司控股子公司云南弥勒市磷电化工有限责任公司 2023 年取得新的矿山 开采许可并完善审批手续,重启自有矿开采,进一步降低原材料成本,加之配套 水电站的电力成本等成本优势,使其有较强的风险抵御能力和盈利能力,对改善 报告期内归属母公司业绩有积极影响。)四季度盈亏平衡,三季度也是盈亏平衡。

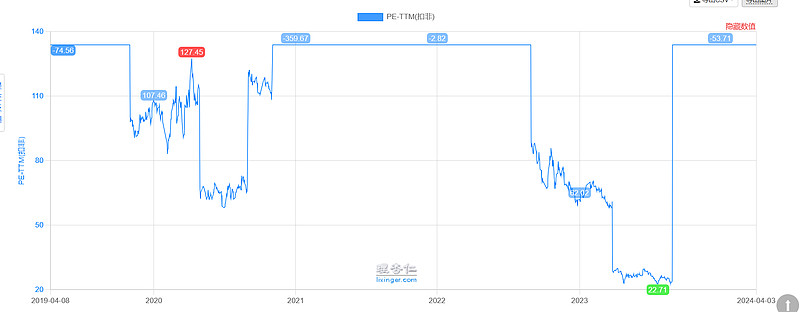

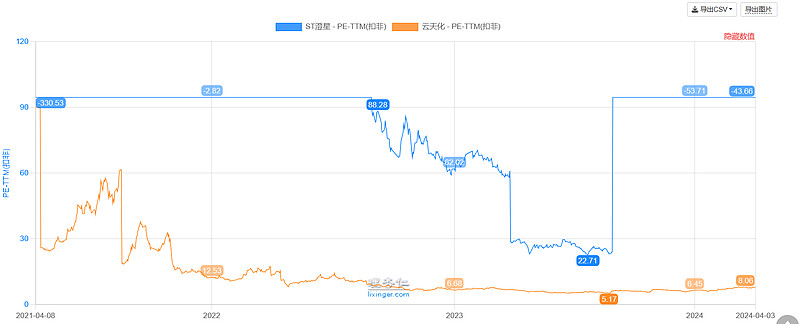

目前市值45亿,利润短期可遇见的天花板是3亿(22年利润水平),估值已经非常高(云天化估值只有8倍,长短期借款190亿是其估值低的一个原因,也在持续降低负债)。后续看点是吉利运作和炒作摘帽预期。这股票带帽市值要比摘帽高。也算是ST里面稍好些的公司,在ST里面话题度比较高,但是基于目前的产品和产量利润不存在爆发可能,只有炒作价值了。