一、价格和价值出现背离,是好的投资时点

我国高速公路公司中共有21家A股上市公司,13家H股上市公司,这其中A+H股上市公司有四家,为宁沪高速、深高速、皖通高速和四川成渝高速。在上文中我们已经分析过高速公路板块整体存在低估的现象(见上期【A股市场一个利润率高,含金量足,稳健发展,估值还便宜的板块】),那么在整个高速公路板块中如何选择相对更合适的公司呢?

通常在其他行业会把利润增速高、发展前景好作为挑选好公司的标准,但是高速公路和其他板块的不同是高速公路行业是一个上下限都非常有限的板块,通常既不会产生极高的收益,也不易出现较大的损失,因此单纯看行业前景、盈利增速可能不一定是好的方法。考虑到近期黑天鹅事件频发,疫情+高速公路免收通行费政策+油价大跌+全球股市大跌,很容易出现个股错杀的情况,如果企业自身经营没有问题,仅因外部情绪面、消息面而出现股价过低偏离价值,该企业就具备了更高的投资价值。

二、如何判断股价对价值的偏离、错杀

一个相对比较方便的办法是观察其本身的PB(市净率)估值,对于A+H股上市公司,用A股和H股的溢价率也是个很好的办法。

1.首先来说下什么是PE。

PE,即市盈率,是用股价/每股净收益(Price/EPS)的比值,也等于公司市值/公司净利润。用市盈率可以估算出投资通过公司利润回本的时间。当我们购买了一家公司的股票,就成为了其股东。假定我们以10元/股的价格购入一家公司股票,该公司每股每年都可以稳定产生1元的净利润,则在未来10年的利润总额等于当期的股价,这里的用股价10元除以每年每股净利润1元得出10,即为10倍PE。

2.为什么对于高速行业倾向用PB而不用P呢?

主要原因是高速行业的利润比较“虚”,而净资产相对比较“实”。净利润是利润表中比较靠后的一项,简单概括就是 “收入-成本-税金-四费(销售、管理、研发、财务费用)-资产减值损失-公允价值变动损益+投资收益±营业外收支-所得税=净利润”,可以看到净利润之前有巨多的科目可以做手脚。一个企业如果想调节净利润,有很多方式,比如高速公路企业可以通过调整折旧摊销对净利润产生巨大的影响,甚至直接决定当年盈利还是亏损。此外,高速公路企业在新建设或收购路产时,因为刚通车的收费公路通行量小,往往前期亏损,需要较长的培育期实现盈利,这种现象对当期报表也会有冲击。基于上述原因,PE未必是一个很好的高速行业估值指标。

3.为什么说高速行业的净资产相对比较“实”呢?

首先是因为高速公路是重资产行业,即使某一年度美化了损益表,对于当年的利润可能产生很大的影响,但是对于净资产的影响相对会小很多。

其次,一些常见的财务造假或者方便埋雷的科目,高速公路行业不太方便作假。比如:1.部分生产类企业通过虚增销售收入来虚增利润,而高速行业的收入主要来自通行费,车辆通行数据造假不易,且生产类企业造假可以在应收账款挂账,未来再通过应收转坏账掩盖,而通行费现金结算,不存在应收,一旦在此科目造假,现金流量表马上就露出马脚。2.部分企业通过并购扩大泡沫,代价是商誉扩大,而高速企业大多商誉为0。

此外,高速公路企业多为国有企业,和民企性质不同,对于管理者通常没有过度的激励机制,因此管理者也没有充足的动力为了盈利而过度调整报表。

4.用PB衡量的高速公路公司估值如何?

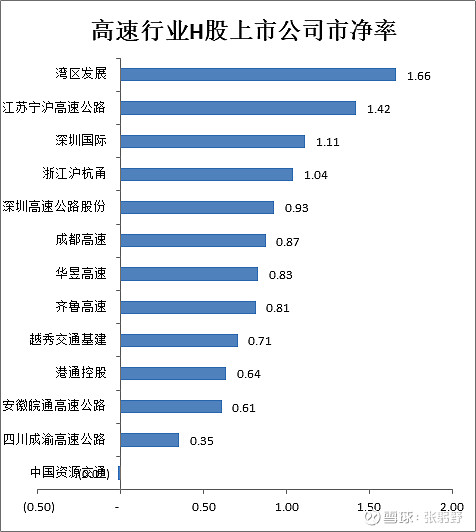

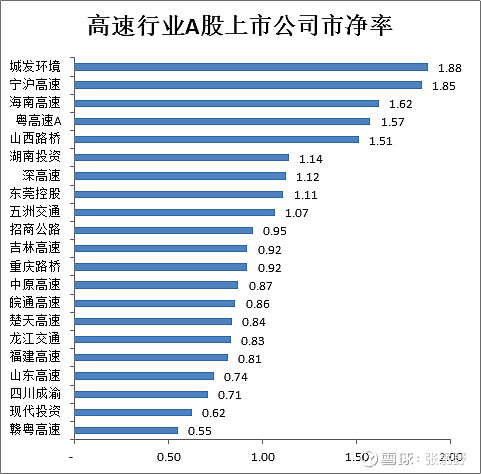

我们对A股和H股高速板块上市公司分别统计如下:

数据来源:Choice,溢银基金

数据来源:Choice,溢银基金

可以看到H股13家高速公司中,破净(PB<1)9家,A股21家高速公司中,破净12家,刨除基本没有价值的中国资源交通,合计还剩20家。整个板块都存在严重低估,也符合上期我们采用PE进行估值时的结论。

三、如何投资

1.选哪家?

仅从估值便宜的角度来说,这20家中,四川成渝高速便宜得离谱:H股公路板块倒数第二,仅强于连年巨亏的中国资源交通,PB值只有0.35,账面净资产基本上打三折就可以在二级市场直接购买。A股倒数第三,PB值0.71,板块内仅高于赣粤高速和现代投资。这让我们开始关注这家公司。

6.去哪买?

H股!

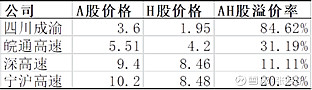

我们统计了A+H股上市的高速公路公司股价情况及AH股的溢价率。A股和H股之间的资金转换需要一定的成本,通常由H股持股转为资金并转回大陆的成本在10%~20%之间,因此通常认为A股比H股溢价的合理区间是10~20%之间,可以看到宁沪高速、深高速两家优秀的上市高速公路公司虽然都有下跌,但A股和H股之间的溢价率仍基本处在合理区间内,说明两边的投资者对这两家公司的定价是相对一致的。

而皖通高速和四川成渝高速两家,在A股和H股的投资人眼里发生了较大的定价偏差,尤其是四川成渝,溢价率高达85%。同样一家公司的股权,在A股买比H股买需要多花85%,这显然是不合理的。

高速公路公司AH股溢价率

数据来源:Choice,溢银基金

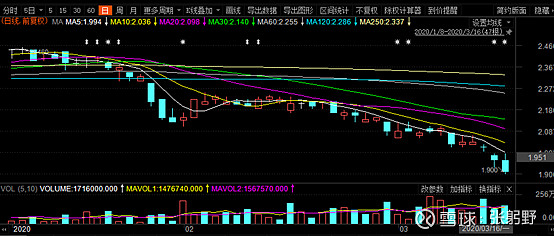

是A股涨价过多还是港股跌得太狠?查询股价可以看到,两市近期皆有一定下滑,但H股的价格下跌是一个长期较为连续的趋势。前期AH股同步下滑,原因预计是新冠疫情叠加高速免收通行费政策的影响,本身可能已经蕴含了市场的过度反应,在上期文章里我们已有提及,在此不做赘述。而年后这段时间,A股在开市当天随大盘大跌后,即逐步企稳,而H股仍在下跌,预计为受海外股市影响。然而,海外股市的大跌对于国内经济基本面,尤其是四川成渝高速公路公司的经营基本没有影响,该下跌是极为不理性的。AH股高达85%的溢价率将得到修复,而修复的方式预计不是A股下跌,而是H股上涨,这是超跌后的价格向价值的合理回归。

2020年以来四川成渝高速H股价格走势(截至3月16日)

数据来源:Choice,溢银基金

2020年以来四川成渝高速A股价格走势(截至3月16日)

数据来源:Choice,溢银基金

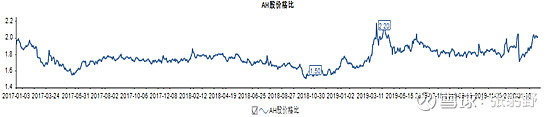

还有一点担心:该公司是不是长期以来都存在AH股高度溢价?目前的估值溢价何时会修复?我们统计了2017年年初以来的AH股溢价水平,可见: AH股价格比最低为1.50,最高为2.20,平均为1.76。而目前的AH股价格比已高达1.98(3月16日收盘价),处于高位且接近历史最高值;今天的溢价率高于这段期限内95.49%的时间。因此我们判断四川成渝高速H股的价格将向A股估值回归,在当前1.94元每股的价格下具有投资价值。

当然,不是说宁沪、招商等高速公路公司不好,只是短期内,四川成渝高速H股的价格相对其价值偏离更为严重,我们认为在当前价格下更具有投资价值。

数据来源:Choice,溢银基金

四、总结

1.高速公路板块整体存在低估。

2.市净率比市盈率更适合当前高速公路的估值。

3.高速板块内,四川成渝高速的低估可能较为严重。

4.四川成渝高速在H股的估值偏离较大,可能更具有投资价值。

(2020年3月16日,四川成渝高速H股收盘价1.940元)

五、风险提示

本文仅从估值及事件驱动的角度讨论四川成渝高速H股价格对价值的偏离问题,尚未对该公司做更加深度的研究。

躬野研究仅为个人学习交流,对外分享的平台,没有内幕消息。投资需要理性思考,依据自己的逻辑做出判断。