一、能源价格猛跌

这一周多以来,能源股从期货到股票,无不下跌惨重。趋势逆转甚至带来了众多CTA玩家策略的短期失效。

下跌的核心原因主要源于以下几点:其一是美联储收水。其二是市场对经济衰退的担忧加剧,需求削弱的预期加剧。这两点原因中,第二点更主要。还有两点原因,可能也有点关系:其一是欧洲那边大小鹅的局势有缓解,可能导致供给增加。第四点下跌的原因是:前期涨多了——一个很朴素的理由。

这几点原因对下跌的解释力,大概是15%、40%、10%及30%。剩下的5%算残差项。

二、老巴继续加仓西方石油

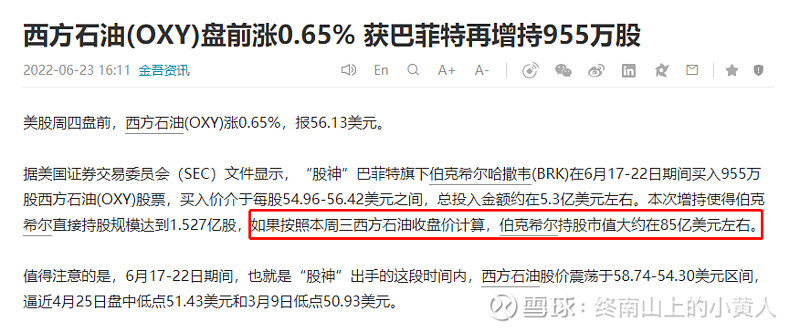

最新新闻,详情如下。巴菲特在接着买石油。

85亿美金。相较于持有苹果1000亿美金+的规模,肯定不算大。但是如果叠加雪佛龙的头寸,石油类资产在巴菲特的组合中,应该是第二梯队的。第一梯队是铁路和苹果,第二梯队就是石油和银行。可口可乐200多亿美金,算第三梯队。

三、国内看好能源类资产的私募

国内有很多私募也都显示了对能源类资产的看好。代表性的点几家:百亿私募宽远、希瓦以及可能包括王亚伟的千合;根据路演观点,仙人掌也有持仓可能性。华安合鑫、岁寒则是旗帜鲜明地表达了看好,坚定地站在了老巴一边。有其他管理人观应补充。@梁宏 梁老板最近的论述真不少,而且据说买的很早,似乎并不像网友调侃的“被套了”。

核心逻辑:估值有安全边际、利润可能超预期(源于供需缺口)、分红保障等。详细的逻辑,最新华安合鑫的路演可以看看,我觉得阐释的还是挺详细的:再探“黑马私募”:华安合鑫的“专注企业核心价值”该如何立体化理解?

四、多空对决非常明显

其实看下来,美股那边,关于资源股的多空声音争论似乎不是很激烈。核心原因我觉得是:科技股也在跌。甚至跌的更多![]()

那还有啥说呢?科技股多头会被质疑:自己先照照镜子。。。。

但中国的情况就不太一样了:赛道股那么火,坚守低估难免被质疑。尤其是这两周。A股频频“独立”,风能光伏强势领涨,投资人满怀预期等基金净值。到最后:就这??????

五、我的观点

看多。但最新没有仓位。但随时准备做多(如果有空余仓位)。

原因:(1)我觉得大佬们算账的逻辑更坚实,相对于市场所传的“经济衰退”的逻辑而言。(2)作为对技术分析有一定信任度的人而言,我觉得很多能源股的走势依然非常可为。比如珊妹(不作为推荐)。