老凤祥的经营一直比较稳定,年报分析也很难有新信息出来,持有的另一个B股古井贡业绩挺炸裂,但写文章的人太多,很难写出新东西,导致写文章的欲望降低,只能挑一些自己感兴趣的点写。

一、收入利润情况

2023年收入714亿,+13.4%,净利润22.1亿,+30.23%。利润增速大幅超过收入增速。主要原因是毛利率达到8.3%,提升了0.72%, 关注的第一个问题,毛利率提升是周期性的,还是收入结构改变带来的提升?通过收入拆分可以看到,黄金首饰收入581亿,+15.4%,对应的毛利率提升了0.71%,黄金交易收入127.5亿,增长5.5%,毛利率基本没变,可见总体毛利率提升主要是黄金首饰收入占比提升导致的,黄金首饰毛利率提升的贡献少一点。

二、净资产收益率、分红率

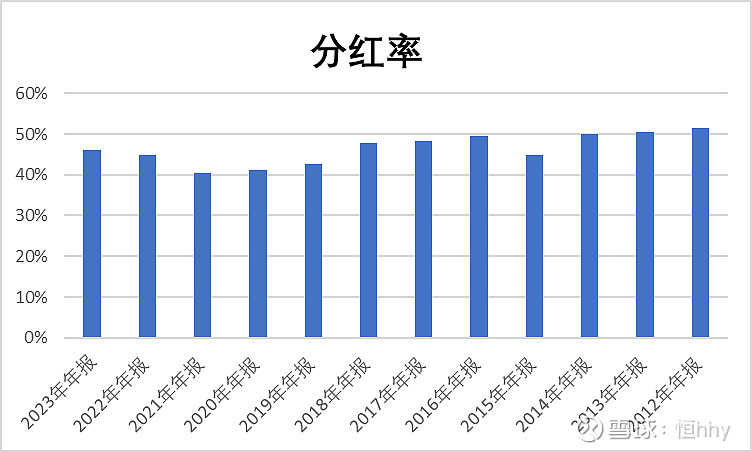

净资产收益率20.5%,重回20%以上。一如既往的优秀,如果看看控股子公司上海老凤祥,186亿总资产,77亿净资产,26亿净利润,ROE=33.7%,心里还是有点酸酸的。 分红率46%,比去年提升一点,是近五年的高位,算是满意吧,毕竟公司是有提升分红率的能力的,只能等等看中报的时候会不会打破常规,进行分红。

今年对公司分红比较满意的一个点,公司把子公司上海老凤祥的分红率降低了,降到了57%。

一个公平的逻辑是,既然除了上海老凤祥公司,其他业务并不需要大的投入,而且母公司账上已经有了30亿,那么上海老凤祥分红给老凤祥上市公司的钱要尽可能分给上市公司的股东。

如果上海老凤祥发展需求资金,那就降低分红率。之前的模式是,上海老凤祥大比例分红,少数股东拿走分红,上市公司把一部分分红回馈给上市公司股东,一部分放在母公司账上,或者借给上海老凤祥,每年利息只有2000万左右,母公司账上现金收益率不到1%,利用率太低。

今年一个好信号是,上海老凤祥分红率“只有”57.2%,而上市公司的分红率达到了46%,母公司只留存了1.47亿的资金,是个好现象。

三、经营性现金流、存货

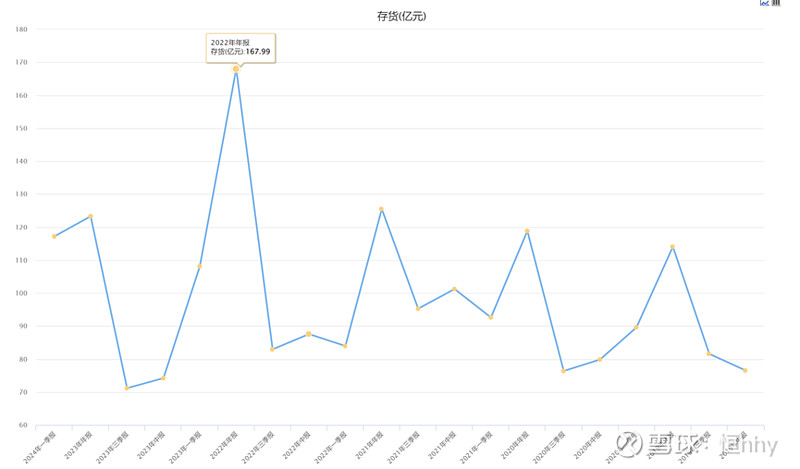

经营性现金流72亿,增长648%,其实对于老凤祥这个企业来说,不用太关注经营性现金流,应收账款和固定资产都不多,每年净利润存在的形式,要么是现金、要么是存货黄金,现金和存货黄金之间相互转化影响经营性现金流。

2023年经营性现金流大增,是因为存货从2022年末168亿减少到123亿,因为2022年公司已经感受到代理商采购量会明显增长,提前备货了,2023年末存货减少。

一个稍微特殊的信息是,2024年一季度存货比2023年底稍微降低,往年一般是一季度存货大幅下降。看下面存货图形,一般每年底存货都是一个尖峰,今年的图形是两个高峰?可能是今年渠道订货节奏有变化?一季度比例下降一些,二季度比例上升一些?现在只是各种猜测,等今年中报出来就知道结果了。

四、其他

老凤祥2023年网点数量净增加385 家,达到 5994 家,同比增长6.8%,估计未来几年增速5%左右,进入低速增长时代。

希望上市公司未来能加大回馈股东的力度。

今年一季度收入增长4.4%,净利润增长12%,估计全年净利润在24-25亿左右。对应现在148亿左右的B股估值,6倍多PE的,还要啥自行车~