发布于2023-10-26 14:07

青岛啤酒成立于1903年,是我国最早成立的啤酒企业之一。对于青岛啤酒这个品牌,可以说是家喻户晓,它也是A股唯一一家千亿市值的啤酒企业,比第二的重庆啤酒高出接近3倍,营业收入和净利润在A股市场也属于独一档的存在。不过,和港股上市的百威亚太、华润啤酒相比,市值、营收、净利润都有一定的差距。而且盈利能力、成长性,也并不比其余啤酒企业高多少,反而比嘉士伯控股的重庆啤酒在各方面都优于青岛啤酒。

下面我们来看一下青岛啤酒与A股市值靠前的另外两个企业之间的业绩对比:

一、啤酒行业需求减少,企业成长性较差,营收和净利润整体增速不高

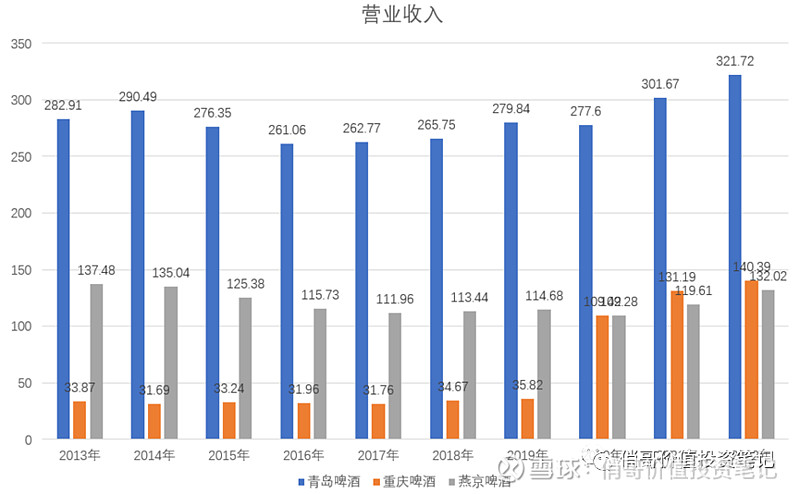

1、营业收入增长速度非常缓慢

从下面的数据可以看出,青岛啤酒的成长性并不高,营业收入在近10年里面,仅仅增长了13.7%,而且这个增长也都是最近三年之内才开始的。

重庆啤酒是由嘉士伯控股,经历了资产重组的过程,并入嘉士伯在国内的资产后,营业收入也上升了一个巨大的台阶,而之前的成长性和青岛啤酒没有多大的差异。

燕京啤酒是表现最差的,近10年的数据来看,营业收入下降了4%,不过最近3年的增长速度并不比青岛啤酒差。

这么低的增长速度,一方面是受各种酒类的冲击,像白酒、红酒、洋酒、酒精饮品等等的冲击;另一方面也是人们基于健康生活的追求,减少了酒精这一类产品的需求。当然还有价格变动等等方面的影响。最终使得啤酒的产量逐年下降,2013年全国啤酒产量达到最高峰的5062万千升,到了2022年这个数据变成了3569万千升,减少了接近30%的产量。啤酒行业未来依旧会受到需求减少、竞争加剧的多重挤压,很难有太高的增长。

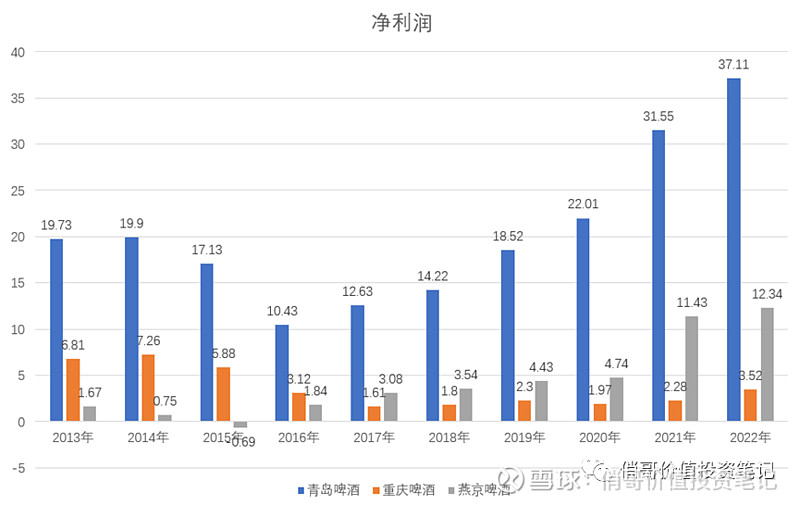

2、净利润增速远超营业收入

一般来说,营业收入缓慢增长,净利润的变动趋势应该也差不多,但实际上青岛啤酒的净利润增速远远高于营业收入增长速度。

从具体的数据来看,青岛啤酒净利润在2016年跌入低谷之后,开始逐年双位数的增长趋势。如果按最近10年的数据来计算,共计增长了88%。如果按2016年开始的数据计算,青岛啤酒年化复合增长率达到了23.6%。

重庆啤酒的净利润最近10年增长了6倍多,不过这也是基于并入嘉士伯资产之后才达到的,不具有可比性。

至于燕京啤酒,净利润的增长速度还低于营业收入,最近10年的净利润下降了48%。

二、经销商和职工数量逐年缩减,企业费用投放减少,盈利能力逐步提升

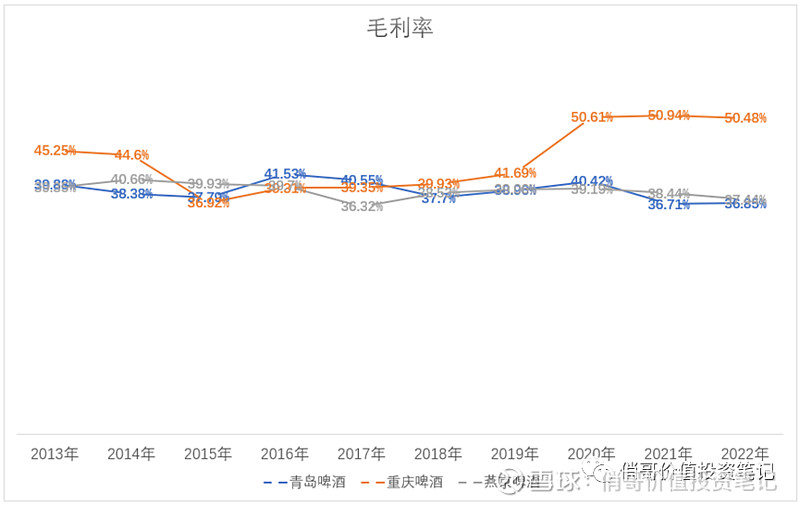

1、毛利率受原材料价格影响大,近年来有一定的下降

三个企业的毛利率差距比较大,其中青岛啤酒和燕京啤酒的毛利率比较接近,在37%左右。而重庆啤酒,由于是外资品牌控制,基本上是占据中高端市场,毛利率达到了50.5%,比青岛啤酒高出了13.5%左右,盈利能力的差距不是一点点大。

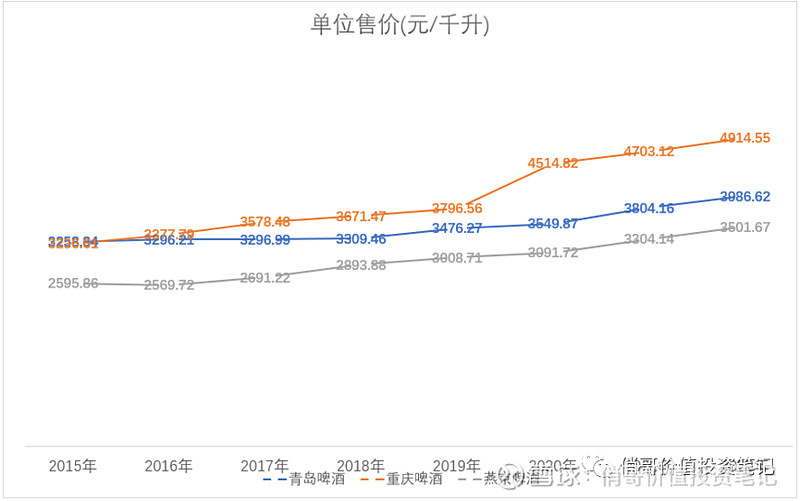

毛利率的差距主要体现在两个方面,一个是单位售价,另一个是单位成本。

(1)从售价来看,受益于消费升级的影响,消费者日益注重啤酒产品的健康、新鲜度、品质等等方面,中高端市场在不断扩大,啤酒销售单价也逐年上升,三个企业的价格都是逐步上升的趋势,尤其是重庆啤酒,在并入嘉士伯资产以后,价格更是直线上升。

按2022年的单位售价数据来看,价格最高的是重庆啤酒,达到了4914.55元/千升,其次是青岛啤酒3986.62元/千升,最后是燕京啤酒3501.67元/千升。单位售价的差距非常大,重庆啤酒比青岛啤酒高出接近1000元/千升,青岛啤酒比燕京啤酒高出接近500元/千升。

这个售价的差异,也从侧面反应了品牌定位的差异。嘉士伯控制的重庆啤酒,主要经营中高端啤酒,产品销量里面有88%左右的比例是中高端。而青岛啤酒以前主要集中在提升市场占有率,中高端发力较晚,也就在最近几年中高端才增长比较多,目前的中高端占比只有36%左右。

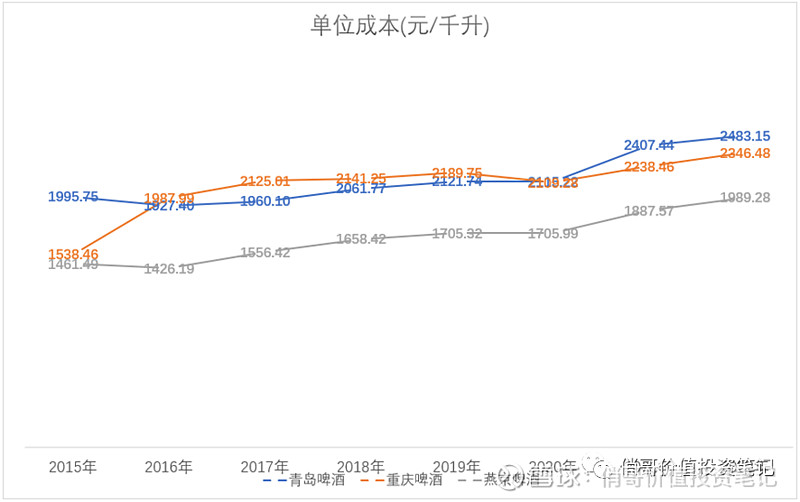

(2)从单位成本来看,三个企业的成本也是呈现上升的趋势。其中,燕京啤酒的单位成本是最低的,比最高的青岛啤酒低500元/千升左右。青岛啤酒和重庆啤酒的差距不大,大概在100元/千升的差距。

啤酒的成本构成里面,原材料成本占比65%以上,制造费用、人工成本等等合计只占不到35%的比例。原材料里面,34%左右是酿酒原材料,66%左右是包装物。正常来看,青岛啤酒采购规模是最大的,生产规模也是最大的,应该原材料成本、制造成本、人工成本都是最低的才对,现在单位成本却是三个企业里面最高的。

通过对具体成本项目的分析,发现其中最大的成本差距主要来自于酿酒原材料成本,而这个成本受原材料产地的影响非常大。以2022年的数据来看,青岛啤酒的单位原材料成本达到1651.05元/千升,重庆啤酒是1523.83元/千升,燕京啤酒是1264.39元/千升。(单位包装成本上面,青岛啤酒和重庆啤酒基本上一致,燕京啤酒没有披露数据)

由于青岛啤酒原材料里面的酿酒材料主要是依赖进口,而且进口的比例不低,所以造成原材料成本高出另外两家企业。重庆啤酒应该也有很大比例的进口原材料,不然原材料成本不会这么接近。而燕京啤酒的原材料成本这么低,大概率是进口原材料的比例不高。特别是疫情期间,海外进口原材料的价格大幅上升,导致青岛啤酒这三年的成本也突然大幅增长。

当然,除了原材料进口以外,也有可能青岛啤酒的企业性质,导致采购上面有很多不相关的费用存在,最终原材料采购单位成本比同样是进口原材料的重庆啤酒还高出100块。不过,这个没有办法证实,也仅仅只能作为一个猜测而已。不然真的很难解释,青岛啤酒64%比例的低端产品,原材料成本还比重庆啤酒这种12%低端产品的企业还要高。

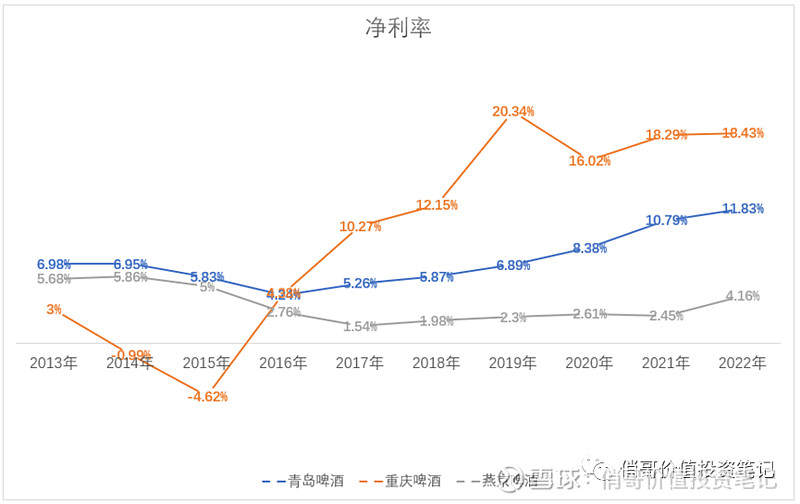

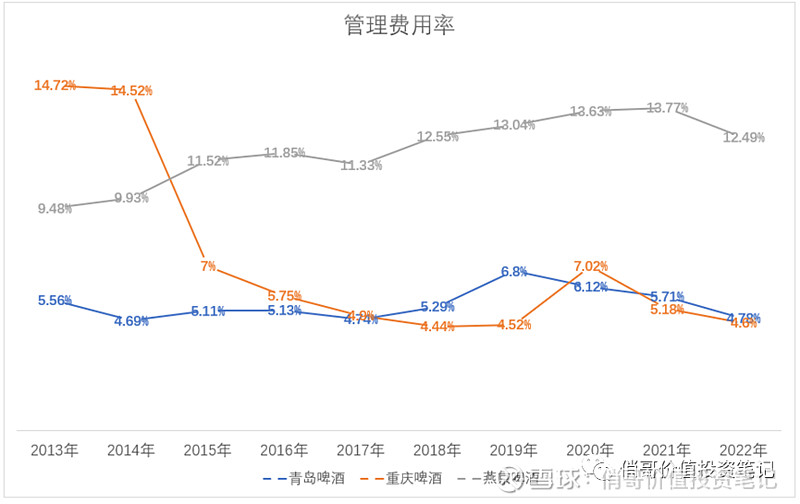

2、管理效率提升,费用率逐年下降,带动净利率稳步提升

(1)三个企业的净利率变动趋势比较类似,基本上都在2016年前后达到最低点,然后开始逐年上升。

其中重庆啤酒的净利率是最高的,经过资产重组后,净利率大幅攀升,达到18.43%,比第二的青岛啤酒高出6.6%,比第三的燕京啤酒高出14.27%。燕京啤酒至今还未达到2013年的水平。

(2)净利率的变动趋势,和毛利率变动有着较大的差异,最主要的原因是青岛啤酒的效率有着很大的提升,费用率逐年下降。

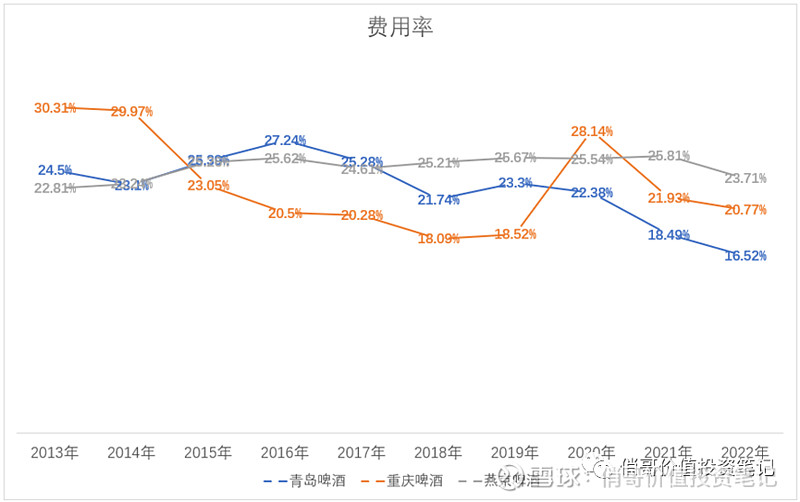

三家企业里面,青岛啤酒的费用率是长期处于下降趋势,重庆啤酒有过一段时间的下降,不过资产重组后有了一点上升,燕京啤酒有过一定的波动,但整体水平没有变化。不过,如果结合2020年左右的会计政策变更,将运费从销售费用转入营业成本,那燕京啤酒是整体费用率是上升的趋势,其余两家依旧是下降的趋势。

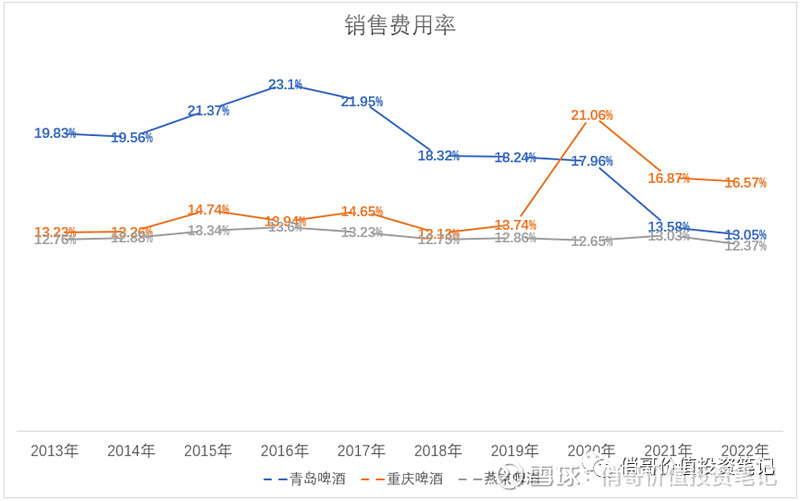

(3)对于啤酒企业来说,研发费用和财务费用的占比非常低,差异主要是销售费用和管理费用两个方面。

青岛啤酒的销售费用有非常明显的下降趋势,管理费用基本上维持相对稳定。

重庆啤酒的销售费用在重组之前和燕京啤酒比较接近,但重组后有了较大的提升,是三个企业里面最高的。管理费用却有了非常大的下降,是三个企业里面最低的。

重庆啤酒的销售费用率是三个企业里面最少的,而且基本上维持相对稳定。管理费用却是三个企业里面最高的,而且还有着不断上升的趋势。

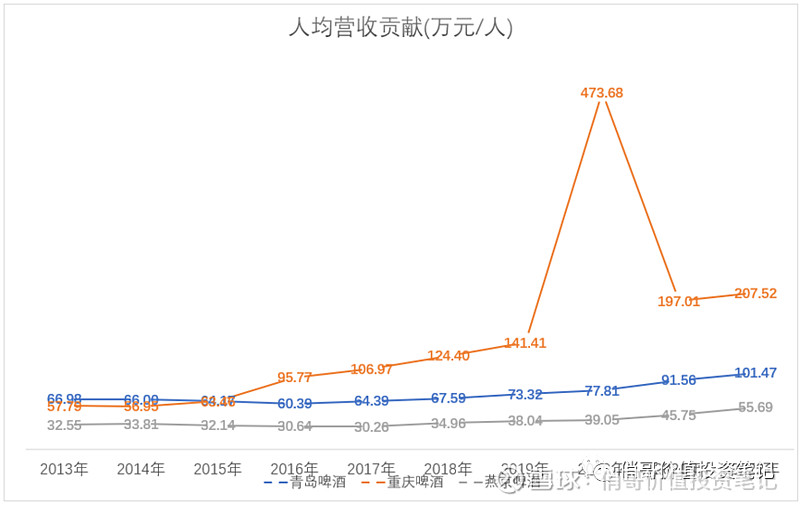

(4)费用率的下降,意味着管理效率有着较大的提升,主要是青岛啤酒在维持营业收入水平的同时,大幅缩减了职工数量和经销商数量。

在近10年的时间里面,青岛啤酒近10年缩减了25%的人员数量,重庆啤酒由于2013年就被嘉士伯收购了,当时人数就有了很大的裁减,因此这10年的人数上涨了15%,不过总员工数量依旧只有青岛啤酒的1/5左右。燕京啤酒近10年缩减了44%左右的人员数量,大概是青岛啤酒总人数的75%左右。

通过对人员数量的缩减,三个企业的人均营业收入水平大幅提升,都呈现长期上升的趋势,不过三家企业之间有着巨大的差距。重庆啤酒的人均营业收入达到207.52万元,是青岛啤酒的2倍多,是燕京啤酒的3.7倍。

除了员工数量缩减以外,三家企业的经销商规模也发生了较大的变化,单个经销商的贡献也有很大的差距。不过由于披露数据的不一致,因此只能对比某几个年份。

青岛啤酒在2018-2022年期间,经销商数量减少了3724家,目前依旧有11826家,平均单个经销商的营收贡献为272万。

重庆啤酒在2018-2022年期间,经销商数量增加了2220家,目前经销商数量为3055家,平均单个经销商的营收贡献为460万。

燕京啤酒在2020-2022年期间,经销商数量增加了450家,目前经销商数量为8273家,平均单个经销商的营收贡献为160万。

不管是人均营收贡献,还是单个供应商营收贡献,重庆啤酒都超出另外两家非常多,青岛啤酒处于中间的位置,至于燕京啤酒,和其余两家的差距太大了。

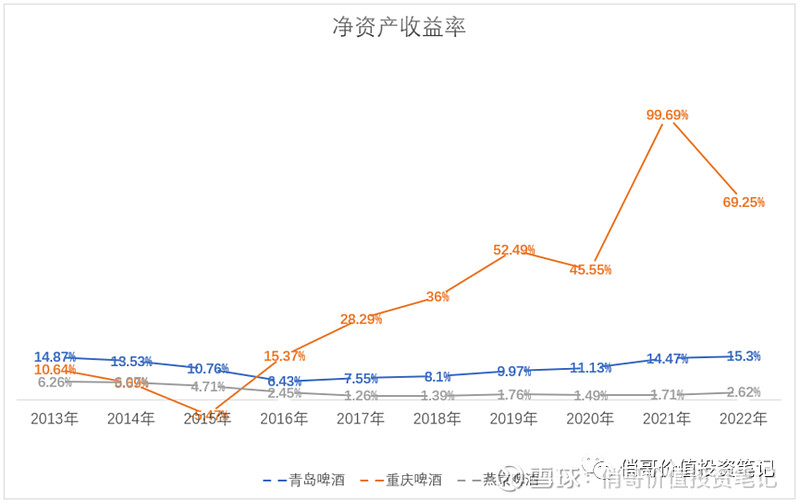

3、净资产收益率逐年提升,不过受限于现金类资产太高,而产生的收益太低,导致净资产收益率提升较慢。

青岛啤酒的净资产收益率和净利率的变动趋势比较一致,都是在2016年达到最低点,然后一路上升。

重庆啤酒得益于资产重组,净资产收益率超级高,差不多是整个A股里面排行前20 的企业之一,不过这个净资产收益率暂时无法确定是否可以长期维持下去。

燕京啤酒的净资产收益率虽然2017年之后也有一点点上升,但是净资产收益率实在太低了,仅有2.6%左右。

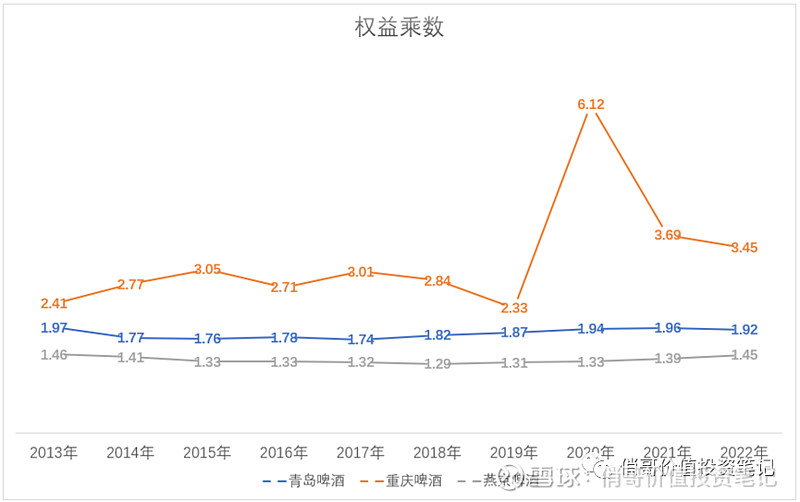

这三个企业的净资产收益率差距,我们可以通过杜邦分析来查看,其中净利率前面有过分析,这个指标没有放大作用,基本上不太可能产生这么大的净资产收益率差距,主要还是集中在权益乘数和资产周转率两个方面。

(1)权益乘数主要体现的是对负债资产的利用,其中重庆啤酒的资产负债率最高,达到了71%,其次是青岛啤酒48%,最后是燕京啤酒31%。这个指标对于净资产收益率的放大作用最明显,重庆啤酒将收益率放大了3.45倍,而青岛啤酒只放大了1.92倍。

不过,千万别以为重庆啤酒资产负债率高,就有财务风险。三家企业的财务风险都非常低,除了青岛啤酒有少量的有息负债以外,另外两家企业都没有有息负债,占用的都是供应商和经销商的资金。重庆啤酒是占用最多的,负债里面86%都是供应商和经销商的资金。

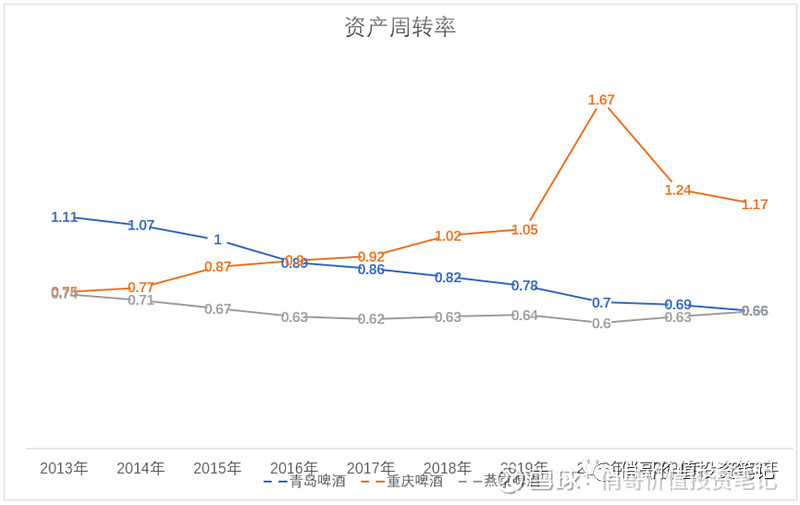

(2)青岛啤酒和燕京啤酒的资产周转率逐年下降,特别是青岛啤酒,下降幅度是三个企业里面最大的。重庆啤酒的资产周转率却逐年上升,差不多是另外两家企业的2倍。

这里面除了本身盈利能力差异以外,最大的原因是青岛啤酒和燕京啤酒的股利支付率都不高,维持在30%-50%左右,把大把的现金拿在手里去买银行理财,大幅拉低了资产周转率。而重庆啤酒却大把的分红,股利支付率大部分年份在80%以上,日常运营大部分依靠占用供应商和经销商的资金。

以青岛啤酒为例,有263亿的现金资产,占总资产比例的52.24%,这些现金资产每年产生的收益在2%-3%之间,不产生任何营业收入。这么吝啬的操作,资产周转率怎么可能提高。如果把现在现金资产的一半拿来分红,不会对现在的经营收益产生任何影响,净资产收益率马上提升4.5%。

权益乘数和资产周转率合计对净利率的放大倍数,青岛啤酒是1.27倍,重庆啤酒是4.04倍,燕京啤酒是0.96倍。从这个数据真看不到青岛啤酒和燕京啤酒一点点进取心,不管是对负债资金的利用,还是优化资产结构方面,这两家企业和重庆啤酒有着巨大的差异。

三、即饮市场占比高,运营效率行业领先

1、存货结构差异较大,青岛啤酒即饮市场占比高

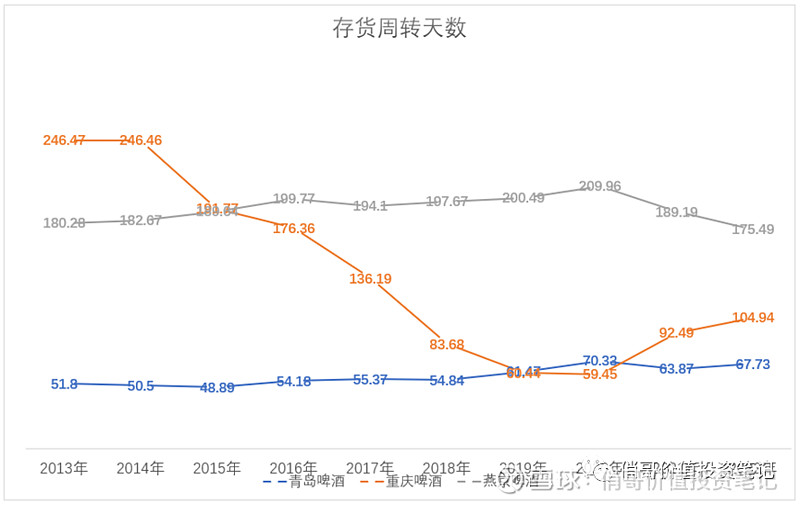

(1)从存货周转天数来看,青岛啤酒是三个企业里面最短的,长期保持在50多天左右,也就在疫情的三年里面有一定的上升。重庆啤酒的变动最大,2019年降到最低点,之后2020年资产重组后,存货周转天数有一定的上升。燕京啤酒是存货周转天数最高的,平均达到190多天,高出青岛啤酒100多天,周转天数疫情三年有一点点下降,其余时间维持相对稳定的状态。

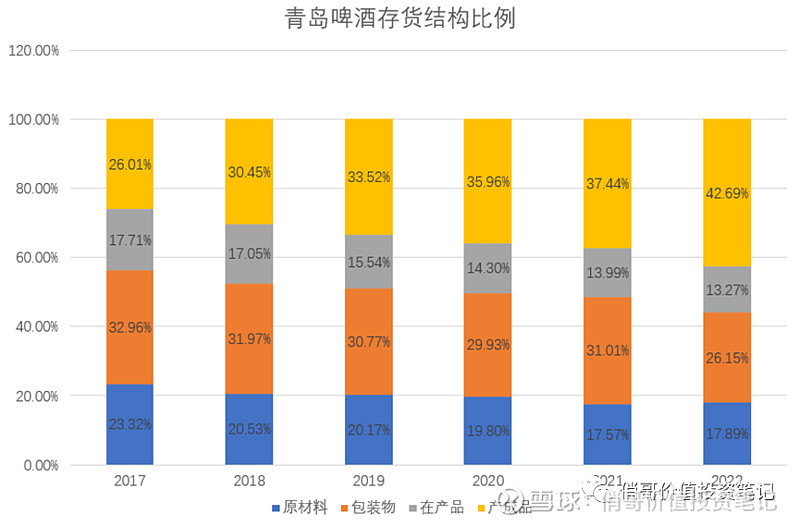

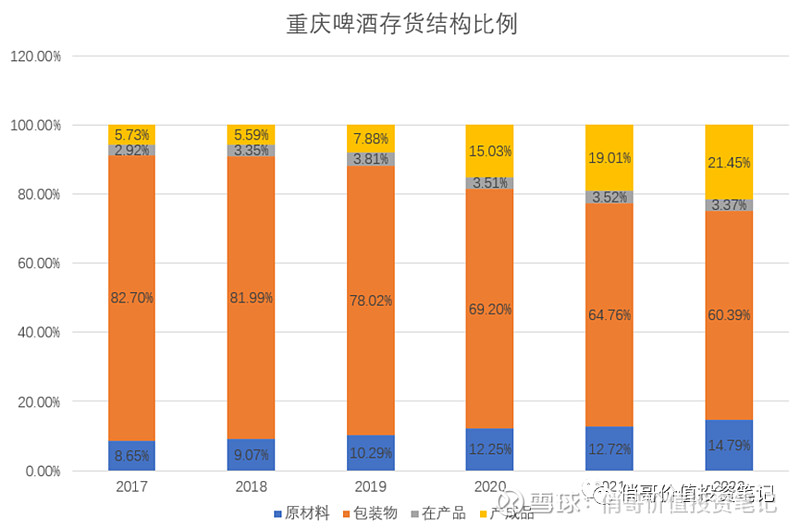

(2)从具体的存货结构来看,青岛啤酒、重庆啤酒、燕京啤酒差异很大。

在疫情前,青岛啤酒的存货结构里面,除了在产品占比相对较低,原材料、包装物、产成品的占比差距不大。疫情期间,青岛啤酒加大了产成品的比例。

而重庆啤酒,在疫情之前,80%左右的存货是包装物,10%左右是原材料,在产品和产成品占比非常少。疫情期间,包装物比例下降到65%左右,原材料的比例提升到13%左右,产成品的比例大幅提升至20%左右。

燕京啤酒存货水平太差,结构有点类似重庆啤酒,包装物占比很高,不过剩下三个类型的存货占比差距不大。

(3)这种存货结构上的差异,除了包装物本身采购额非常高以外,更多的可能和三个企业的经营方式有着很大的关系。

青岛啤酒除了发力中高端市场外,另一个重点是即饮市场,疫情之前有60%的销售是即饮市场,疫情期间依旧保持了40%以上的即饮市场。2020年开始推出的“TSINGTAO1903 青岛啤酒吧” ,现在已覆盖全国23个省市的62座城市,其余企业也开始在2022年逐步推出类似的酒吧和酒馆。

对于即饮市场来说,主要讲究是啤酒的新鲜,并不需要像中高端产品、非即饮产品一样,存货里面保持非常高的包装物比例,可能拿个塑料袋就装回家,或者类似各种酒吧、酒馆、KTV、餐馆等地方的扎啤。不过,疫情期间对即饮市场的影响很大,青岛啤酒不得不增加了产成品的储备。

重庆啤酒主要是集中在中高端产品,这个市场对于包装设计的要求很高,除了口感以外,还要让消费者感觉这个产品高端大气上档次。另外,中高端啤酒除了包装设计以外,还需要考虑口感新鲜、健康、质量等问题,这就需要在不添加任何其他物质的情况下,通过包装来确保至少能够维持十几天的保质期。

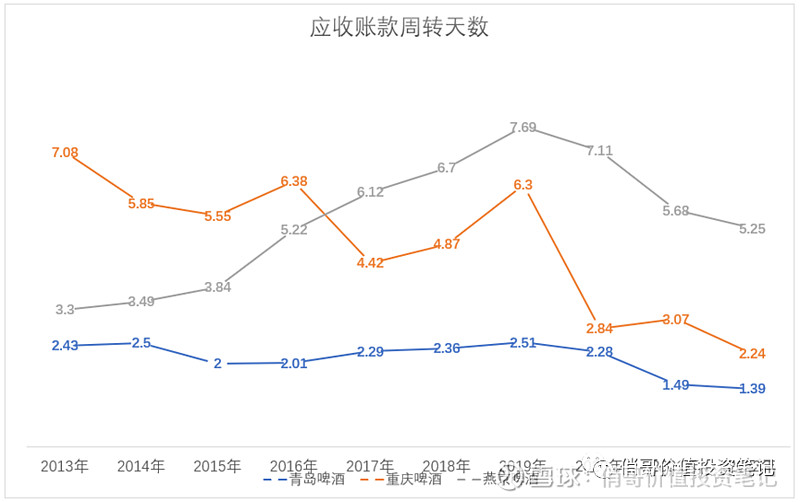

2、应收账款周转天数很低,基本上都是先收款再发货

对于啤酒企业来说,主要面对的是消费者。虽然是通过经销商来销售,但是企业对于经销商都有很强的控制能力,因此啤酒企业的应收账款都很少。目前来看,三个企业的差距不是很大,青岛啤酒的应收账款周转天数是最短的。

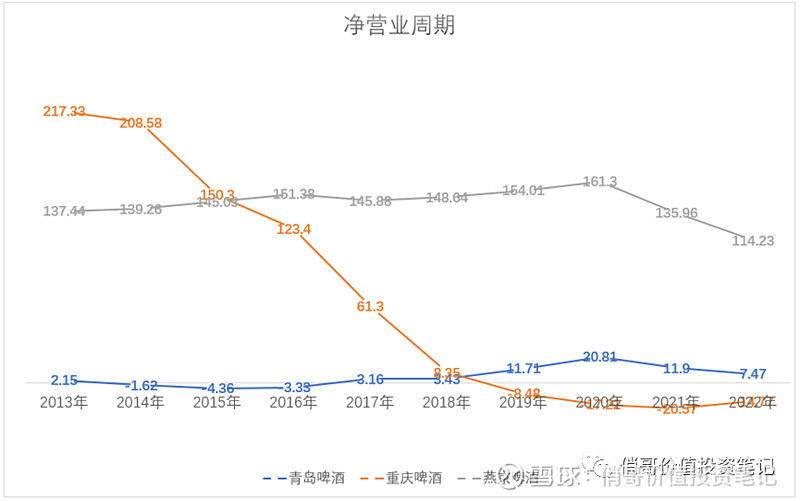

3、从营业周期的角度来看,青岛啤酒的运营效率是最高的。但是考虑对应付账款的占用,重庆啤酒的净营业周期是最短的,而且连续好几年都是负数。

三个企业里面,从存货到收回款的时间,青岛啤酒是69天左右,重庆啤酒是107天左右,燕京啤酒是180天左右。

但是如果考虑企业收回款再支付货款给供应商的时间,青岛啤酒是7.47天,重庆啤酒是-14.77天,燕京啤酒是114.23天。这个角度来看,重庆啤酒的效率是最高的。

四、整体分析

青岛啤酒作为A股市场上唯一的千亿市值啤酒企业,不管是品牌影响力、营销渠道、盈利能力、成长性都优于大部分啤酒企业,但是经营效率上面依旧和外资控制的重庆啤酒存在较大的差距。不过,相比重庆啤酒来说,青岛啤酒未来的成长性和盈利能力依旧有着较高的上升空间。

那就是青岛啤酒目前的中高端产品占比仅有36%,而重庆啤酒已经达到88%左右,相比较来说,依靠青岛啤酒的品牌影响力,未来发力中高端,提升产品的单位售价,比重庆啤酒更容易。而且,最近5年青岛啤酒的中高端产品占比上升了14.72%,重庆啤酒的中高端产品占比却仅仅上升了0.17%,由此可见青岛啤酒在产品结构方面还有很大的改善空间。未来的营业收入、净利润等等方面的增长速度,都会高于重庆啤酒。

不过,有一个方面可能很多年都追不上重庆啤酒,那就是净资产收益率。毕竟青岛啤酒作为国企,股利支付率、人员缩减等等方面,有着企业稳定、就业率等方面的考虑,做出决策不会那么容易。

由于文章内容太多,核心竞争力和估值分析,我会在下一篇文章里面写。