一、财务数据

1、营收26.7亿,同比97.34%,略高于笔者预期的24亿。净利润8.52亿,落在预告中值,同比134.97%,ROE高达惊人的30.32%,主要受益于ICL核酸检测业务的大幅增长。

2、货币资金5.21亿,理财产品6.77亿,合计11.98亿,富到流油。发年报当日公告又要用8亿进行理财,可见,22年截止目前的这3个月里,公司货币资金至少增加了3亿。

3、经营活动现金流净额6.31亿,与净利润差值2.21亿,可见部分营收和净利润体现在应收账款上了。

4、应收账款11.09亿,同比93.36%,与营收增幅相当,主要系toG端的核酸检测大幅增加所致。看了下前五名应收账款合计为1.92亿,占比16.15%,第一名应收账款0.75亿,占比6.28%,整体看应收账款较为分散,大幅坏账风险较小。

5、短期借款1.51亿,由此带来的借款利息740万,借款利率约4.9%,仔细看了借款主要如下:

凯普化学,保证借款7400万,信用借款6000万,共1.34亿;

广州凯普,保证借款733.17万;

凯普医药,保证借款1000万。

虽然大多数上市公司有钱还借款这种操作见多了,但凯普公司账上有大幅现金的情况下,这个借款显得唐突,笔者也没想明白,欢迎懂行人补充。

二、人力资源

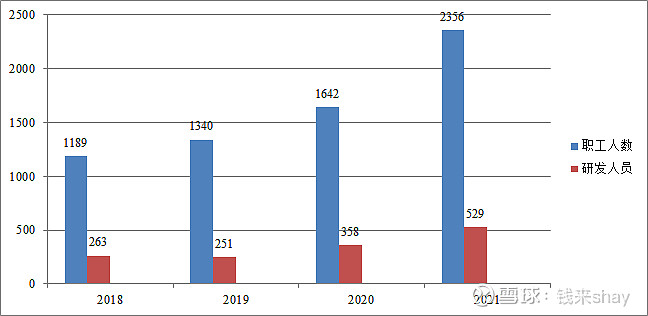

2021年末职工人数2356人,较2020年增加714人,2018年以来,可以看到,公司人员规模和业务相辅相成,事业蒸蒸日上。

三、主营产品

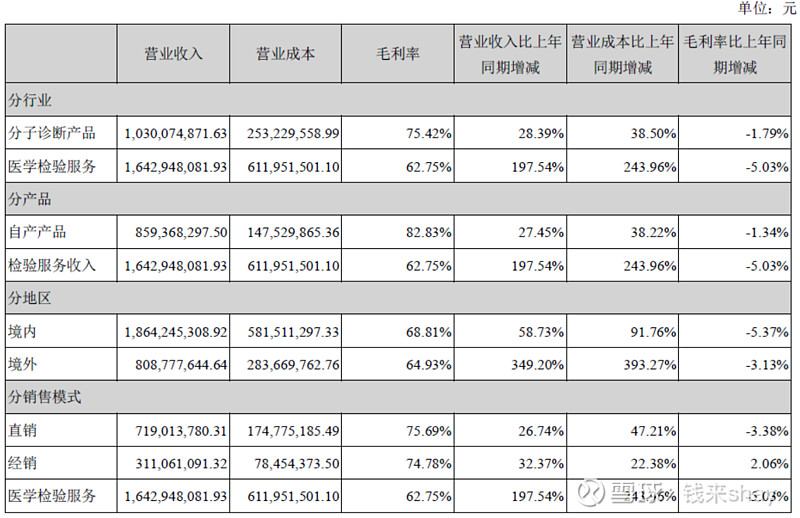

占公司营业收入或营业利润10%以上的行业、产品、地区、销售模式的情况:

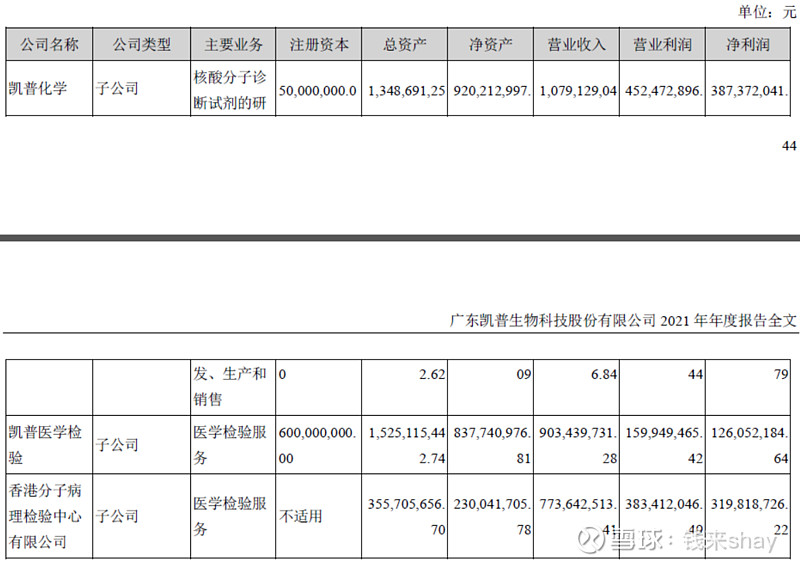

主要控股参股公司营收情况:

1、凯普化学

主要负责试剂产品生产和销售,营收10.79亿,净利润3.87亿。其中自有产品营收8.59亿,同比增长27.45%,自有产品年报中并未体现明细,估计除了HPV之外,其他如STD、耳聋、地贫同比增长都不乐观,按照笔者的预计,自产产品中,HPV营收约6.96亿,其他试剂营收约1.63亿。如此看来,HPV依然很稳,但其他试剂没有看到大幅增长的势头。

2、凯普医检

主要负责内地ICL检测业务,营收9.03亿,净利润1.26亿,这里索性算下去年核酸检测单价,常规检测拍1.5亿,余下7.53亿,21年内地共检测4700万人次,算出核酸检测平均单价7.53/0.47=16.02元。

3、香港检验

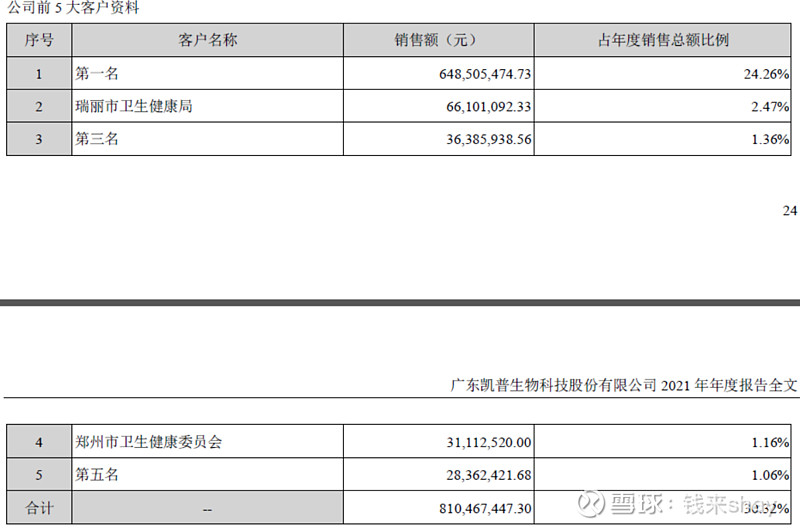

主要负责香港ICL检测业务,营收7.736亿,净利润3.198,再算算香港核酸检测单价,常规检测拍0.5亿,余下7.236亿,21年香港共检测300万人次,单价7.236/0.03=241.2元=297.77港币,暴利啊暴利。21年公司前五大客户总第一名销售额6.48亿,占比24.26%,第一大客户基本上可以断定为港府了,并且前五大应收账款第一名只有0.75亿,说明港府付款效率还是很高,香港检验并未存在大幅应收账款。

写到这,想必凯普一季度的业绩基本明牌了,按按计算器基本可以算出,这里就不写测算过程了,笔者直接上预测数据:一季度营收18.6亿,净利润5.2亿。

四、研发管线

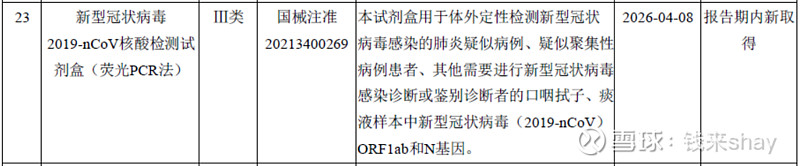

21年公司研发费用1.52亿,占营收比4.31%,对于技术驱动型的公司,这个比例绝对是偏低了,这也是笔者最担忧的事:管理层躺在功劳簿上不思进取。21年,公司只取得一个Ⅲ类证书,就是新冠核酸检测试剂盒,这一点直接给差评了。

在申请注册阶段Ⅲ类器械1项:B族链球菌核酸检测试剂盒,B族链球菌是新生儿败血症、脑膜炎等严重感染性疾的一个重要病原菌,属于妇幼领域检测的管线延伸。

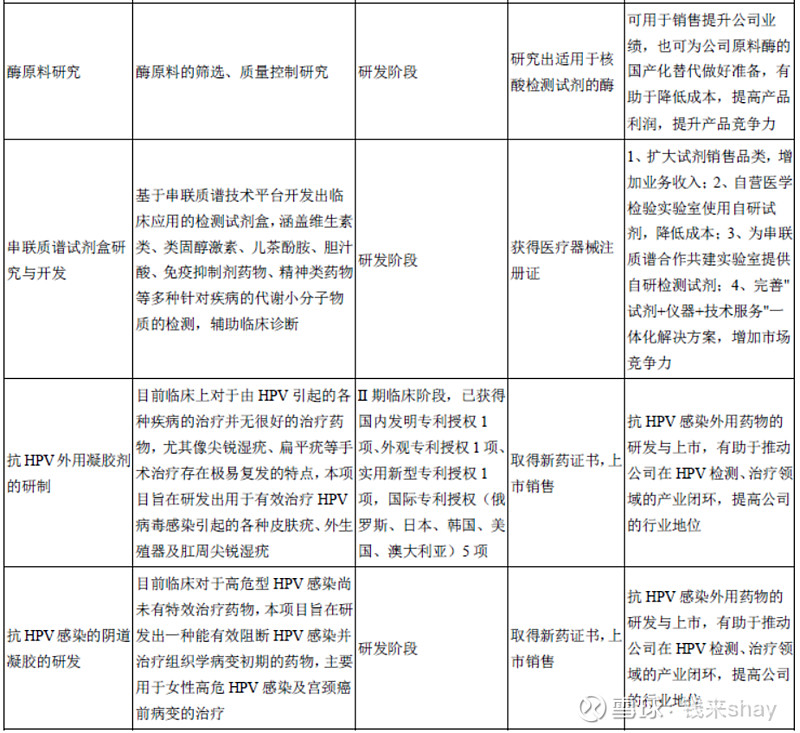

报告期内,公司新增研发立项30余项,主要围绕内容:

1)研发平台的创新,除公司原有的具有自主知识产权的导流杂交技术和荧光PCR技术平台之外,引进和建立基因测序平台(Sanger测序,NGS)、数字PCR平台、飞行时间质谱平台、串联质谱平台和基于流式的细胞分选技术平台,以及免疫蛋白检测平台等。

2)产品管线的创新开发,在呼吸道产品管线方面开发甲型流感病毒(不限型别)、甲型H1N1病毒、乙型流感病毒、肺炎支原体、呼吸道合胞病毒(A、B)、腺病毒(不限型别,2种型别以上)、副流感病毒1、副流感病毒3、鼻病毒。自新冠新冠疫情爆发以来,公司在呼吸道病毒检测方面也及时进行了布局,在新冠病毒检测、甲乙流复合新冠病毒检测和全自动快速POCT检测等三个方面进行研发立项开发。在遗传病相关的出生缺陷类产品管线开发脊髓性肌萎缩症(SMA)基因检测(飞行质谱平台),耳聋基因检测、地中海贫血基因检测、杜氏进行性肌营养不良(Duchenne muscular dystrophy,DMD) 和葡萄糖-6-磷酸脱氢酶(G6PD)检测等。

3)在肿瘤早期诊断和个体化用药指导产品管线方面开发宫颈癌甲基化基因检测、EGFR突变基因检测、KNB(KRAS/NRAS/BRAF)基因检测以及MSI(微卫星不稳定性)检测等。其中年报中列出16项,笔者重点列出几项:

酶原料研究:进军试剂上游原料酶;

串联质谱试剂盒:依据自有研发平台开发更多的特检试剂,为ICL业务铺平道路。

抗HPV感染药物研发:凯普医药第二个化药项目浮出水面,用于高危HPV感染及宫颈癌前病变的治疗。

五、总结

对笔者而言,只能说这是一份无惊无喜的年报,基本都在预期内,预期内的优秀。非要挑点惊的话,主要几点:1)21年公司原有产品研发驱动力不足,新产品的迭代没跟上;2)STD的推广依然没有超预期的突破;3)扣除香港检验收入后,公司境外收入仅有3500万元,相比其他IVD的上市公司,躺在公司年报上的23项CE证书几乎成了废纸,一年又一年,管理层依然没能推动国际化。喜的话就几点:1)凯普医药第二个化药项目立项;2)进军试剂上游酶原料;3)推动ICL特检项目。

但是,既要又要的思维要不得,这两年来,明显看到公司在成长,尤其是全力推动35家ICL和16家检验检测公司在全国落地,在此情况下又要要求公司布局研发抗原自测产品、以及大力推动试剂销售国际化显然就有些过分了,毕竟,整个IVD行业没有公司能做到。凯普能把ICL业务做大做强,抓住疫情时代给予的机会,对标金域医学,足以大幅提升市值空间。

好了,就这样吧,还是那句话,我们的目标是——星辰大海。