2022年2月8日,凯普生物发布一纸公告,广州凯普健康体检中心有限公司设立,公司的业务范围继续横向拓宽,可见管理层依然在朝着产业上下游一体化的方向发展。目前,凯普生物涵盖的业务涉及试剂&化药-医检-体检-医院-投资,产业布局在逐渐清晰明朗。

一、试剂&化药

1、HPV检测

HPV,人乳头瘤病毒,是导致宫颈癌的元凶。第七次人口普查显示,总人口14.11亿,其中女性6.88亿,15-64岁9.67亿,占比68%。预计15-64岁女性为4.6亿,预计35-64岁女性为3.5亿,2022年卫健委发布两癌筛查工作方案指出, 1.逐步提高宫颈癌筛查覆盖率,适龄妇女宫颈癌筛查率达到 50%以上。2.创新宫颈癌筛查模式,提高筛查质量和效率,宫颈癌筛查早诊率达到90%以上。3.原则上,两癌筛查每3-5年检一次,目前两癌筛查主要采用两种:TCT(细胞学方法)和HPV 检测,HPV 检测渗透率约在30%以上,未来渗透率仍有上升空间。若按HPV检测单价70元计,据此测算HPV 检测市场空间至少为3.5*50%/3*70=40亿,未来随着筛查覆盖率的提高,市场空间依然还有提升空间,凯普占据三分之一的市场,未来HPV检测业务每年可稳定贡献13亿以上的营收。

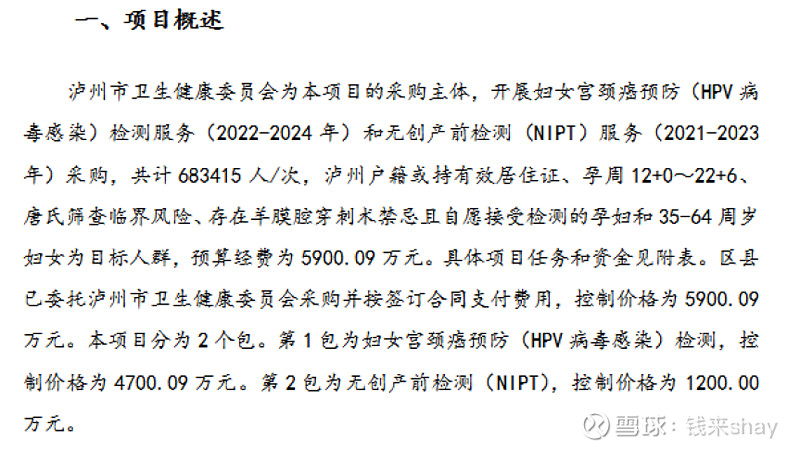

2021年12月,凯普中标泸州市HPV检测项目,为68.34万妇女提供14中高危型和2中低危型HPV检测服务,中标价格4700万元,单价约68元。泸州市人口400万,而全国人口超过400万的城市大约有多少呢,市场空间不言而喻。

2、STD检测

STD,性传播疾病,主要包括梅毒、淋病、艾滋病、软下疳、性病性淋巴肉芽肿、非淋菌性尿道炎、尖锐湿疣和生殖器疱疹,根据国家统计局数据,2018 年我国梅毒发病率35.63/10万,淋病发病率9.59/10万,艾滋病发病率4.62/10万,按此推测2018年STD患者在60万以上,但由于性疾病自身的特性,实际上患者数量可能在统计数据的十倍以上。

预计25-64岁人口8亿,假设每年有5%需要检测服务,按单价100元计,市场空间为8*5%*100=40亿,按10%的市占率,未来有望给凯普带来4亿以上的营收,关于STD市场空间,华西证券还引入另外一种算法,按妇科门诊人数估算,每年妇科门诊人数5.5亿,按渗透率10%算,市场空间5.5*10%*100=55亿,STD检测可查可跟踪数据较少,最终的市场空间不好把握,总体来看应该是10亿级别以上的。

2019 年公司 STD 试剂盒销售收入2182 万元,STD 十联检2020 年1 月上市,可以检测十种常见的生殖道病原微生物。2021中报显示,STD系列产品同比增长88.26%,预计2022年STD营收在7千万以上,STD检测试剂有望继续保持高速增长。

3、地贫检测

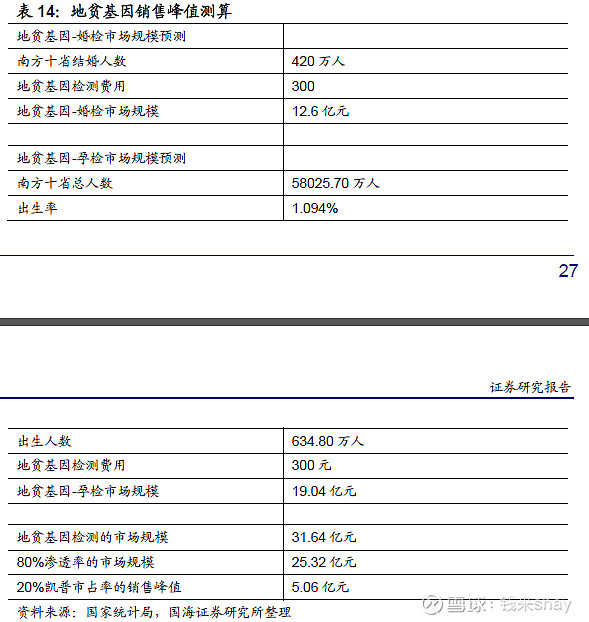

地贫,地中海贫血,是世界上发病率最高、危害性最大的单基因遗传学疾病之一。《中国地中海贫血蓝皮书2020》指出,2015年我国共有重型和中间型地贫患者30万人,地贫基因携带者高达3000万人,主要集中在南方十省,2015年之后,每年出生的确认地贫患者人数呈缓慢下降趋势,这与婚检和孕检地贫基因检测的普及密不可分,未来地贫产品在孕检和婚检两个领域仍有突破空间。按照国海证券测算,未来凯普地贫检测的销售峰值为5.06亿。

4、耳聋检测

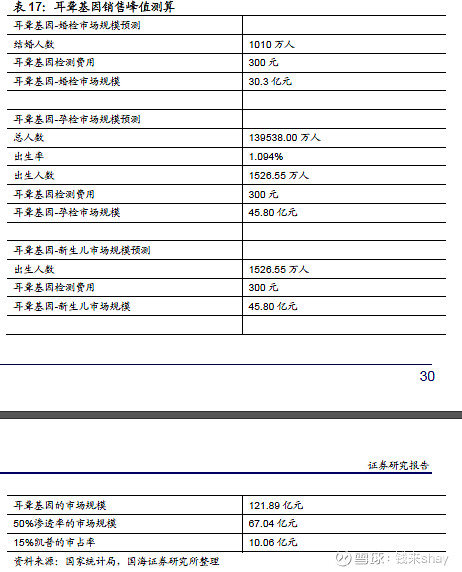

我国每年确诊新生儿听力障碍3万人,《全国出生缺陷综合防治方案》指出,婚前医学检查率达到65%,孕前优生健康检查率达到80%,产前筛查率达到70%,新生儿听力筛查率达到90% 。婚检和孕检依然是耳聋检测的主战场,按照国海证券测算,未来凯普耳聋检测的销售峰值为10亿。

2019年,公司地贫和耳聋实际营收预计为9200万,2021年中报显示,地贫和耳聋产品同比增长11.99%,预计2021年营收水平略高于2019年水平,整体来看受疫情影响21年地贫和耳聋产品的推广并不顺利,营收水平并未保持增长,22年继续保持跟踪。

5、磷酸氯喹凝胶(化药)

主要用于治疗尖锐湿疣,目前暂未有同类药品上市,未来市场规模必然是10亿级别以上,针对这一药品,凯普已就专利名称为“一种 氯喹凝胶及其制备方法和应用”在澳大利亚、巴西、俄罗斯、韩国、美国、欧洲、日本、印尼8个地区发出专利申请,截止至2022年3月,已获得韩国、日本、美国、俄罗斯、澳大利亚五个国家的专利授权。该药品国内目前处于二期临床阶段,进展顺利,透过专利申请,可窥视凯普在这一药品上的布局的野心。

二、医检

2022年,艾迪康二赴港股IPO,招股书显示,艾迪康共有26家独立医学实验室(ICL), 2019 —2021年,公司实现收入分别为17.29亿、27.42亿、33.80亿;净利润分别为7040万、2.90亿和3.22亿。其中,核酸检测贡献了三成总营收,2020年和2021年合计收入21.57亿元。

而凯普生物2019-2021实现营收分别为7.29亿、13.54亿、26亿(预计),净利润分别为1.4亿、3.62亿、8.3亿(预计),目前凯普拥有执业许可独立医学实验室30家,截止3月15日,公司表示今年已累计完成核酸检测4000万人次,2022年一季度,预计凯普完成新冠核酸检测4500万人次,据此测算22年一季度ICL业务营收可达12亿,全年冲击40亿,若将新冠核酸检测业务列入ICL业务范围,则2022年凯普ICL业务有望挑战行业第三艾迪康的地位,仅次于金域医学和迪安诊断。

三、其他

1、体检

2022年2月,设立凯普健康体检中心,依托自身的检测试剂打通上下游,对现有医学检测业务的重要补充和延伸,将协同促进公司一体化经营模式的发展。

2、医院

2021年8月,投资建设潮州妇女儿童医院,建设期三年。

目前体检业务和医院业务都处于建设期,但至少打开了未来的想象空间。

3、对外投资

2018-2019年,武汉艾米森生命科技有限公司 ,增资800万+1400万,占股19.68%;

2020年,杭州博日科技股份有限公司,增资163万,占股2.58%;

2021年,广州英赞生物科技有限公司,增资1000万,占股32%;

2021年,湖南友哲科技有限公司,增资2220万,占股20%;

2021年,凯普化学拟以自有资金 4000万元人民币与广发乾和投资有限公司等设立广发信德创业私募投资基金,借助专业机构的专业能力及其投资管理优势,降低投资风险,为公司及股东创造合理的投资回报,占股20%;

2022年,凯普化学拟以自有资金人民币1.655亿元与深圳市招商红树投资有限公司等成立招控大健康创新基金,占股38.22%,主要投资聚焦大健康领域的高成长、高确定性赛道和标的,同时依托战略合作上市公司的产业资源优势和招商资管的金融资源优势,加速投资标的先进技术、产品及服务的临床应用和产业落地。

其中:博日科技主营实时荧光定量PCR分析仪、全自动核酸纯化仪、基因扩增仪、核酸纯化试剂等多类产品,于2021年赴港IPO。武汉艾米森为癌症早筛的领导者,已列入武汉上市孵化企业。

四、展望

展望未来3-5年,随着试剂业务渗透率的提升,以及其他业务的落地,凯普的营收有望达到60-80亿级别,按净利润率18%计,稳态净利润10-14亿,届时凯普该给多少估值呢。2022年,在全员核酸检测的助力下,凯普各地ICL业务火力全开,或许今年,净利润就可达12亿以上,此时又该给多少估值呢。

大部分投资者喜欢唯股价论,股价涨的才是好股票,不涨的股票就是垃圾股票。而笔者持续跟踪凯普三年多以来,显然是属于涨得慢甚至不涨的。但平心而论,今年以来,凯普依然大幅跑赢创业板,是为数不多今年涨幅为正的股票,股价目前已然是跌无可跌的状态,又或许,凯普离主升浪就只差一个催化剂点燃,什么时候会来呢,这不重要,笔者愿意等更愿意相信,股票,长期看就是称重机,所谓日久见人心,路遥知马力,有时候,慢就是快。

还是那句话,我们的征途是——星辰大海$凯普生物(SZ300639)$ 。

以上仅为个人意见,不构成投资建议。笔者认知有限,阐述如有不妥,请包含指正。

关于凯普生物其他文章: