#雪球星计划# 这周是下半年的开端,有球友让我复盘下腾讯$腾讯控股(00700)$ 这半年的回购,正好老鱼一直都有跟踪腾讯的回购,就一起给大家分享下。

一、腾讯回购是认真的 大股东减持影响可忽略

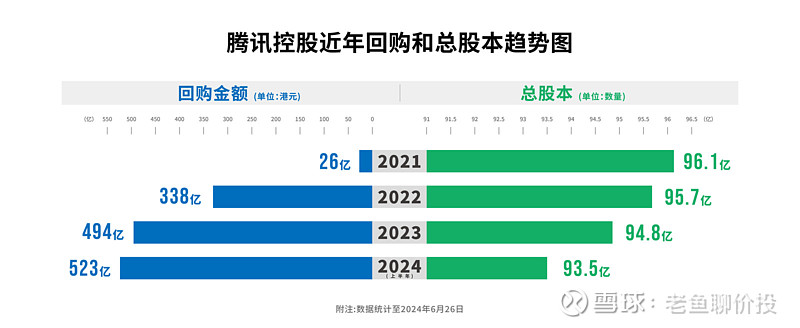

今年港股掀起一波回购潮,上半年港交所的上市公司累计回购了1210亿港元,这里面腾讯占大头,腾讯上半年累计回购超523亿港元,占港股总回购额的43%。且超过了腾讯23年全年的回购额(494亿)。

按照腾讯年初“至少1000亿港元”的回购目标,粗略算今年能轻轻松松完成,要知道上半年的回购时间还比下半年少了一个月呢。之前美银预测,回购金额可能会超过1320亿。

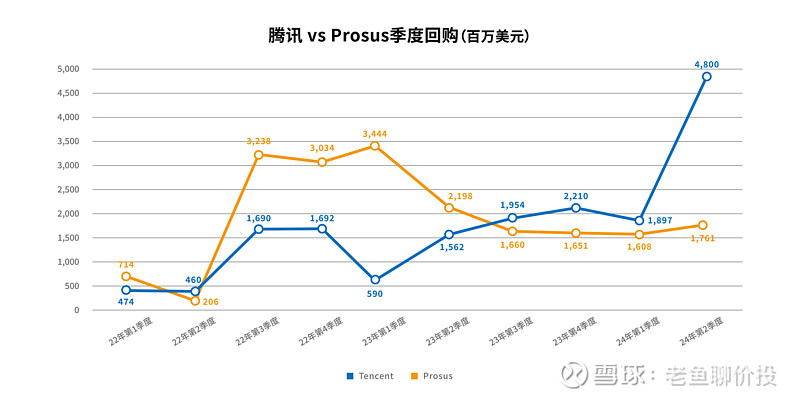

Q2腾讯的回购力度的确在加大,累计回购了375亿港元,是Q1回购总额的2.5倍,比Q1(148亿港元)增长了150%。Q2日均回购额近9.9亿港元,这个数字破了同期的历史记录。Q2腾讯的回购总额是同期大股东Prosus减持的2.7倍。按照腾讯目前的回购力度,大股东减持的影响,老鱼已经不care了。

有个别球友说港股6.11新政出来后,腾讯的回购可能不会注销。首先要了解,港股推出的新政目的就是为了让企业加大回购力度,有了政策的托举,腾讯未来回购的力度可能更大。老鱼认为,腾讯将来还会保持注销。因为腾讯做回购的目的就是为了回馈股东,这一点很明显,而且腾讯今年上半年回购的股份也都在陆续注销中。

我顺便还查了下,23年腾讯总共回购了大约1.5亿股,这些股份都已经注销了。自从腾讯22年开始增加回购力度以来,总股本在稳定减少,已经从2022年的96亿股慢慢下降到现在的93.5亿股。

而且结合之前一季报后的电话会,腾讯总裁刘炽平说的“我们宣布回购时的股价极具吸引力,尽管股价近期已有不小涨幅,我们仍然认为现在的股价、公司发展都极具吸引力……因此腾讯将继续按照公布的节奏执行股票回购计划。”

老鱼用大白话翻译一下,刘的意思其实是说:腾讯回购是认真的,不在意股价变化。事实也是如此,腾讯二季度日均回购价361港元,比一季度(290港元)涨了25%。二季度回购期间,最高回购价达399.8港元。

老鱼觉得,回购股票虽然好,但老鱼更看重腾讯将来能不能更好。

二、Q2财报看点:游戏+新芽

今年Q1,腾讯业绩挺亮眼的,收入达到1595亿,yoy+6%,这个增速比市场预期的5%还要好。净利润(Non-IFRS)503亿元,同比大增54%,远超乐观分析师预测的36%,这也创下了近五年来的增长记录。毛利率也从去年Q1的45%显著提升至53%,盈利能力提高的同时,成本还比去年同期少了8%。

这些变化,一方面是新芽业务的壮大,如视频号、搜一搜广告和小游戏等高毛利产品的收入提高,这些高毛利的新芽业务让腾讯的收入结构优化;另一方面是视频内容省了成本,云业务也减少了开支(前期已经投入了大量的成本)。这就像一个已经建成并且人流量大的商场,一旦开始营业就能盈利。

从财报数据的增长,能够看到腾讯走通了一条高质量的增长路线,通俗说就是:不盲目追求扩大盘子,而是在规模差不多的情况下,努力赚更多的钱。当然,腾讯的这种变化,从各个业务上能更明显感受到。

我认为接下来惊喜较多的应该是游戏,特别是DNF手游自5月上线后迅速登顶iOS畅销榜,GameLook预计首月流水超50亿。加之腾讯决定不在部分安卓平台上架DNF手游,预计游戏业务的毛利率也会提高。另外《王者荣耀国际版》也上线了,Supercell的新作《爆裂小队》表现也挺好,《荒野乱斗》还在稳稳地赚钱。这么多游戏都给力,老鱼对腾讯二季度的游戏业绩挺有信心的。

视频号、小程序、搜一搜等新芽业务表现也不错,Q1视频号用户观看时长同比增80%,视频号广告收入翻倍,腾讯的管理层在业绩会上说视频号现在的广告量还只有行业标准的1/4,意思就是说,视频号在广告上还有好大的发展空间。

小程序和小游戏使用时长和流水分别实现20%和30%的同比增长,巨量引擎预计24年中国小游戏市场规模将超600亿。“搜一搜”功能也全面升级,23年月活达8亿,搜索量同比增54%。而且腾讯的大模型已经助力内部多项业务的增长了,企业微信等B端产品也实现收入翻倍。

总结一下,能看到腾讯视频号、小程序等新芽业务纷纷在成长,再加上300多亿的分红与1000亿的回购,股东回报也比较可观。

大家觉得现在的腾讯值得入手么?