老巴说过,“价值投资,绕不开的两大话题:如何给企业估值以及如何看待市场波动”。因为是给自己投资的企业估值,所以要严谨、合理,要不然欺骗了别人最终也会骗了自己。

------------------------------------------------------------

一、物业销售收入、收租及管理收入、公允价值如何给估值

我们先来看一下新城总体的历史百分位图,处于历史底部区域,当前6.68倍PE在12.6%的位置。

1.物业销售:住宅、酒店式公寓、金街的销售。即便按照港股都在7PE上下波动,A股保守按7倍一点问题没有。(考虑:流动性溢价、港股通分红20%税、A股地产公司不可能增发等)

2.收租及管理:主要指吾悦广场租金和管理费收入,吾悦广场目前已经开了64座,今年年底前100座营业(我会陆续把这张图完善跟大家分享),不过这部分现在占比还不到10%。收租的行业好啊,不象科技公司需要将利润重新投入研发、收租稳定可持续、降 息周期重资产会升值、租金预收不赊账等等好处。

这个估值我们可以参考大妈们购买商铺收租,市面上买的铺子,如果有6%的收益率基本上就下手买了,更何况是吾悦广场这么优质的资产。至少15PE,20PE算正常。

3.公允价值变动损益的影响可以用PB,但不能给PE估值:为什么呢?举个例子:假设购买商铺的人都按照20年回本是合理价格,那么价值100万的商铺,每年合理的租金就是5万。第二年这个商铺涨到了150万,上涨的50万我们就称为公允价值变动损益。

市净率估值:如果以成本价100万按1PB计算肯定不对,在使用PB估值的时候,需要加上50万的公允价值变动损益才是你实际卖出的价格,即:(100万 + 50万) * 1PB = 150万。

市盈率估值:如果把公允价值变动损益的50万给PE估值了(5万/年的租金 + 50万公允)* 20PE = 1100万,肯定不对。所以公允价值变动损益这部分不能给PE估值。

但是按照5万/年租金计算这个铺子也不可能卖150万啊。

问题出在,150万的商铺租年租金5万的话需要30年才能回本,而市场要求20年回本才是合理。除非租金的涨幅跟商铺的升值幅度一致才能保证20年回本,否则这个铺子就不值150万,也就是说这个铺子的公允价值不是150万了。正确的PE估值是:(5万租金*1.5倍)* 20年 = 150万。所以,大家发现没有,每年吾悦租金在上涨的同时吾悦的公允价值也在增加。

以18年为例,采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益高达28亿,是归母净利润的27%,如果简单的把新城归母利润直接给PE估了,短期结论差不多,但这纯属巧合,随着新城利润结构的变化,以后差距会越来越远。用扣非算一下新城740亿市值大致对应18年综合PE9.7,19年大致综合PE8左右。

小结:物业销售给7PE、收租及管理给15PE、公允价值变动给0PE。

二、根据股权激励考核目标测算新城控股近三年业绩

新城老王出事后,公司出台了股权激励计划,业绩考核要求详见:新城控股集团股份有限公司2019年股票期权与限制性股票激励计划实施考核管理办法

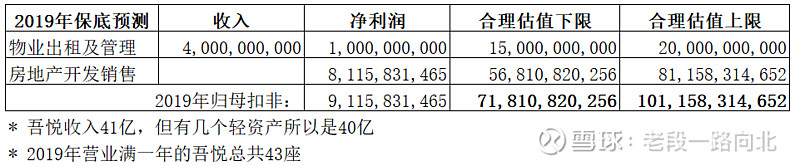

2018年扣非归母75.97亿,因为是考核目标,所以19~21年扣非归母净利润至少要达到91.16亿、129.15亿、167.13亿才能拿到奖励。

但是我们还是要先拆解新城的扣非归母净利润,它主要由 “房地产开发销售” 和 “物业出租及管理” 两部分组成,这样才能分别给估值。

18年财报提供了两部分的毛利率,我们就可以分别计算他们的利润贡献占比,因为利润表的毛利到净利的过程都是等比例的,所以我们可以用扣非归母反推回去,就可以得到各自的净利润啦。

当然你也可以把利润表从下往上加回去,我这个人比较懒![]() 。后面的事情就简单啦

。后面的事情就简单啦![]()

三、近三年新城控股合理估值范围

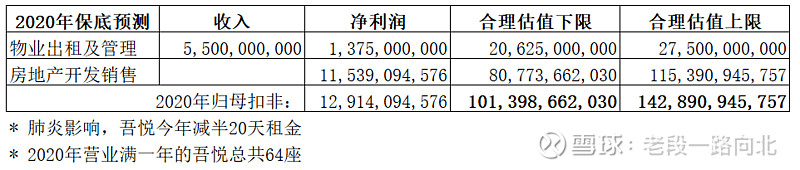

以下保底预测纯属拍脑袋预测的:

* 由于下半年大量新增吾悦广场,前期费用较高且前几年租金较低,净利率按25%计算,吾悦成熟后实际净利率预计40%左右;

* 物业出租及管理估值下限为15PE,上限为20PE;

* 房地产开发销售估值下限为7PE,上限为10PE。

四、对新城控股未来的展望

我感觉在大环境宽松的预期下,未来几年房地产行业的利润稳定增长,头部房企集中度提升应当有估值修复。股票投资,最重要的就是有稳定增长的预期,几年后200座吾悦广场,70亿净利润,还不算用吾悦勾地的销售利润,相对于其他房地产企业,适当给新城高一些的估值是没有问题的。

现在正是加仓建筑地产的时候,三驾马车:投资、消费、出口,恢复经济见效最快靠投资拉动。(剽窃群主的![]() )

)