连锁酒店是好生意吗?

优点:

1)需求永续,商务出行+休闲旅游;2)生意模式简单,直营+加盟;3)无大额应收和存货减值,现金流好;4)无技术快速迭代的风险;5)品牌有溢价,虽不是那么高;

缺点:

1)竞争激烈,从经济型到豪华酒店,每个档次都充分、激烈竞争;2)产品差异化小;3)直营占比高的,每年面临大额折旧;3)业绩受供给和需求影响大,连锁酒店的供给和需求都有周期,和经济周期相关性高,经济不好,对商务出行影响大;

中档偏下的生意模式吧,华住的净利率在18%左右,伊利股份的净利率10%不到,海天味业的27%左右,白酒的净利率能做到50%以上。

我本人对连锁酒店没有很深的研究,也是在雪球上看到@庶人哑士 兄分享过华住的相关信息,于是花时间阅读了华住的几篇年报、几篇行业研报及首旅、锦江的23年年报以及《未尽之美》这本书。首旅和锦江的年报几乎找不到有用的信息,而华住的年报真的是信息量巨大,基本能找到所有想找到的信息。

从各方面分析,华住无疑都是最优秀的那位,也从雪球上看到很多投资者分享各家的优点与糟点,入住体验的好与不好。以我自己为例,大概18年的时候,我在济南火车站旁边的汉庭住过一晚,那时候也没钱,选了一间价格在120左右的房间,入住的体验非常糟糕,里面无论是床还是洗手间都非常脏和乱,从那之后我对汉庭的印象就非常差,再也没住过。上周去上海出差,选了间桔子,晚上七点客服打电话问大概什么时候到,说可以把房间预留到11点,我当时就火了,我已经付了2晚的房费,难道11点不去还给取消了?和朋友喝酒到酒店快凌晨1点了,第二天醒来咨询看了下酒店,加上早餐接近770的价格,房间除了大点没啥特别的。这不是华住1家的问题,所有的酒店都存在这样那样的问题,尤其是加盟店,这些问题无法避免,只能说每家在一致性上有差别,但都到不了100分。所以,一致性对维持品牌形象非常重要。

回到华住,以下是总结的一些数据:

从以上的数据中能看出以下几点:

1、加盟收入占比在持续提升,公司坚定走轻资产模式扩张,这点太重要了,不然前期投入大不说,单单每年的这就就非常厉害,虽然折旧不影响现金流,但是那也是前期投入的真金白银,未来翻修又要投入,早晚都会把这笔钱花出去;

2、租金的占比在下降,主要是因为加盟的扩张模式,相应的租金占比会降低;

3、人员成本占比持续降低的概率小,虽然华住的人房比行业最低,未来仍有通过人工智能等手段进一步降低人房比的可能性,但是人员成本是刚性成本,很难大幅压缩;

4、折旧摊销的占比持续下降,主要还是因为加盟扩张的模式;

摘录的一些数据

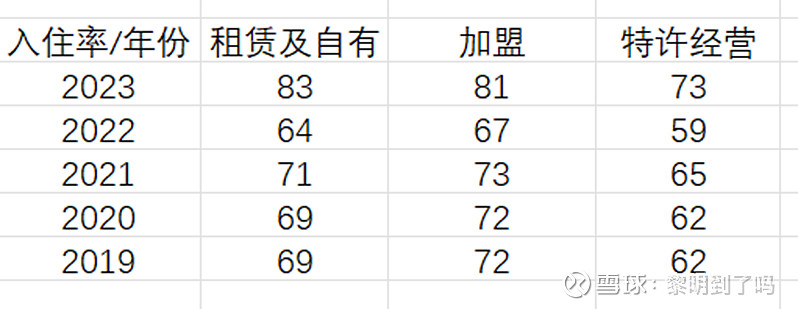

一、出租率

锦江

首旅

我认为出租率这个指标非常重要,因为酒店的综合收入=出租率×平均出租房价×房间总数,提高收入可以从提高出租率和提高房价两方面着手,而提高房价是把双刃剑,房价的提升很可能造成出租率的下降。在《未尽之美》这本书中看到,酒店的出租率达到65%左右才能盈亏平衡,这也能解释为什么锦江和首旅的盈利不佳吧。

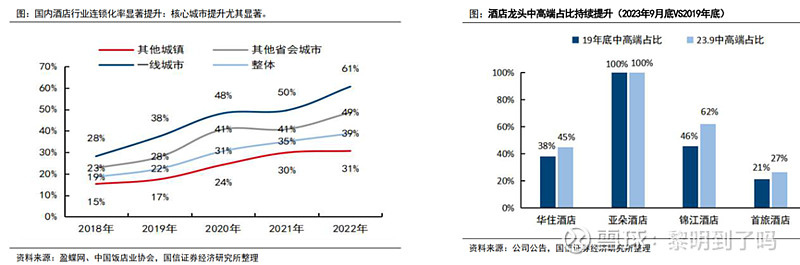

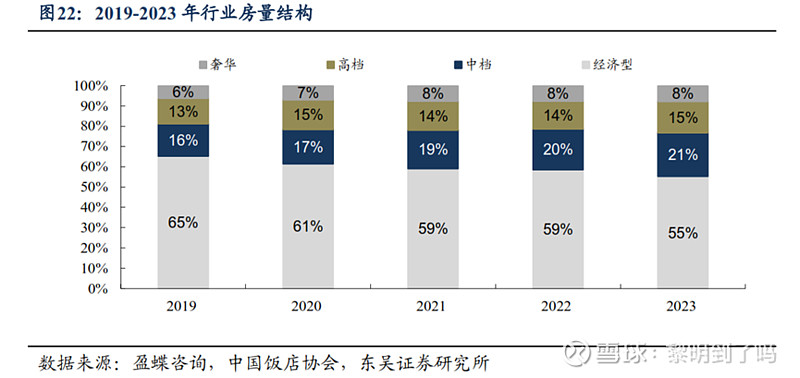

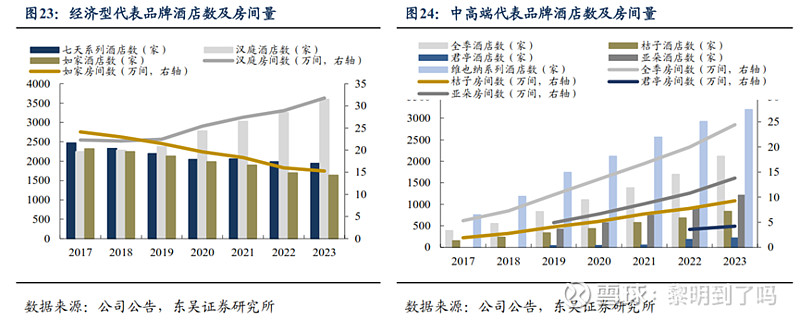

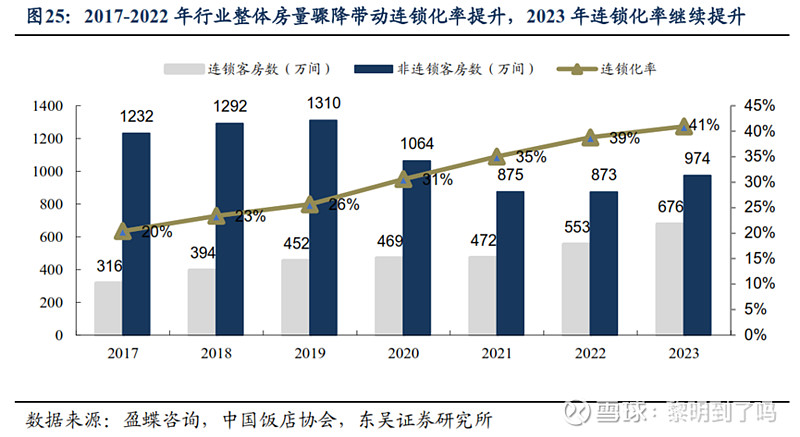

行业整体数据

从这些数据可以看出,连锁化率不断提升,未来仍将持续提升,因为连锁酒店对夫妻店有巨大的经营优势,而产品的结构也将持续升级,中档及中档以上的酒店占比将持续提升,这背后是经济的不断发展,如果认为未来经济会越来越差,那么连锁酒店行业可以直接放弃不看了,经济如果持续变差,酒店行业不可能好。

华住的综合评价

一、非常成熟的轻资产扩张模式;

二、品牌有溢价,品牌在竞争激烈的行业非常难得;

三、经营效率优于同行,这背后是公司数字化系统等基础设施共同作用的结果,而这些基础设施华住已经打磨了十几年;

四、经济档和中档大势已成;

五、优秀的管理层和优秀的企业文化,这点单纯从年报的质量就能看出来,公司的产品是公司经营哲学、企业文化等集中输出的结果,而年报也是公司的产品之一;

六、强大的私域流量,华住的私域流量每年可以公司节省5-10亿的营销费用;

七、在当前体量和行业竞争格局下,华住未来的增长来自哪里?1)规模继续扩张,经济档和中档的继续规模扩张;2)高档和奢华档的打磨和扩张;

华住的风险点

一、中低档竞争加剧侵蚀利润;

二、公共突发事件对品牌声誉造成影响,进而影响顾客选择;

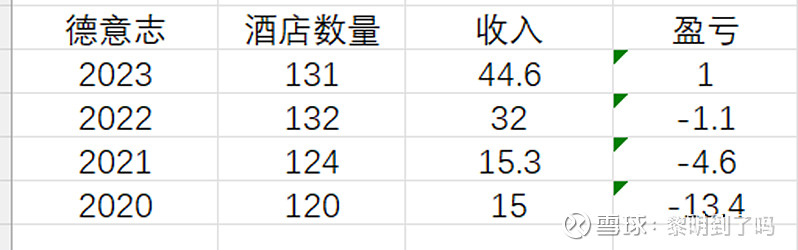

三、高档、奢华、国际化进展不顺,其实这点我认为可以盯着德意志酒店的进展来观察

德意志至今仍在亏损,24年Q1亏不少。所以德意志酒店的经营结果可以侧面反应华住在高档和国际化方面的进展情况。

综合华住当前的经营状况以及未来的发展预期,我认为华住当前不能说多么低估,应该是处于合理估值区间。

一家之言,不构成任何投资建议,如文中有错请指正批评。