巴菲特一句名言是:“当报春鸟开始鸣叫时,春天已经快要过去。”

在中国平安(SH:601318)的拐点已非常接近的时刻,聪明资金已经开始了悄悄的买入,从2020年年底到现在,北上资金总共增持超一亿股中国平安,真金白银支付了接近60亿人民币,在外资眼中,中国平安的最终结局并不难猜,而资金体量巨大的北上长期投资者,左侧的布局已经悄悄开始。

本文以中国平安(SH:601318)为范本,剖析了寿险业的问题。在朱格拉周期从萧条到繁荣的转折时刻,全行业估值处于历史低位的当下,我们认为只有成功实现变革的公司,才能收获最甜美的成长果实。

01 寿险业的这几年

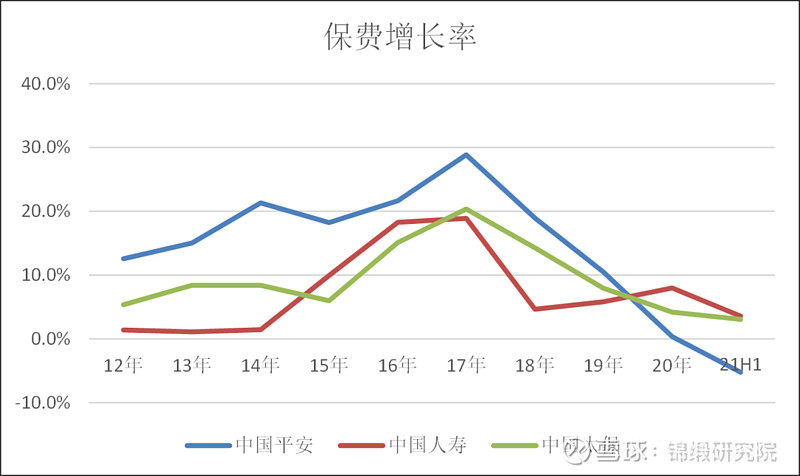

在过去的三四年时间,困扰寿险公司投资人的天问只有一个:全行业的保费增长什么时候回来?

2018年中国人寿的保费增长率,率先跌到个位数,随后中国人保、中国太保、中国平安、新华保险的保费增长率相继下降。近十年三家大型寿险公司的数据显示(如下图),2017年是保费增长的分水岭,彼时发生了什么?

图:保费增长率,来源:wind、锦缎研究院

保费增长乏力的底层逻辑其实早已有草蛇灰线。2016年12月监管倡导回归保障、“保险姓保”,这意味着过去投资属性更重的寿险面临一场供给侧升级——从面向投资的“低件均、高杠杆”,到现在面向保障的“高件均、低杠杆”。

保险业的方向是既定的,但过程却是曲折的。供给侧升级需要配套高质量的销售渠道,而过去全行业都在通过低门槛扩充代理人的“人海战术”销售保单。各家寿险公司的代理人动不动几十上百万人,优化结构时难免显得“船大难掉头”,需要很长的时间来掉头。

于是,我们看到了保险行业这几年的低迷:转型带来增长速率的下移,叠加彼时宏观经济的波动,以及疫情期间代理人无法展业的无奈状况,全行业开始加速“寻底”,估值处于历史低位。

我们认为保险行业是存在长期价值的,因为保险深度和保险密度相比发达国家还有空间。但不是每一家公司都有长期价值,识别保险公司的价值,关键点在于必须看到新的增长方法论。种种行业演进的案例已经充分的表达了一句话:时代变了,公司要么顺势而变,要么淘汰。

汽车行业,特斯拉不仅打败美国四大汽车巨头,还打败全球汽车龙头丰田。它靠的是电动化,智能工厂和自动驾驶。医药行业,纯粹的生物科技公司百济神州,已经压过中国99%的不思进取的仿制药公司。

对于寿险公司而言也没有例外,我国重疾险保单数已达3亿,渗透率43%(招商证券),用互联网行业的话讲——行业进入下半场。如无变革,如果不求跟上时代,旧有的寿险公司注定一步落后,步步落后,被后浪取代。我们将以中国平安为范本来谈谈寿险业的变革。

02 几个重要的阶段

只有极少数公司能穿越2个为期十年的朱格拉周期,其中最大的归因是,从筚路蓝缕到财富加身,心态不一样了,没有了穿越周期的准备:1、决心和勇气;2、为下一个时代做智力投入。

于此而言,中国平安绝对是“异类”,其寿险业务可分为几个重要阶段:

中国平安寿险的第一个阶段是“本土化”。中国保险业早期仅经营产险,平安创始人马明哲调研全球保险公司模式后,发现中国台湾将欧美寿险模式本土化,融入中华传统文化观念和习俗,更适合在华人世界发展,于是引入中国台湾地区的模式,这是平安寿险从无到有的“本土化”阶段。

图:马明哲,来源:网络

中国平安寿险的第二个阶段是“国际化”。此阶段破除了早期粗放的经营管理水平,全面对标国际顶尖公司。中国平安采用有名的“三外法则”——外体,聘请麦肯锡协助制定公司战略;外资,包括高盛、摩根士丹利和汇丰银行等;外脑,“早期的亚洲保险教父”梁家驹、现在的联席CEO陈心颖。

时至今日,中国平安又走到了历史的岔路口,又到了一个新的时刻。

过去的商业模式,尤其是第一阶段引入的代理人模式,形成了“重规模轻品质、重短期轻长期”的问题。这个亟待解决的问题,亦是全行业低增速时期的一个缩影。怎么解决问题?上文讲过“穿越周期的准备”:

决心和勇气。中国平安代理人优化势在必行,这是一个长期的、利刃向内的、淘汰低产能代理人的过程。用革命先烈的话讲,“革命就是要流血的,要改造社会必须付出代价。”2018Q3中国平安有143万代理人,2021Q1减少到98.6万。

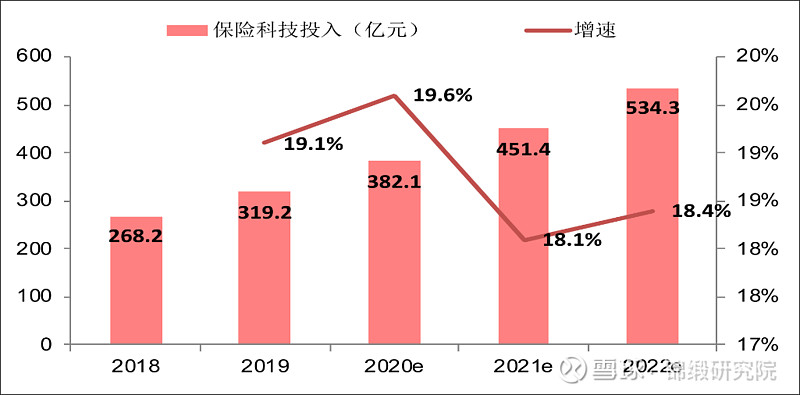

为下一个时代做智力投入。中国平安每年研发投入占总营收的1%,2019年就是100亿级别,而2019年整个保险行业的科技投入是319亿元,也就是说中国平安占全行业保险科技投入的1/3左右,远超同行。即使是对比同期其它互联网科技公司,中国平安的研发投入也是很高的,美团84亿元,小米75亿元,拼多多39亿元,贝壳16亿元。

图:保险行业科技投入,来源:中信建投

再往深处看,以科技为导向必须为科技匹配相应的权利,这样在组织行为学的意义上变革才是行得通的。所以,主管科技的陈心颖成为联席CEO,有丰富变革经验,号称“救火队长”的谢永林成为联席CEO。

我们认为中国平安通过代理人变革和智力投入,一边开飞机、一边换引擎,做好了穿越周期的准备。

03 那些具体的变革细节

经济学家熊彼特有个关于创新的理论,他将创新定义为新的生产函数的建立,即在技术的基础上打破原有的框架,对生产要素的重新组合。包括:引进新产品或提供某种产品的新质量,采用新的生产方法,开辟新的市场,发掘原料与半成品的新供应渠道,建立新的企业组织形式。

图:熊彼特,来源:网络

中国平安寿险具体的变革措施,比如科技赋能(数字化),有温度的金融,场景营销等,都能与上述熊彼特的理论要点对应上。

首先,技术是一切的底层,基于百亿量级研发投入,中国平安的专利申请数已达到3.2万件,其中金融科技和数字医疗科技都是全球第一,人工智能全球第三。得益于对技术的持续投入与产出,才有金融壹账通(NYSE:OCFT)、平安好医生(HK:01833)、平安医保科技等优质公司的涌现。

更重要的是,有了技术及技术的商业化,才谈得上为寿险提供科技赋能。中国平安推行全面的数字化改革,对应熊彼特创新理论中的“新的生产方式”,是一个造就代理人“铁军”的过程,具体的动作包含——数字化增员、数字化AskBob培训、数字化活动量管理、数字化营业部和“三好五星”评价体系。

意义在于,数字化改革把线下的活动,转化为能看得到的数据,通过对数据的分析挖掘,能更好的服务客户提升业绩。比如主管能通过平安口袋E APP看到代理人推了多少分计划书,客户档案做了多少份,问了Askbob多少问题。

如果大量计划书送出但没有签单,那就证明没抓住客户需求,可以很快找到问题解决问题。达到节约营业部经理90%的管理时间,提升95%营业部的管理水平,最终实现整体业绩提升的目标,这是用数据驱动的新型生产方式。

有了新的生产方式,必然会造就新的产品或者新的市场。

过去寿险满足客户的保险与金融的低频需求,如今在科技和医疗生态的加持下,更能用一站式服务满足客户医疗、健康、养老、生活等贯穿个人声明周期的高频需求,他们可以享受专属的“全科医生”、“养老管家”等,形成所谓“有温度的保险”。

也就是说,寿险行业发展模式发生本质的变化,从销售驱动逐步升级为"销售+服务"并重的模式,保险+健康管理正成为行业新标配。

具体而言,保险的定义从保障变为了服务——健康管理、医疗管理、慢病管理、重疾管理、养老管理等。而其中养老管理,对寿险行业来说是庞大的新市场:养老行业规模高达5.9万亿,每年增速为13%,也就是说每年多出七八千亿规模。

中国平安2021年上半年,发布了"平安臻颐年"康养品牌及首个高端产品线"颐年城"。在保单有效期内,客户退休后即可申请入住社区,享受颐年城社区提供的高品质养老服务,其亮点在于:市区地段、完善的健康服务和各类金融服务(比如给子女的财富传承信托计划)。

至此,你可能看的出来为什么代理人升级、寿险改革是那么的刻不容缓,各种新的业务、方法、理念和知识糅杂在一起,需要快速学习终身学习,低素质人群根本搞不掂。用中国平安的优才代理人傅之音的话讲:

“每天要学的东西太多了,有金融,有证券,保险,有各种各样的健康知识,我们现在有120种重疾,如果你跟我聊起来,我可以如数家珍的聊起来是什么情况。还有婚姻法、继承法、代持、股权、员工激励、员工关怀,我自己还喜欢学道德经、孙子兵法、大学、中庸,我有个特别大的客户,就是跟他聊大学成交的,从头到尾没怎么聊保险。”

为打造优质新产品和更好的满足需求,中国平安也在不遗余力的整合资源,比如今年4月底收购方正集团,与后者在医药医疗板块整合,加快构建医疗健康生态圈,实现线上和线下打通,保险和医疗的打通。此处对应熊彼特创新理论中的“发掘原料与半成品的新供应渠道”。

多年来坚持三高(高产能、高素质、高收入)队伍建设的朱美音营业部,有了寿险改革的制度保障更加如鱼得水,是中国平安的标杆营业部:团队96%以上是大专学历,73%以上是本科学历,人均件数在1.7-1.8左右,一直保持着冠军战绩。

以上关于中国平安做的种种尝试与结果,是我们把它作为寿险行业变革范本的原因,其医疗的延伸与科技的赋能,已经拿出了新的产品,覆盖了新的市场,并与平安综合金融的核心优势结合在一起。

中国平安的综合金融包含寿险、财险、银行、信托、证券、资管等业务,过去综合金融之间的交叉销售和多业务线协同,是其相对于其他保险公司来说独有的增长秘籍。而在科技的赋能下,中国平安的科技与综合金融融合又构筑了“丰富的场景+大量的用户+真实的交易数据”双向优化的飞轮,使得科技能力更强,金融效率更高。

今后,技术能力和金融科技生态不凸显的中国人寿、中国太保、新华保险等怎么和中国平安竞争?

要知道科技与具体行业的结合一旦突破临界点,产生混合智能,往往会出现业绩的指数级提升。比如科技产业有个库兹韦尔定律——如果你发明了一套更好的工具,然后你就可以利用这些工具更快地开发出更新更好的工具,加速到各个场景的应用。

中国平安百亿级研发投入之下,诞生AI算法平台“赛飞”,赛飞为平安的寿险、产线、金融一账通等提供技术支持形成行业产品,然后在赋能自身的业务场景和行业其它公司的业务场景,对于中国平安来说,科技板块的跃升期应该不远了。

甚至我们还要问,中国人寿、中国太保、新华保险等,今后怎么和其它互联网保险公司去竞争?列一组数据:2021年2月17日,众安在线的市值1158亿港元,当时新华保险市值为1593亿元,已经没有数量级的差距。

我们认为整个保险行业估值处于历史的低点,但行业最艰难的时刻已经过去,那些推行变革的公司大概率会结出甜美的果实,不知道投资者怎么看?

$中国平安(SH601318)$ $众安在线(06060)$ $中国人寿(SH601628)$ #保险#

@今日话题 @粽哥2025 @先知堂 @陈达美股投资 @空杯A梦 @阿企 @老鬼的逻辑 @weald @湘西往事 @canco @blues_one @海卓大师兄 @江涛 @董翔 @剑胆琴心123 @密西西笔盒 @扎克英雄 @行中衡 @侯兵hoping