1. 负面因素

1.1. Humira 被纳入国家医保目录,益赛普承受沉重压力

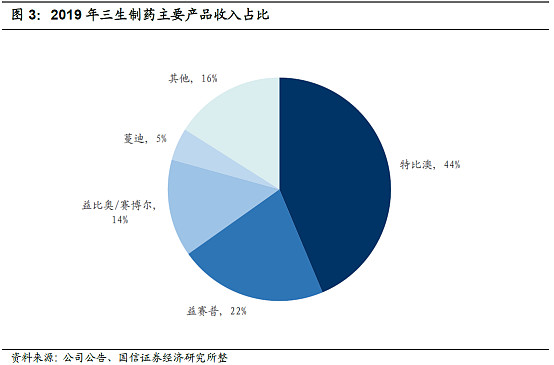

随着国家医保目录纳入Humira(修美乐,一款进口的TNF-α 拮抗剂),三生制药的益赛普(占公司2019 总收入的22%)的表现将受到打击,Humira 是三生制药的益赛普在强直性脊柱炎和类风湿性关节炎市场中的直接竞争对手。Humira 的价格下调了约59%,从约3,160 元人民币/40 毫克降至约1,290 元人民币/40 毫克,年度成本降至仅约33,000 元人民币(基于每两周服用40 毫克的剂量)。我们相信,如果益赛普要保持其相对进口TNF-α 拮抗剂Hurima 的价格优势(益赛普是国产TNF-α 拮抗剂的生物类似物),则Humira 的大幅降价将迫使益赛普的年度成本从约60,000 元人民币减至低于30,000 元人民币(相当于平均售价降幅超过50%)。在假设平均售价下调50%之下,我们将益赛普2020/21 年的收入预测下调了36.4%/ 37.5%(价格下跌引发的销量激增,以及分销商分担一定的价格压力, 都将部分缓解益赛普收入下降的影响),分别从13.45 亿/14.79 亿人民币降至8.65 亿/9.24 亿人民币。在假设降价幅度约50%之下,我们还将益赛普毛利率预测从89%降低至78%。

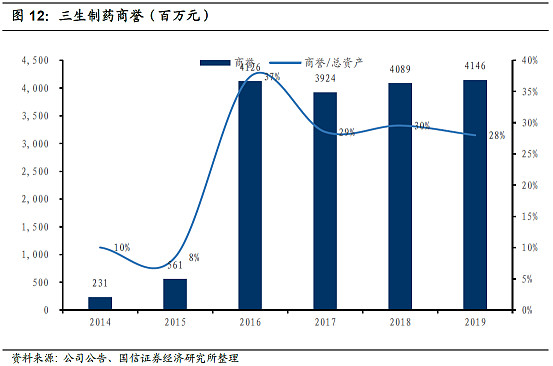

1.2. 商誉较高

2019 年三生制药的商誉为41.46 亿元,主要由收购国健股份形成,由于三生国健的核心产品益赛普销售承压,存在商誉减值的风险。

2. 正面因素

2.1. 益赛普渗透率有望提升

虽然益赛普面临价格方面的压力,但中国类风湿性关节炎、强制性脊柱炎和银屑病三大适应症的生物制剂渗透率仍在极低的水平。估计在中国的类风湿关节炎及强制性脊柱炎渗透率约为5%-9%,销售额也远低于国际市场。

益赛普的预充式水针的报产已经获得受理,预计可于2020年上市,大幅提升患者用药的依从性。预计益赛普在承受一次性的冲击之后重新恢复增长。

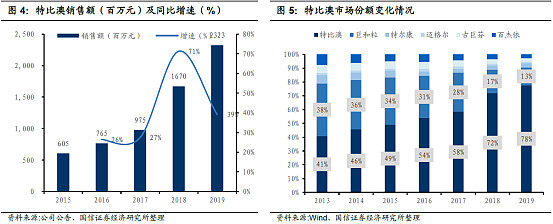

2.2. 特比澳持续强势增长

2019 年特比澳销售收入为23.23 亿元(+39%),四年复合增速达40%。作为全球唯一商业化的重组血小板生成素,在与一系列重组白介素-11 产品的竞争中,特比澳的市场份额不断提升,根据Wind 样本医院销售数据,特比澳2017~2019 年的市场份额分别为58%、72%和78%,提升非常明显。

预计全年维持两位数增长。根据IQVIA 数据,虽然特比澳在国内治疗血小板减少症的市场份额中以销售额计占比达到70%以上,但以销售量计的占比仅为25.8%,还有很大提升空间。另外,特比澳还在开拓儿科及肝病的适应症,以提升覆盖率。虽然2020 年一季度受到疫情的影响,我们预计特比澳全年可以保持两位数的增长。

2.3. 三生国健首发过会,商誉减值风险降低

3. 经营数据

3.1. 收入结构

3.2. 特比澳

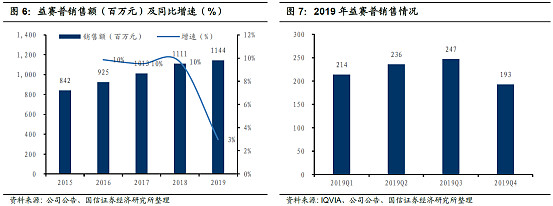

3.3. 益赛普

2019 年全年销售额为11.44 亿元(+3%),四季度销售环比出现下滑。

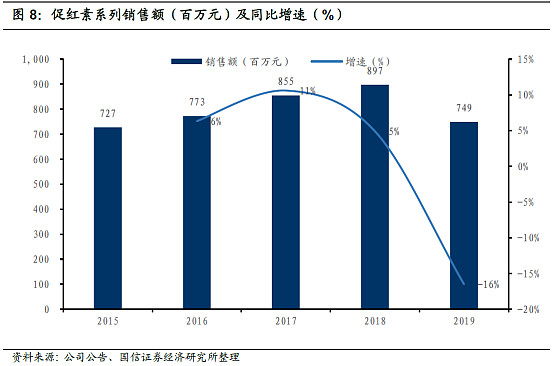

3.4. 益比奥/赛博尔

重组人促红素系列(益比奥及赛博尔)2019年实现销售收入7.49 亿元(-16%),销售出现下滑主要由于中标价下滑。

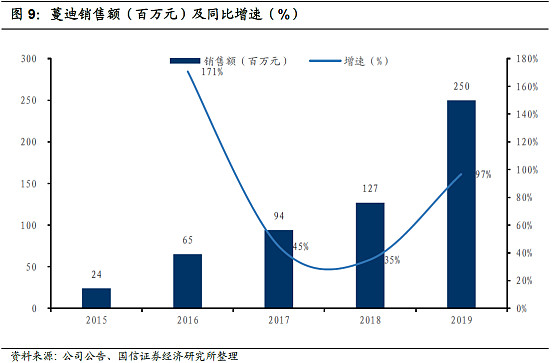

3.5. 蔓迪

体量较小,涨势强劲。2019 年蔓迪销售额为2.50 亿元(+97%),四年CAGR 达到80%。中国市场广阔,药物渗透率低,蔓迪目前体量较小,预计将保持快速的增长。

4. 研发情况

4.1. 研发管线

公司目前有超过380人的研发团队,临床团队接近100人,研发产品布局已经趋于完善,目前共有32项在研产品,22项为国家一类新药。其中,肿瘤科11项,自身免疫疾病及其他疾病12项,肾科6项,代谢类项,糖尿病2项,皮肤科1项。32项在研产品中23项为生物药,其他9项为小分子药物。

2020~2021 年预计上市两款药物。公司的伊尼妥单抗(302H/抗HER2 抗体)于2018 年9 月申报上市,预计将于2020二季度获批上市。伊尼妥单抗目前是国内首家报产的HER-2靶点治疗转移性乳腺癌的单抗药物,考虑该产品市场急需,尚无国产竞争对手上市,临床数据良好,且国内医保目录调整速度加快,上市后有望迅速成长为20-30亿元重磅品种。益赛普预充式水针(301S)已经报产,预计将于2021 年上半年上市,大幅提升患者用药的依从性。

未来十年公司将上市30种产品,其中15种以上为生物创新药。伊尼妥单抗、NuPIAO、pegsiticase、贝伐珠单抗类似物等产品将率先上市,且均具备20-30亿的市场潜力。

4.2. 下一代肿瘤免疫项目

双抗项目:公司内部已经有多个双特异性抗体项目处于临床前的开发,包括PD-1 BsAb、HER2 BsAb、EGFR BsAb等。

巨噬细胞检查点抑制剂(MCM):2019年2月,公司与Verseau 达成合作协议,开发多种肿瘤治疗的创新抗体药物。Verseau的专利平台拥有世界首创的巨噬细胞检查点抑制剂(MCM)。巨噬细胞对于人体肿瘤拥有最高的渗透率(约75%);MCM引起肿瘤高度炎症,并刺激多种免疫细胞。Verseau的疗法有望显著扩大可从免疫疗法中受益的人群。

新型细胞疗法:2018年4月,公司与Refuge达成协议,进行新型编程控制细胞治疗方法的合作研究。通过Refuge的受体-dCas平台,运用基因工程技术CRISPR干扰作用和CRISPR激活作用,来开发治疗用细胞,这些细胞经过编程,可在患者体内做出对癌症的决策。Refuge的受体-dCas平台在单个细胞中结合多种治疗手段,例如检查点靶点和细胞因子基因的抑制或激活,从而产生更强的疗效,并减少副作用。

4.3. 研发投入

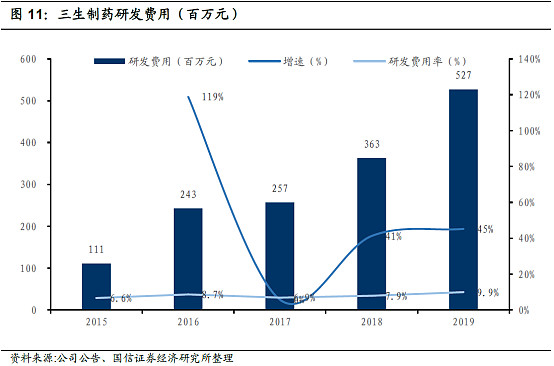

研发投入逐年提升。2019 年三生制药研发费用5.27 亿元(+45%),研发费用率为9.9%(+2.0pp),加大研发投入为公司后续新品种的上市打下基础。

5. 总结

目前估值处于较低水平,具有一定的安全边际。长期来看,成长空间较大,值得适当配置,长期持有。

本文仅为个人研究笔记,不作为投资建议。