第5章 防御型投资者与普通股

原文摘要:

普通股投资的优点

首先,股票很大程度上使投资者得以免受通货膨胀的损失,而债券却完全不能提供这种保护。其次,它可为投资者提供较高的多年平均回报;这不仅来自其较优质债券利息更高的平均红利水平,也来自因未分配利润的再投资而产生的市场价值上扬的长期趋势。但是,如果投资者以过高的价格买进股票,这些优势就会烟消云散。

普通股的投资规则

对于防御型投资者,我们给出四项可资遵循的规则:

1. 适当但不要过分的分散化,你的持股数应限制在最少10只,最多30只不同的股票之间。

2. 你挑选的每一家公司应该是大型的、知名的,在财务上是稳健的。“大型的”和“知名的”含有规模可观和行业地位领先的意思,其规模应位于所在行业的前四分之一或三分之一,这些公司通常被认为是“主要的”,而业内的其他企业则是“次要的”。对于一家工业企业来说,其普通股的账面价值必须不低于其总资本(包括全部银行债务)的一半,才称得上是财务稳健的,对于铁路或公用事业公司来说,这一界限是不低于30%。

3. 每一家公司都应具有长期连续支付股息的历史。

4. 投资者应将其买入股票的价格限制在一定的市盈率范围,其参照的每股利润,应取过去7年的平均数。我们认为,针对这一平均数,其市盈率应控制在25倍以内;如果是过去12个月的利润,则应控制在20倍以内。这将把几乎所有的“成长股”都排除在外,而这些股票正是过去若干年来股市的最爱。

成长股与防御型投资者

所谓“成长股”,是指那些在过去每股利润增长显著超过所有股票的平均水平,并且预计未来仍将如此持续下去的股票。

对于防御型投资者来说,成长股的不确定性过高、风险过大。当然,如果股票选对了,买入的价格适当,并且在巨大的上涨之后、可能的下跌出现之前将其卖出,则会出现奇迹。但对于一般投资者而言,这种事情是可遇不可求的。与此相比,我们认为,那些不那么热门,因此利润乘数较为合理的大型公司,反而是一种对大多数投资者更为合适的选择,尽管它们看上去不那么光彩夺目。

关于“风险”的说明

就真正的投资者而言,单是市场价格的下跌,并不会导致他的亏损;因此,市场可能出现下跌这一事实,并不意味着他面临着实际的亏损风险。我们仅仅把风险这一概念应用于价值的损失(证券的实际售出,公司地位的严重恶化,或者更常见的是由于买价相对于内在价值过高而出现了亏损)。

点评:

这一章中,格雷厄姆给出了防御型投资者的4条投资规则,第一条是要求适度分散,其他三条都是关于如何选择个股。这些选股规则是比较苛刻的,尤其是放到今天中国的股市中,能选出的股票寥寥无几。当然,格雷厄姆自己也说了,这些标准会把几乎所有的成长股都排除掉,因为对于防御型投资者这个群体而言,成长股所能带来的收益远不如带来的风险。

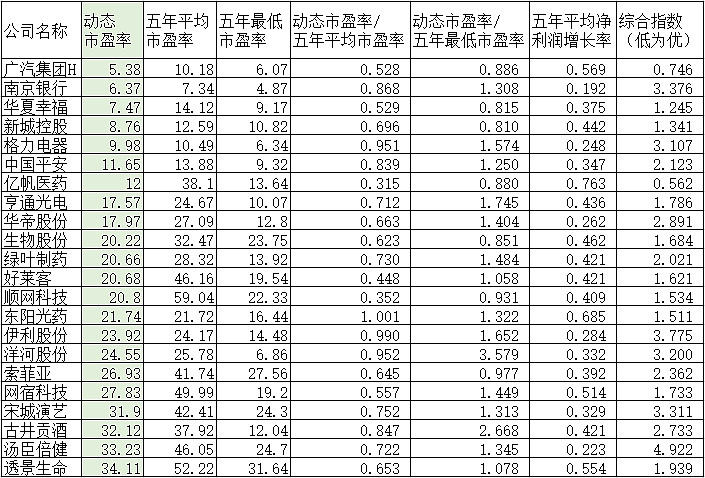

这里就用格雷厄姆的选股标准检验一下我自己的股票池(上图所示)。先看第四个规则,以过去12个月利润计算市盈率,不超过20倍:这个指标就是表格中的动态市盈率,这样看来,只有前9名符合要求,如果算上稍微超过20的,最多也就是13个。如果按照更高的标准,取最近7年平均利润计算市盈率,不超过25倍,那么就只剩下广汽集团H、南京银行、华夏幸福、新城控股、格力电器、中国平安6只股票。对于第三条股息规则,这六家公司都没有问题。对于第二条中的“大型的、知名的”,这几家公司也没有问题;但是对于财务稳健,格雷厄姆的标准中没有给出金融地产类的资产负债率指标,南京银行、华夏幸福、新城控股、中国平安先不讨论,广汽集团和格力电器算是工业企业,格雷厄姆要求资产负债率不能高于50%,格力电器资产负债率大约是68%,不符合要求。最终我的股票池基本上全军覆没,只有排在第一位的广汽集团H满足了格雷厄姆所有的严苛要求。

有的朋友可能会问,你不是自称是格雷厄姆的信徒吗,为什么你的股票池中那么多不符合要求的呢?我的投资体系是80%的格雷厄姆加20%的彼得林奇,我使用了格雷厄姆的整体的框架体系,但是在具体的选股方面,更偏向于彼得林奇。为什么是这样?因为格雷厄姆的选股标准过于严苛,在中国市场的大多数情况下,选出的股票非常有限,而且集中于少数几个行业,如银行地产等。就算是现在几轮股灾之后,大盘2700点左右,已经处于历史上来看比较低的位置了,但是选出来的依然大多是银行地产,这样就难以构建一个多行业的均衡组合,违背了格雷厄姆的多行业适度分散的稳健原则。如果低估和分散相冲突,我个人更倾向于优先考虑分散,毕竟低估是主观的,分散是客观的,如果判断低估而实际上没有低估,而自己又过于集中投资,那结局很可能是一场灾难!

尽管为了适度分散,可以接受高一些的估值、合理的估值,但是也不能接受过高的估值。什么是过高,没有一个明确的标准,一般而言,我能接受的市盈率的上限是35倍。作为一个保守的办法,只能比较类似的公司,然后选取性价比最高的一个。

本系列文章链接:网页链接