瑞声(AAC)2023年涨了31%,今年截止6.18涨了40%,在港股算牛股了。

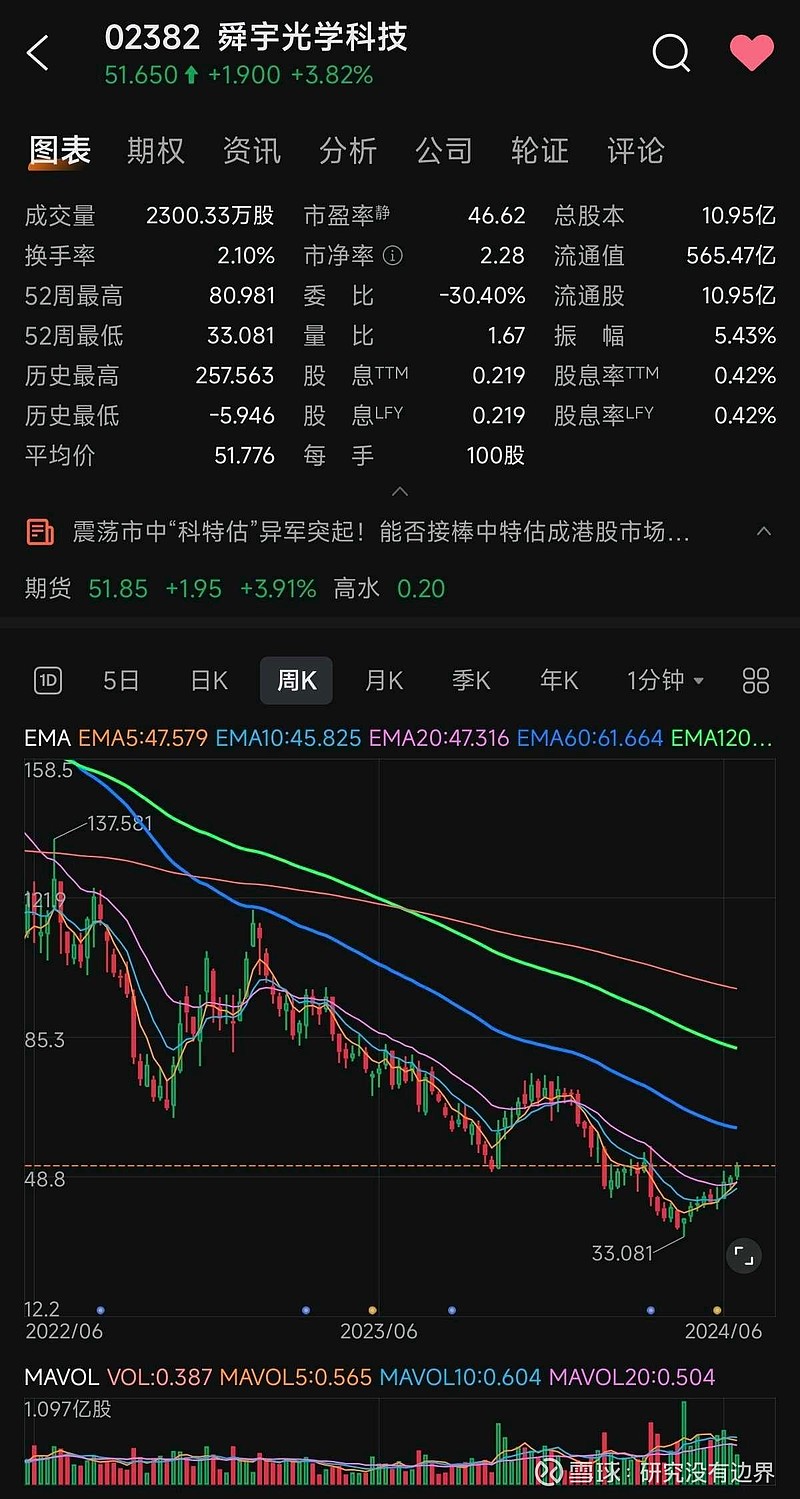

舜宇光学这两年都很惨。

经营层面,两家公司业务不同,产品周期不同。

AAC主要是声学和精密结构件,电磁传动及精密结构件业务(手机金属中框)等,光学是负毛利,脱后腿的。

舜宇全部是光学,手机与汽车的镜头和模组为主。

AAC早于舜宇下滑,也更早见底回升。当然代价是股价从最高点一度跌了95%。

除去经营原因,瑞声的资本开支下降也是驱动因素之一。

我们来对比一下:

AAC:

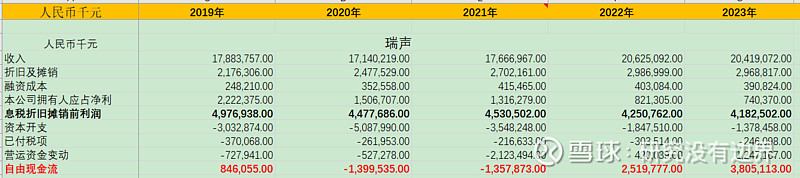

固定资产+使用权+无形资产等200多亿,每年折旧摊销大概30亿;

注意单位是千元,ebitda变化不大,但是资本开支由2020年的50亿+,逐年下降到2023年的13.7亿,相应自由现金流来到历史最高的38亿。向成熟型公司迈进。

舜宇光学:

固定资产+使用权+无形资产等110多亿,每年折旧摊销大概20亿;

自由现金流2020-2022一直稳定在40亿+,但是23年库存高企,盈利下降等原因,导致自由现金流只有1.76亿。

而且2024年给的Capex指引也一般:30亿左右(10亿AR/VR + 5亿手机镜头技术改造,应对顶级客户需求+ 5亿手机模组马达扩产 + 1亿车载镜头 + 1亿车载模组 + 其他越南等新基地扩产);还在历史高位。

从这个角度来说,在业务还没有大起色的情况下,舜宇可能还需要继续磨底。