业绩比较弱,有去年一季度高基数的原因,同时本季经营数据也弱。

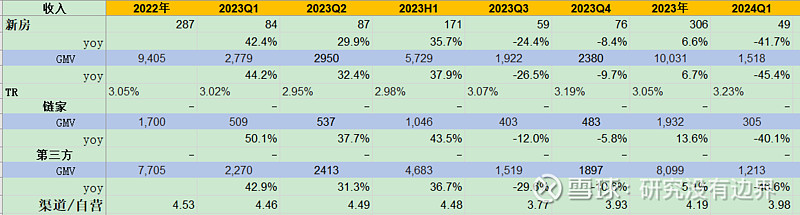

一、新房业务

新房业务最拉跨。多谢@主观的观 提醒,数据录错了已经更正。

单季度收入是2022年来的最低,GMV也是最低,take rate3.23%。

同时因为“支付予贝联经纪人和其他渠道的外部分佣占新房业务净收入的比例提高,且新房业务净收入下降,而固定成本相对持平,致使新房业务的贡献利润率下降;”

也就是说成本下降速度不如营收下降速度快,以上一切使得新房利润贡献额下滑51.8%。

二、存量房

存量房与新房境遇类似,只是下滑成度稍低。

而且非常相似的一点,通过链家自营的交易要弱于第三方,同时take rate链家自营延续了一贯的下降趋势,来到2.57%新低。这部分是降佣政策的结果。

存量房利润贡献额下降43.3%

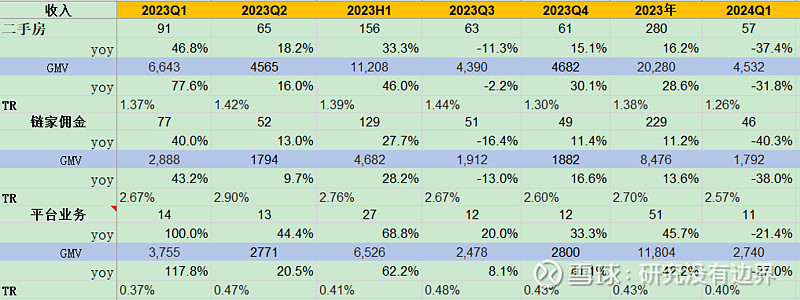

三、装修业务

一季度家装淡季,增速放缓,收入24亿,增速71.4%,GMV34亿,增速26.1%。算中规中矩。

我用GMV-收入=10亿,不严谨的代表大家居的收入,也就是卖第三方软硬装的抽佣,这部分是净额法。

可以看到这个大家居率有明显的季节性,一二季度占比高,可能一二季度是房屋装修交付期。

我还是维持家居业务高增且净利润率有望15%的判断,具体参见我之前的两篇分析。

四,新兴业务

是最靓的仔。

首次拆分披露了房屋租赁业务。房屋租赁占整个新兴业务比例80%,去年一季度是70%。

增速都非常高。而且take rate来到15%的历史新高。

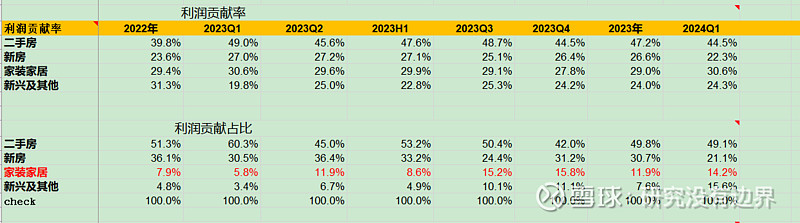

五、总结

具体的利润贡献率和利润贡献占比我贴图吧,比例的变动都已经在上文分析中涉及到了。

二手房和新房业务受宏观影响大,很难预测。但是家装家居和新兴业务确定性高,增长快,是贝壳未来的业务支撑。

贝壳通过链接这个品牌,把平台化也即一体三翼战略执行地相当出色,它是一个在房地产下行大趋势下有明显正α的公司。(我之前写过为什么逆周期买贝壳的文章。)

当然这公司也不是没有缺点的,回购不如预期,而且股权激励发太多,基本上每季度都超过净利润,管理层比股东赚的多。